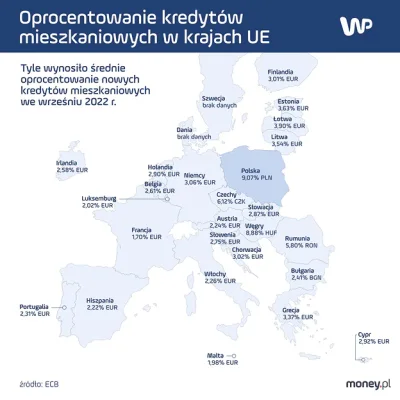

Pamietajcie, codziennie jakiś prezes banku w Polsce wstaje rano smutny, że musi iść do pracy w której każdego musi przekonywać że w sumie do tych kredytów hipotecznych to co miesiąc od 20 lat dokłada ( ͡° ͜ʖ ͡°)

Nie to co jego koledzy z mniej lub bardziej cywilizowanych krajów.

#nieruchomosci #gospodarka #ekonomia #finanse #pieniadze #kredythipoteczny

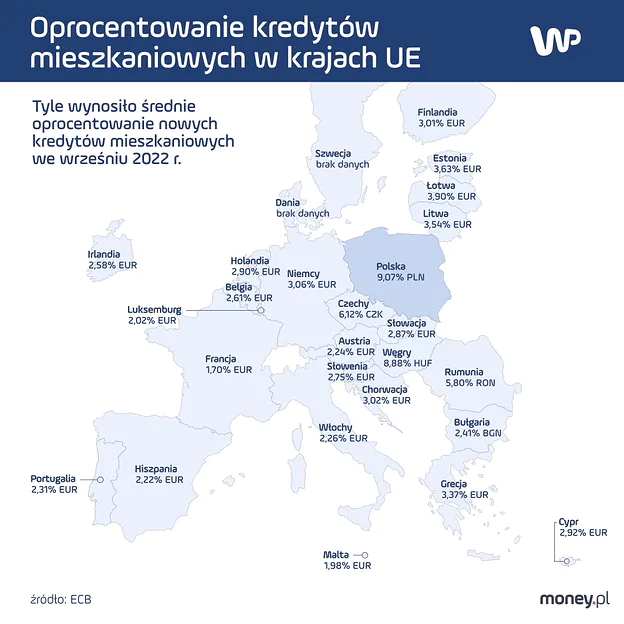

Nie to co jego koledzy z mniej lub bardziej cywilizowanych krajów.

#nieruchomosci #gospodarka #ekonomia #finanse #pieniadze #kredythipoteczny

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#shitwykopsays #kredythipoteczny #grupaspadkupoziomu #bezbek

źródło: comment_1669026669Z8Wmw8AoLe4LsXE4iDtk5r.jpg

PobierzKomentarz usunięty przez moderatora