Siemanko

Czy pojawiła się może gdzieś informacja jaki będzie minimalny okres kredytowania w tym naszym nowym cudownym programie Bezpieczny Kredyt 2%? Domyślam się, że nie będzie możliwe wzięcie tego kredytu tylko na 10 lat z tym programem? Myślę czy z niego nie skorzystać bo jeżeli tego nie zrobię to i tak będę spłacić kredyt innym z podatków ( ͡° ͜ʖ ͡°)

#kredythipoteczny #bezpiecznykredyt #

Czy pojawiła się może gdzieś informacja jaki będzie minimalny okres kredytowania w tym naszym nowym cudownym programie Bezpieczny Kredyt 2%? Domyślam się, że nie będzie możliwe wzięcie tego kredytu tylko na 10 lat z tym programem? Myślę czy z niego nie skorzystać bo jeżeli tego nie zrobię to i tak będę spłacić kredyt innym z podatków ( ͡° ͜ʖ ͡°)

#kredythipoteczny #bezpiecznykredyt #

{kind=link}

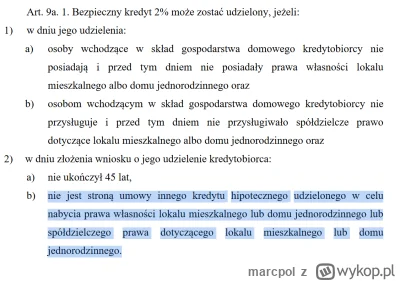

I kolejne kuriozalne wykluczenie: do kredytowanej nieruchomości nie może się wprowadzić partner kredytobiorcy, jeśli wcześniej nie prowadzili razem gospodarstwa domowego, a mają… dziecko urodzone przed zaciągnięciem preferencyjnego kredytu.

(Z Wyborczej).

Jaki

@herbatananoc: chodzi o "ukrytych" partnerów którzy mają mieszkania

Przykładowo ja mieszkam z partnerką w mieszkaniu kupionym na mnie. Mamy dziecko.

Ona mogła by się zgłosic do programu, bo teroerycznie mieszka w