TLDR :

Jak wydać dużo pieniędzy na kredytobiorców w bardzo zły sposób, ale w bardzo dobry dla Banków

W drugiej połowie roku ma wystartować program "Bezpieczny kredyt 2%". Na czym ma on polegać? Państwo pokryje cześć naszej raty pod pewnymi warunkami. Najważniejsze punkty:

- Uczestnik będzie miał zagwarantowaną dopłatę do raty- w rzeczywistości te 2% to nazwa marketingowa, ale to nie jest istotne( ͡° ͜ʖ ͡°)

- Będzie mógł skorzystać każdy, kto nie jest/był posiadaczem mieszkania

- jest nie starszy niz 45 lat

- kredyt jest spłacany przez 10 lat w systemie raty malejącej. Jeśli nie znasz tej konstrukcji, to na chwilę obecną musisz wiedzieć, że Twoja rata z każdym miesiącem jest ciut niższa. W ramach programu po 10 latach domyślnie przejdziesz na ratę równą

Na razie nie będziemy rozważać tego, czy dopłaty mają sens czy nie. Skupimy się na formie pomocy oraz tego w jaki sposób Państwo wyrzuca w błoto(a może nie do końca w błoto :) ) nasze pieniądze!

Rozpatrzmy następujący przykład:

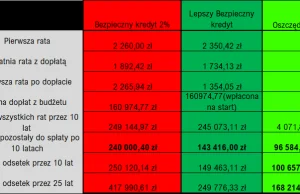

Kowalski bierze kredyt na 400 000 na 25 lat.

Jego przybliżona pierwsza rata wyniesie już po dopłacie 2260,

a ostatnia rata z dopłatami, czyli 120., wyniesie 1892

a pierwsza rata równa po okresie dopłat wyniesie 2265,94

Kowalski jest zadowolony - normalnie musiałby zapłacić pierwszą ratę 3933 zł bez dopłaty. Czyli dużo więcej. Jego całkowita suma dopłat jaka wpłynie na konto banku tytułem dopłat wyniesie 160 974 zł

Kowalski bierze 400 000 zł, dopłatę z budżetu otrzymuje w wysokości 160 974 - kwota dopłat wyniesie 40% kapitału początkowego. Jeszcze raz - czterdzieści procent

Przenieśmy się w czasie o 10 lat do przodu - Kowalski jest cały czas zadowolony, w końcu otrzymał ponad 160 tyś zł dopłat. Postanowił jednak sprawdzić stan swojego zadłużenia - do spłaty pozostaje mu kredytu: 240 000,40 zł. Policzmy:

Przez 10 lat Kowalski wydał na raty z własnego portfela (już po dopłacie) 249 144,97

doliczmy dopłaty z programu "bezpieczny kredyt" (kwota 160 974 zł)

Sumując dwie wartości powyżej - środki przeznaczone na kredyt Kowalskiego przez te 10 lat wyniosły 410 118,97. W tej kwocie 250 120,14( ͡° ʖ̯ ͡°) zł poszło na odsetki. A to dopiero 10 lat. Pozostaje mu jeszcze 15 lat spłat

Czy naprawdę nie da się zrobić tego lepiej? 410 118,97 zł poszło na kredyt,a jego saldo zadłużenia 240 000,40.....

Jeśli jeszcze nie widzisz gdzie jest "przekręt" to przeliczmy to jeszcze raz, ale w odrobinę inny sposób.

Skoro Kowalski w czasie "życia" kredytu, otrzyma prognozowaną sumę w wysokości 160 974 zł to:

załóżmy, że Kowalski otrzyma te środki na samym początku kredytu, jako wkład własny. Tutaj przypominam, że w ten sposób działał program MDM, a skoro zakładamy, że i tak wydamy tyle na kredytobiorcę dlaczego nie zrobić tego lepiej?

Przeliczymy w takim razie jak będzie wyglądała sytuacja finansowa właśnie przy takim założeniu - Kowalski otrzymuje bezpośrednią spłatę KAPITAŁU w wysokości 160 974 zł (zamiast dopłaty do rat na przestrzeni 10 lat). Co się zmienia ?

Tym razem Kowalski startuje z kredytem do spłaty w wysokości 239 026 zł

(gdyż 400 000 (początkowa kwota kredytu) - 160 974 (kwota dopłat jaką by otrzymał przez 10 lat przelana na samym początku na konto kredytu)

Jego pierwsza rata wynosi przy takich założeniach 2350,42 zł,

ostatnia z 10 letniego okresu dopłat 1734,13 zł,

a pierwsza rata po okresie 10 lat wyniesie 1354,05

Saldo zadłużenia Kowalskiego po okresie 10 lat to 143416 zł.

Łączna kwota rat jaką spłącił przez te 10 lat to 245 073,11 zł

Kwota odsetek jaką spłacił przez te 10 lat to 149 463,11 zł

To ponad 100 000 złotych odsetek mniej, które trafi do banków. Tylko przez pierwsze 10 lat. Jeśli mielibyśmy obliczać całkowity bilans kredytu przez 25 lat to ilość zaoszczędzonych odsetek wyniesie potencjalnie 168 214,28 zł.

Okazuje się, że punkt równowagi, przy obecnym oprocentowaniu, znajduje się gdzieś przy POŁOWIE środków wydanych na program. Co mam na myśli? Pozostając w przykładzie Kowalskiego - potencjalną dopłatę do kredytobiorcy(160 974) podzielimy na dwa i wrzucimy na spłatę kredytu na samym początku( 80 000), to cały 25 letni bilans spłaty będzie taki sam dla kredytobiorcy przy zaangażowaniu połowy środków budżetowych

Czy ludzie w Ministerstwie nie potrafią liczyć? Czy matematyka finansowa jest zbyt skomplikowana? W to wątpię - mamy już doświadczenie z programem MDM. Ocenę sposoby regulacji kwestii dopłat pozostawiam do Waszej oceny, bo kwestie merytorycznej słuszności to już zupełnie inny temat.

Kto korzysta na obecnej regulacji:

sektor bankowy - wyższe kwoty kredytów, więcej odsetek

zastrzeżenia:

- do wyliczeń przyjąłem 7,8 %

- po 5 latach oprocentowania mogą spaść - kwota dopłat również spadnie, ale nie zaburzy to istotny sposób ogólnego sensu

- oprocentowania mogą być również wyższe za 5, niż założone w symulacji

- obniżenie wysokości kapitału mogłoby być zdrowe z perspektywy zabezpieczenia portfela kredytowego

Komentarze (21)

najlepsze

1. tak, ale na pierwsze pięć lat masz ustalone warunki które będą takie jak obecnie.

2. spadek oprocentowania (za 5 lat ?) dla "normalnej" stopy procentowej np 4-5 nie spowoduje żadnej rewolucji w wyliczeniu

1. Mam 1000 zł,

2. Wkładam na lokatę 10% na 10 lat, po 10 latach mam 2593zł! Co daje 1593 zł dopłaty.

3. Ale jak dostanę te 1593 zł teraz, to będzie 2593zł w sumie teraz.

4. I jak włożę to na 10% na 10 lat, to po 10 latach będę miał 6727zł

5. To aż 4135 zł różnicy!

Patrzcie, jak BANKI NAS OKRADAJOM!

Ty przeczytałeś o co chodzi czy dyskutujesz z własnymi projekcjami ?

Najpierw napij się czegoś na spokojnie Szpecu, bo Ci żyłka na dupie pęknie i przeczytaj dokładnie

Uspokoiłeś się? To na spokojnie

Najpierw o stopach

1. po pierwsze zakładam 7,8. To że żyłeś przez ostatnie 7 lat w otoczeniu niskich stóp nie oznacza, że stopy przez kolejne 10 lat takie będą. Bądź tak miły i sprawdź jaka była średnia

@dps to nie jest prawda

Generalnie ciężko się rozmawia z kimś kto nie kuma na czym polega inflacja - bo wydaje mi się, że tu leży pies pogrzebany i wychodzi to w punkcie 2 i 7. Poza tym nie 50 tys, a nawet 400 tys możesz dać na zwyklą lokatę, a do tego Państwo

zlituj się. Piszesz o rzeczach o których nie masz dużego pojęcia:

Lokata na 10% obecnie w ofercie ograniczona jest do 50 000. Czy Ty znowu zabierasz głos i nie wiesz o co chodzi. Na lokate możesz wrzucać dowolne kwoty, ale nie dostaniesz 10%! Jeśli masz lokatę na 8% i wrzucisz na nią środki to po podatku otrzymasz 6,2% przy kredycie oprocentowanym wyżej. O CZYM TY PISZESZ?

Przecież JA NIE DYSKUTUJE

no wlasnie sa, pis wie ze balansuje na krawedzi wygrania wyborow - ciezko jest powiekszyc elektorat, wiec trzeba tlusto mu smarowac - wakacje kredytwe, kredyt 2% itp - przeciez to sa porgramy NIE dla wybrocow pisu, bo ich na kredyty nie stac.... to jest proba pozyskania dodatkowych setek tysiecy glosow ktora moga przewazyc kto wygra wybory.... a rozdaja nie swoje, wiec w sumie?