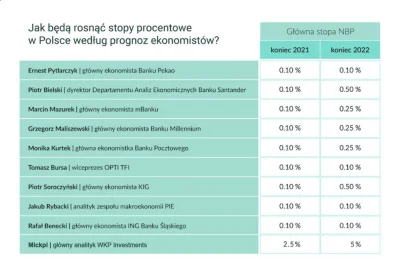

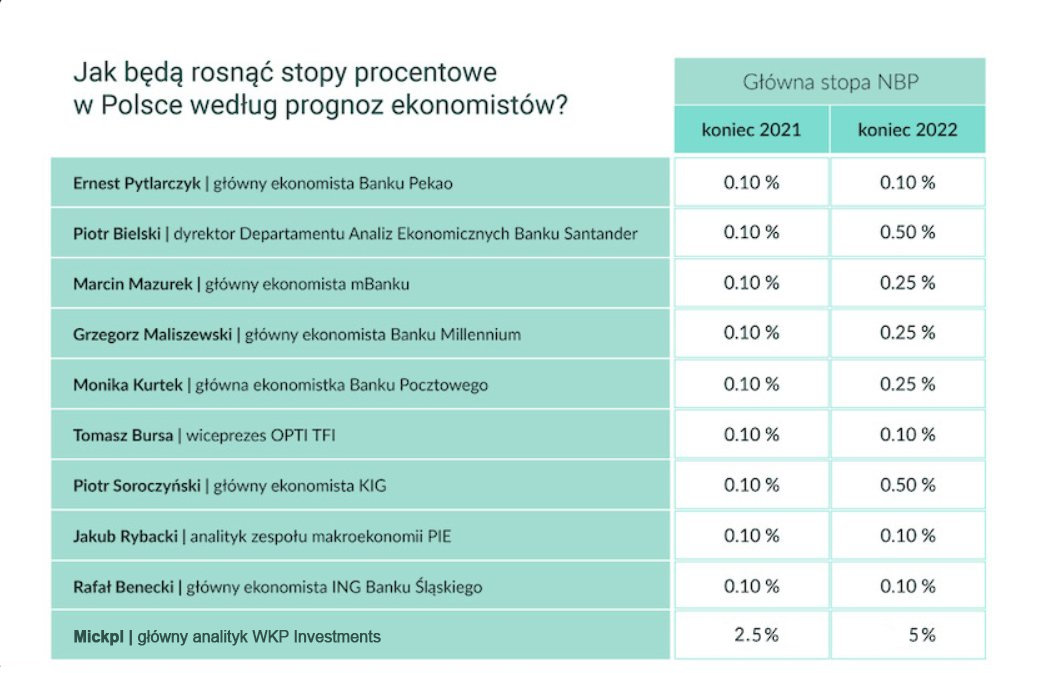

Jaka panika po internecie. "WIBOR dojdzie do 15%" XD Nie dojdzie. Ludzie to mają jednak inteligencję kurvinoxów.

WIBOR będzie podnoszony tak, aby bezrobocie nie wystrzeliło w kosmos i ludzie nie zaczęli masowo bankrutować. Przynajmniej tyle w teorii.

No więc spokojnie, przeciętnego zjadacza chleba będzie stać na spłatę kredytu. Nie będzie go po prostu stać na nic innego.

Są

WIBOR będzie podnoszony tak, aby bezrobocie nie wystrzeliło w kosmos i ludzie nie zaczęli masowo bankrutować. Przynajmniej tyle w teorii.

No więc spokojnie, przeciętnego zjadacza chleba będzie stać na spłatę kredytu. Nie będzie go po prostu stać na nic innego.

Są

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

https://stooq.pl/n/?f=1464350

#gielda #inflacja #nieruchomosci #stopyprocentowe #kredythipoteczny #gospodarka

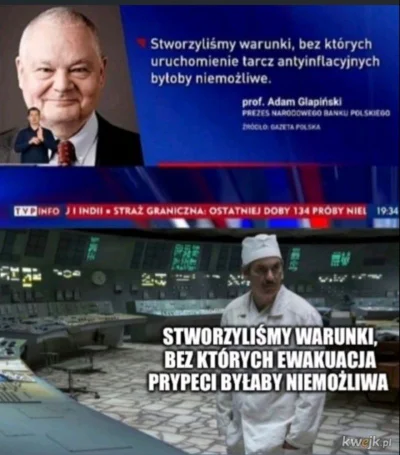

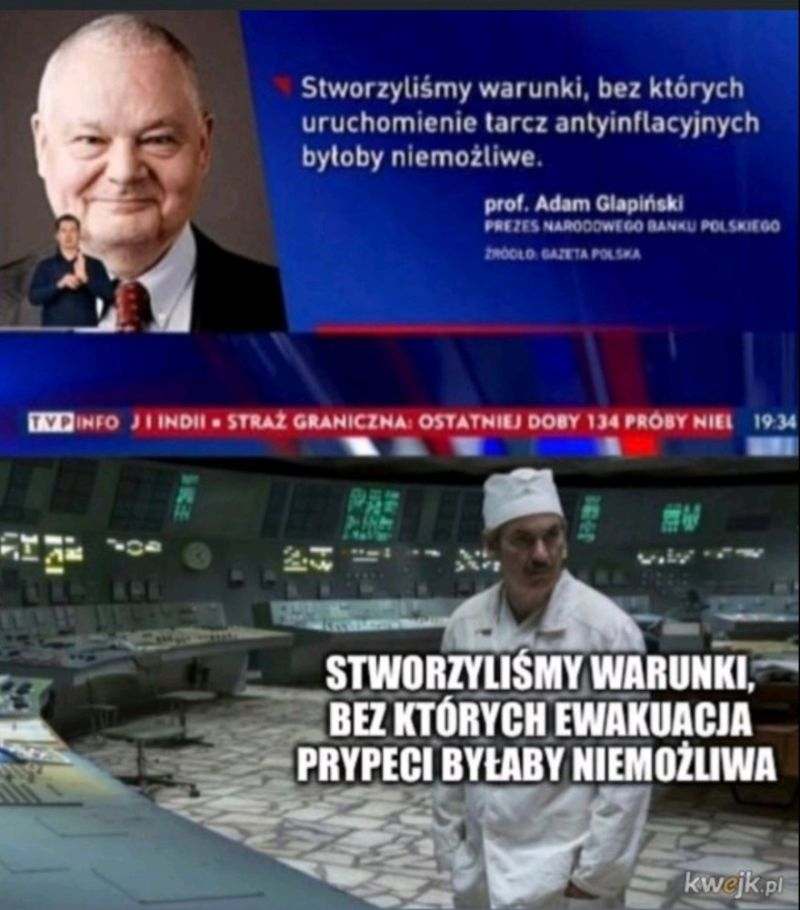

Ale PiSowi na takiej polityce zalezy, bo na tym zbudowal swoj sukces.