#anonimowemirkowyznania

Mam 100 tyś zł, które mam odłożone na wkład własny na M. Chce je przechować, bo aktualnie nie ma sensu brać krechy. Aktualnie pieniądze są na koncie oszczędnościowym 6%. Zależy mi, aby w miarę bezpiecznie je przechować. Okej, wiem że są obligacje skarbowe indeksowane inflacją. A co powiecie, aby np. połowę pieniędzy przerzucić na waluty typu euro/dolar/funt/frank szwajcarski? Czy to się opłaca? Szczególnie że chyba dalej polityka rządu będzie

Mam 100 tyś zł, które mam odłożone na wkład własny na M. Chce je przechować, bo aktualnie nie ma sensu brać krechy. Aktualnie pieniądze są na koncie oszczędnościowym 6%. Zależy mi, aby w miarę bezpiecznie je przechować. Okej, wiem że są obligacje skarbowe indeksowane inflacją. A co powiecie, aby np. połowę pieniędzy przerzucić na waluty typu euro/dolar/funt/frank szwajcarski? Czy to się opłaca? Szczególnie że chyba dalej polityka rządu będzie

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Mirki, mam kilka pytań dot. tematyki inwestycyjnej:

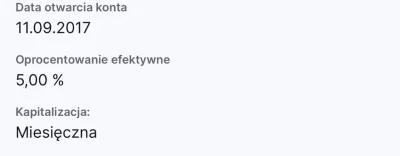

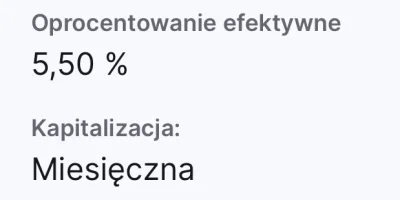

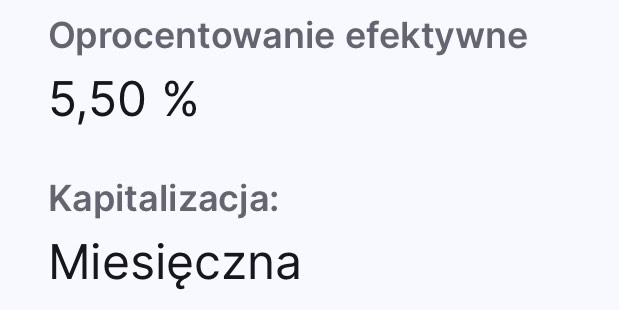

1. Czy opłaca się teraz ulokować znaczną część życiowych oszczędności (złotówkowych) w polskich obligacjach indeksowanych inflacją (EDO: https://www.obligacjeskarbowe.pl/oferta-obligacji/obligacje-10-letnie-edo/edo0831/), czy lepiej lokować to na najlepszych kontach (https://marciniwuc.com/ranking-lokat-sprawdz-najlepsze-lokaty-bankowe/)? Chodzi o długoterminowe inwestowanie przy minimalnym ryzyku.

2. Nie chciałbym inwestować wszystkich środków w Polsce, zważywszy na to, jak niepewny jest to kraj. Jakie mądrze zdywersyfikować ryzyko, uwzględniając szeroką gamę zagranicznych #obligacje

źródło: comment_1653244958HGQrYOLgtSQdWNv1HfS0dD.jpg

PobierzKomentarz usunięty przez autora