#nieruchomosci Mam trochę wolnej gotówki i zastanawiałem się nad kupnem mieszkania. Sprawdziłem wykres cen za m2 na przestrzeni 5 lat i trochę ten pomysł mi średnio się podoba. Do tego mieszkań na wynajem jest sporo przeglądając różne portale. Następna sprawa, nie wiadomo na kogo trafię i nie chce później mieć problemu z płatnością czynszu. W co polecacie wrzucić gotówkę? Obligacje, lokaty? #oszczednosci #obligacje #lokaty

Wszystko

Najnowsze

Archiwum

konto usunięte

Tigermass

via Wykop@C11H15N0: stosunek ryzyka do zysków to aktualnie obligacje tym bardziej, że nadal chcą wprowadzać jakieś proinflacyjne działania.

bb89

via Wykop@C11H15N0: jeśli mieszkanie czysto pod wynajem, nie chcesz w przyszłości dać dziecku/rodzinie to osobiście wolałbym lokaty/obligacje lub czesc na giełdzie, pomijając giełdę to będziesz miał spokojne ROI na jasnym poziomie z praktycznie zerowym wysiłkiem

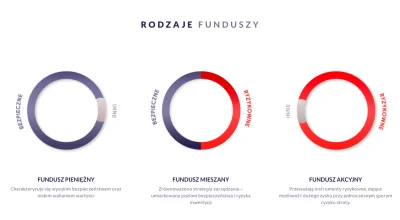

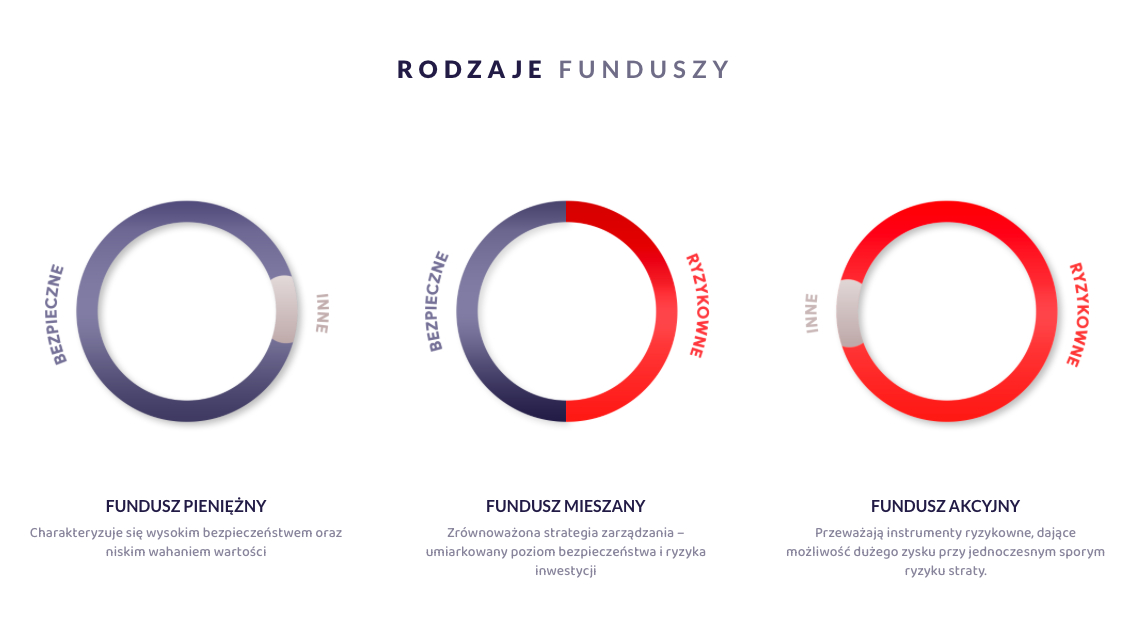

W co warto inwestować? Które rozwiązania nadają się dla osób o mniejszym doświadczeniu?

W ostatnich latach mieliśmy dużo wydarzeń gospodarczych i globalnych, ale także wejście w życie w 2019 roku(4 etapy) rozporządzenia Ministra Finansów dotyczącego maksymalnych stawek opłaty stałej za zarządzanie w funduszach oraz programach oszczędnościowych.

Znów wszystko wydaję się być słuszne na pierwszy rzut oka, jednak łączny koszt obsługi FIO to zarządzanie+opłata manipulacyjna. Ustawowo ustalono limit tej pierwszej na 2% od 01.2022, drugą

W ostatnich latach mieliśmy dużo wydarzeń gospodarczych i globalnych, ale także wejście w życie w 2019 roku(4 etapy) rozporządzenia Ministra Finansów dotyczącego maksymalnych stawek opłaty stałej za zarządzanie w funduszach oraz programach oszczędnościowych.

Znów wszystko wydaję się być słuszne na pierwszy rzut oka, jednak łączny koszt obsługi FIO to zarządzanie+opłata manipulacyjna. Ustawowo ustalono limit tej pierwszej na 2% od 01.2022, drugą

@droetker4: Jak zwykle fajny post i plusik

Co myslisz o strategii Gdze

- IKZE polowa w SP500 (ETF), polowa na bananie w spolki dywidendowe

- IKE polowa w MSCII world i polowa w banana

Inne nadwyzki w nasze polskie EDO

Co myslisz o strategii Gdze

- IKZE polowa w SP500 (ETF), polowa na bananie w spolki dywidendowe

- IKE polowa w MSCII world i polowa w banana

Inne nadwyzki w nasze polskie EDO

@Rudz1elec

można tak powiedzieć, ale chętnie odpowiem na pytania i nie zapraszam nikogo na siłę na spotkanie. Druga sprawa to kwestia kosztu spotkania, który jest darmowy gdy współpraca dotyczy regularnej współpracy. Konsumenci nie są świadomi jak wiele prowizji zostawiają przy każdej transakcji czy umowie i moje wynagrodzenie pochodzi z jej części. A z racji, że z tego żyje i lubię to robić udzielam szczegółowych informacji i przedstawiam opłacalne alternatywy/sposoby na obniżenie

można tak powiedzieć, ale chętnie odpowiem na pytania i nie zapraszam nikogo na siłę na spotkanie. Druga sprawa to kwestia kosztu spotkania, który jest darmowy gdy współpraca dotyczy regularnej współpracy. Konsumenci nie są świadomi jak wiele prowizji zostawiają przy każdej transakcji czy umowie i moje wynagrodzenie pochodzi z jej części. A z racji, że z tego żyje i lubię to robić udzielam szczegółowych informacji i przedstawiam opłacalne alternatywy/sposoby na obniżenie

Cholera trzeba otworzyć kolejne konto, tym razem w Nest banku na 8,25% do 400k ( ͡° ͜ʖ ͡°) muszę zacząć je notować, żeby potem pozamykać

#nieruchomosci #kredythipoteczny #lokaty

#nieruchomosci #kredythipoteczny #lokaty

@smallboobslover: #!$%@?, ale ja rotuje między bankami i wracają mi te promki na nowe środki, już od kilku miesięcy na 8% wiszę i trzeba iść wyżej ( ͡° ͜ʖ ͡°) st00pki mogliby w końcu podnieść

@perfumowyswir: a jeszcze w Citibanku 8,6%: https://www.bankobranie.pl/2023/01/w-nowym-roku-oszczedzaj-z-citikontem-citibank-8-6-procent.html

Chcę przenieść konto oszczędnościowe z Millenium gdziekolwiek, gdzie jest wysoki procent i gdzie jest możliwość miesięcznego stackowania hajsu (bez lokat typu 1 rok).

W Millenium mam takie oszczędnościowe i chciałbym mieć coś podobnego (raz w miesiącu mogę wypłacić za friko hajs, doładować mogę zawsze). Lokaty są między 5-7% (zależy jaka i na jaki okres). Jest coś lepszego teraz na rynku? #banki #oszczedzanie #finanse #lokaty

W Millenium mam takie oszczędnościowe i chciałbym mieć coś podobnego (raz w miesiącu mogę wypłacić za friko hajs, doładować mogę zawsze). Lokaty są między 5-7% (zależy jaka i na jaki okres). Jest coś lepszego teraz na rynku? #banki #oszczedzanie #finanse #lokaty

@fan_Kazika: Kilka kont oszczędnościowych i przerzucasz co 3 miesiące do innego banku.

@fan_Kazika: ING, Velo, Alior, SCB, Millennium ja przerzucam między nimi.

@Pupeteu: ja mam na 8 proc ale na nowe srodki tylko. Takie zwykle sa wlasnke na 0.5

@Pupeteu: w mBanku oproc. do 8,2% jest tylko dla nowych środków. Przerzuć kasę np. na lokatę w innym banku - przykłady gdzie nie trzeba zakładać konta (oproc. w skali roku):

- 8,5% na 3 mies.: https://www.bankobranie.pl/2022/12/inbank-lokata-na-start.html

- 8% na 2 lub 3 mies: https://www.bankobranie.pl/2023/01/velobank-lokata-nowe-srodki-edycja-1-2023.html

A jak już lokata się zakończy, to wrócisz do mBanku i ta kasa powinna być wtedy uznana już jako "nowe środki".

- 8,5% na 3 mies.: https://www.bankobranie.pl/2022/12/inbank-lokata-na-start.html

- 8% na 2 lub 3 mies: https://www.bankobranie.pl/2023/01/velobank-lokata-nowe-srodki-edycja-1-2023.html

A jak już lokata się zakończy, to wrócisz do mBanku i ta kasa powinna być wtedy uznana już jako "nowe środki".

jakbym otworzył specjalnie konto w credit agricole żeby skorzystać z lokaty 10% to dużo potem roboty żeby je zamknąć ?

#banki #oszczedzanie #lokaty #inflacja

#banki #oszczedzanie #lokaty #inflacja

#obligacje #lokaty #oszczedzanie #banki #bankowosc #pkobp

Czy ktoś z was korzystał z opcji Lokata negocjowalna? Dużo banków oferuje taką opcję od 100 tys. zł lecz nigdzie nie ma konkretów jak to wygląda, jaka jest różnica w oprocentowaniu względem obecnych lokat czy kont oszczędnościowych.

Ciekawi mnie jak to wygląda obecnie?

Czy ktoś z was korzystał z opcji Lokata negocjowalna? Dużo banków oferuje taką opcję od 100 tys. zł lecz nigdzie nie ma konkretów jak to wygląda, jaka jest różnica w oprocentowaniu względem obecnych lokat czy kont oszczędnościowych.

Ciekawi mnie jak to wygląda obecnie?

@Jonn: Co ty gadasz, psujesz baity wykopkom którym przy 100k PLN dyrektor banku otwiera drzwi i zaprasza na kawę XD

@LordDarthVader: lokaty negocjowane to często taki wabik, żeby nakłonić do akcji czy funduszy (bo z tego bank ma więcej dochodu). Tak w każdym razie było parę lat temu i działało na zasadzie: "Ok, damy Panu lepsze warunki lokaty, ale pod warunkiem, że kasę podzielimy: 60% na lokatę, a 40% idzie na akcje tureckich spółek". Albo coś w tym guście. Oczywiście możesz próbować, bo to też pewnie zależy od konkretnego banku/dyrektora

Czy ktoś porównywał w 2023 #lokaty #oszczedzanie #pieniadze ?

PKO BP zamyka mi opcje w private banking i szukam czegoś dla kwot 400k+

PKO BP zamyka mi opcje w private banking i szukam czegoś dla kwot 400k+

@odPrzegrywadoPrzegrywa: ja podobną kwotę ulokowałem

50k w credit agricole na 10%

resztę w mbank na 8,1%

50k w credit agricole na 10%

resztę w mbank na 8,1%

@odPrzegrywadoPrzegrywa: jaka to opcja w private banking i dlaczego ci zamykają? Ja mam również private banking w PKO bp i w ING

Jak myślicie, kiedy będzie badanie salda do konta Profit w Milenium?

#lokaty #lokata #banki #millenium #osczedzanie

#lokaty #lokata #banki #millenium #osczedzanie

@WypokwykopowyMirek: najprawdopodobniej dzisiaj, z tego co sobie zanotowałem to przeważnie 9 lub 10 dni przed startem nowej edycji promocji robią badanie sald. Ja dzisiaj robię ewakuację kasy i zobaczymy, czy trafiłem z datą ( ͡° ͜ʖ ͡°)

FIO na zielono. Bardzo dynamiczne odbicie funduszy akcyjnych, mieszanych oraz długu.

Czyli o tym dlaczego indeksy nie zawsze odzwierciedlają realną gospodarkę i jak zarządzać ryzykiem w czasie. Lata 2021-2022 były wyjątkowo trudne dla inwestorów. 2021 to kluczowy rok pandemii Covid19. 2022 zaczął się od wojny i dalszych podwyżek stóp procentowych. Inwestorzy mogli znaleźć bezpieczną przystań w kontach oszczędnościowych i lokatach.

Gospodarka, a szczególnie fundusze uwzględniają przyszłe ryzyko w bieżącej wycenie. Aktualnie nastąpiło odbicie za

Czyli o tym dlaczego indeksy nie zawsze odzwierciedlają realną gospodarkę i jak zarządzać ryzykiem w czasie. Lata 2021-2022 były wyjątkowo trudne dla inwestorów. 2021 to kluczowy rok pandemii Covid19. 2022 zaczął się od wojny i dalszych podwyżek stóp procentowych. Inwestorzy mogli znaleźć bezpieczną przystań w kontach oszczędnościowych i lokatach.

Gospodarka, a szczególnie fundusze uwzględniają przyszłe ryzyko w bieżącej wycenie. Aktualnie nastąpiło odbicie za

źródło: comment_1673446263luHfvsIxhUzuIqB7tRUZ0p.jpg

PobierzJest tu może ktoś kto trzyma kasę na EKO Getin/Velo w promocji na nowe środki? Jakie wam pokazuje oprocentowanie? U mnie 0,05%, a wydaje mi się, że wcześniej pokazywało dodatkowo 8% gdy się brało udział w promocji.

Przystąpiłem do tej edycji 3 listopada, wg regulaminu powinna trwać 92 dni, a więc do jakoś do 5 lutego więc środki niby powinny pracować na 8%, ale chcę się upewnić czy banksterzy znów czegoś nie

Przystąpiłem do tej edycji 3 listopada, wg regulaminu powinna trwać 92 dni, a więc do jakoś do 5 lutego więc środki niby powinny pracować na 8%, ale chcę się upewnić czy banksterzy znów czegoś nie

źródło: comment_1673280769I9UUBoveQCU8Uv0eWRTg4S.jpg

Pobierz@Bankobranie: no właśnie już od kilku dni tak pokazuje, nie jestem w stanie powiedzieć od kiedy. Chyba faktycznie trzeba napisać.

@Bankobranie: no tak coś czułem właśnie. Czyli minimum kwartału musi być przerwy.

Z przelewami to słyszałem, że tak jest aczkolwiek znaleźć dziś 8% gdzieś to nie problem. Jeszcze mam ING i Santander Consumer więc luz. :P Lokat unikam bo wolę mieć dostęp do kasy bez utraty odsetek.

Z przelewami to słyszałem, że tak jest aczkolwiek znaleźć dziś 8% gdzieś to nie problem. Jeszcze mam ING i Santander Consumer więc luz. :P Lokat unikam bo wolę mieć dostęp do kasy bez utraty odsetek.

#lokaty #pieniadze #oszczedzanie

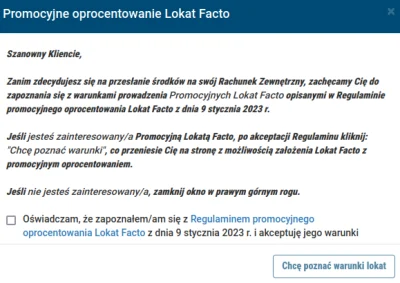

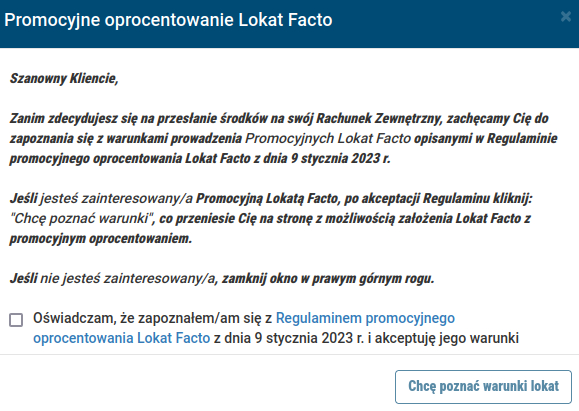

Jakby ktoś był rozczarowany oprocentowaniem lokat Facto, to przy próbie przelania środków jest jeszcze opcja na "promocję" na 3 lub 6 miesięcy na starym oprocentowaniu zasadach.

Jakby ktoś był rozczarowany oprocentowaniem lokat Facto, to przy próbie przelania środków jest jeszcze opcja na "promocję" na 3 lub 6 miesięcy na starym oprocentowaniu zasadach.

źródło: comment_1673268788HAlxkwLDsTs06lVrJVdkDK.jpg

Pobierz@doubt: Jak chciałem zlecić przelew na rachunek zewnętrzny, po podaniu kwoty i kliknięciu 'Dalej'.

źródło: comment_1673463767ST3wLNbzeVtqvyL9Cn0VAK.jpg

Pobierz

@konsument: Ech, no to moich pieniędzy nie chcieli ( ͡° ʖ̯ ͡°) Nie to nie. Już się przeniosłem, nawet na odrobinę lepsze oprocentowanie ( ͡° ͜ʖ ͡°)

Skończyła mi sie lokata 3 miesięczna w mbanku i następna możliwa jest tylko na nowe srodki, czyli tylko moja ostatnia wypłata, bez tych pieniędzy które były na lokacie. Co mam zrobić w takim wypadku? Przelać pieniądze na konto żony i ona mi je odeśle? Z przelewami do jakiej kwoty można się tak bawić? #banki #bankowosc #lokaty #oszczedzanie

@strzelam_enterem: najlepiej jakbyś teraz sobie założył w innym banku lokatę na nowe środki na jakieś 3 miesiące

oni zwykle po prostu porównują saldo z jakiegoś dnia, więc przelanie w jedną i drugą stronę nie zadziała

oni zwykle po prostu porównują saldo z jakiegoś dnia, więc przelanie w jedną i drugą stronę nie zadziała

@strzelam_enterem: tak, jak przedmówcy pisali. Teraz najlepiej załóż sobie lokatę gdzieś indziej, a np. za 2-3 miesiące wrócisz z nimi do mBanku. Jeśli będą powtarzać promocje, tak jak to robią ostatnio, to wtedy znów się załapiesz bo będą to "nowe środki".

Przykłady lokaty (bez otwierania konta; oproc. w skali roku):

- 8,5% na 3 mies.: https://www.bankobranie.pl/2022/12/inbank-lokata-na-start.html

- 8% na 2 lub 3 mies.: https://www.bankobranie.pl/2022/12/velobank-lokata-nowe-srodki-edycja-19-2022.html

Przykłady lokaty (bez otwierania konta; oproc. w skali roku):

- 8,5% na 3 mies.: https://www.bankobranie.pl/2022/12/inbank-lokata-na-start.html

- 8% na 2 lub 3 mies.: https://www.bankobranie.pl/2022/12/velobank-lokata-nowe-srodki-edycja-19-2022.html

Treść przeznaczona dla osób powyżej 18 roku życia...

@jmuhha: nie

@JanDzbanPL do odwołania

Ile kosztuje przelew z konta oszczędnościowego (indeksowanego wiborem) Toyoty do zewnętrznego banku? Nie wypłacam całość tego co mam tylko jakieś grosze

#toyotabank #lokaty

#toyotabank #lokaty

@nick230: przelew nie kosztuje nic. Teoretycznie (bo wyplata środków powoduje brak zwrotu opłaty miesięcznej za konto - tj. 30 zł.)

@r3kc4H: opłata miesięczna za prowadzenie konta osobistego jest zwracana, jeśli zostanie spełniony warunek. Z TOiP:

Opłata zwracana w przypadku utrzymywania minimalnego miesięcznego średniego salda konta w wysokości 1 000 zł lub minimalnego miesięcznego średniego salda lokat w wysokości 2 500 zł lub

po dokonaniu z konta minimum raz w miesiącu spłaty raty kredytu samochodowego posiadanego w Toyota Bank Polska S.A.

@Vahn: no to pokrywa się to z tym, co napisałem wyżej. Jak na jakiś czas sobie wycofasz środki, to np. za 3 mies. bank z otwartymi ramionami znów je przyjmie uznając jako "nowe" ( ͡° ͜ʖ ͡°)

@Bankobranie: Dzięki za pomoc, czas działać :P

@Jurigag: brawo Ty! Obecnie nie ma lokaty wyżej oprocentowanej, więc dobry wybór.

Obecnie najdłuższe lokaty ma mBank 8,2% na 12 miesięcy. Jak obstawiacie st00pki down i warto w to wejść? Czy może kredyt 2% zwiększy zapotrzebowanie banków i pojawią się jeszcze lepsze lokaty w ciągu kilku miesięcy?

#nieruchomosci #kredythipoteczny #lokaty #inwestycje

#nieruchomosci #kredythipoteczny #lokaty #inwestycje

stopy wzrosną po wyborach, nikt już wtedy nie będzie się kredyciarzami przejmował

@perfumowyswir nie spodziewalbym się że inflacja przestanie rosnąć na początku roku. Nie ma narazie impulsu do tego żeby obniżać stopy procentowe.

#anonimowemirkowyznania

W co zainwestować wolne 100k PLN tak, aby po 1-2 latach już spieniężyć z pewnym zyskiem na minimum ok +20%?

Krypto odpadają, "w siebie" już zainwestowane, dlatego pytam o pozostałe wolne środki.

#inwestycje #akcje #gielda #finanse #oszczedzanie #ekonomia #inflacja #lokaty

W co zainwestować wolne 100k PLN tak, aby po 1-2 latach już spieniężyć z pewnym zyskiem na minimum ok +20%?

Krypto odpadają, "w siebie" już zainwestowane, dlatego pytam o pozostałe wolne środki.

#inwestycje #akcje #gielda #finanse #oszczedzanie #ekonomia #inflacja #lokaty

{kind=link}

{kind=link}

{kind=link}

{kind=link}

@AnonimoweMirkoWyznania: rozwala mnie, że ludzie z powagą tutaj takie pytania zadają