Ponadto część pieniędzy wpłaconych na spłatę kredytu można odzyskać w momencie sprzedaży mieszkania, a tych wydanych na najem już nie da się odzyskać. W długim terminie wciąż bardziej opłaca się zakup. W polskich warunkach daje on także dużo większe poczucie bezpieczeństwa. Problem polega jednak na tym, że w przypadku osób młodych, które nie maja jeszcze zbyt wysokich dochodów, kluczowe znacznie ma to ile wyniesie miesięczna płatność za mieszkanie, a nie bilans płatności

@KakaowyTaboret: z tym czekaniem do stycznia na nowy wskaźnik to róznie może wyjść. Ogólnie nie będzie nigdy tak, że oprocentowanie będzie niższe od poziomu stóp procentowych. Jak stopki wzrosną do ponad 7 to na cokolwiek by nie zmienili, to ten wskaźnik w dluzszym okresie nie będzie niższy.

Mirki, planuje wziac kredyt na nieruchomośc 600k. Wklad wlasny 20%.

Planuje to splacic w ciagu max 5 lat.

Jakies rady? Na co zwrocic uwage? Na czym sie skupic?

#kredythipoteczny #ekonomia #kredyt #glapinski #stopyprocentowe

Planuje to splacic w ciagu max 5 lat.

Jakies rady? Na co zwrocic uwage? Na czym sie skupic?

#kredythipoteczny #ekonomia #kredyt #glapinski #stopyprocentowe

@Alutsiv: stałe teraz jest niższe niż zmienne. Nie do końca wiemy też czy stopki jednak nie pójdą dalej do góry. IMO lepiej wziąć stałe (takie w okolicach 7%), bo przez co najmniej rok i tak się to opłaci, a później refinans. Ryzyko z tym zwiazane- ile będą wynosić marże banków w przyszłym roku (raczej do góry)

@Alutsiv: szkoda. 2 tygodnie temu ING miało stałe 7.19%

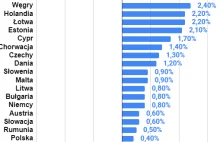

Eurostat: 16 krajów Unii Europejskiej ma wyższą inflację miesięczną niż Polska

Według danych Eurostatu w lipcu względem czerwca ceny najbardziej urosły na Węgrzech 2,4%, na Łotwie 2,2% i w Holandii 2,2%, w Polsce ceny w tym okresie urosły o 0,4%, co uplasowało nas dopiero na 17 miejscu w inflacji m/m. Wykres na podstawie linkowanych danych z miniaturki umieszczam w komentarzu.

z- 177

- #

- #

- #

- #

- #

- #

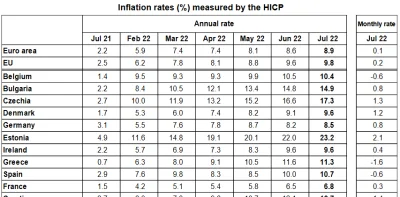

@MEKORRO: no chyba nie. Tu jest pokazany wzrost cen miesiąc do miesiąca.

@MEKORRO: chodzi o to, że nie inflacja r/r wzrosła o 0.4% tylko tyle wyniosła inflacja w ujęciu miesiąc do miesiąca (czyli o tyle wzrosły ceny). To nie jest to samo.

@MEKORRO: nie, ty napisałeś, że inflacja wzrosła w porównaniu z miesiącem poprzednim o 0.4%, a nie, że miesiąc do miesiąca wyniosła 0.4%.

@MEKORRO: Muszę to zobrazować przykładem. Chodzi mi o to że mieszana jest inflacja w ujeciu r/r i m/m. Jeśli się gdzieś mylę to biję się w pierś.

Cena bazowa w czerwcu 2021 = 100. W każdym miesiącu począwszy od lipca 2021 do czerwca 2022 ceny rosną o 1%.

Ceny wiec przedstawiają się

Cena bazowa w czerwcu 2021 = 100. W każdym miesiącu począwszy od lipca 2021 do czerwca 2022 ceny rosną o 1%.

Ceny wiec przedstawiają się

@MEKORRO:

i w tabelce dobrze to obrazuje np, Hiszpania.

Inflacja r/r w lipcu 2022 wyższa niż w czerwcu 2022, ale ceny m/m spadły:

i w tabelce dobrze to obrazuje np, Hiszpania.

Inflacja r/r w lipcu 2022 wyższa niż w czerwcu 2022, ale ceny m/m spadły:

źródło: comment_16611166722gNXgUq1VNjxMIysf2e1Cy.jpg

Pobierz@MEKORRO: no jak skąd się wzieło? Jest to procentowo wyrażony wzrost cen lipiec 2022/lipiec 2021.

Czy w momencie ewidentnej zmiany trendu cen mieszkań powiedzenie, że "mieszkanie na własne potrzeby bytowe zawsze warto kupić" nadal jest aktualne? Z pewnych względów dopiero w tym roku mogliśmy pozwolić sobie na kredyt i finalizujemy zakup. Mieszkanie 500k PLN, 30% wkładu własnego. Ratka wyjdzie koło 2500zł co jest równoważne opłacie za obecny wynajem. W planach mam spore nadpłaty. Zastanawiam się jednak czy nie warto poczekać rok-dwa na spadek ceny oraz lepsze warunki

@annajast: jeśli cena mieszkania spadnie o 10% w rok to będę 20k na plus + to co wpadnie z oprocentowania środków przeznaczonych na wkład własny

@zniwiarz_z_chin: oprocentowanie stałe 7.19%, więc nie wiem czy marża ma tu jakieś znaczenie. Wydaje się, że przez najbliższy rok ta opcja jest w miarę korzystna.

@annajast: na wynajem wydam jakieś 30 tys. przez rok. Tyle samo wydam na same odsetki do banku :)

@DoDoLot: mój pan Janusz jest już na emeryturze i żadnego kredytu nie ma, więc cena jest atrakcyjna :) z drugiej strony mieszkanie powoli zaczyna kwalifikować się do małego remontu, więc komfort życia średni.

@dzialkowiecnierolnik: Tak ING. Sytuacja u mnie ciekawa, bo umowa przedwstępna podpisana w czerwcu i już kilka decyzji kredytowych pozytywnych dostalem, ale w miedzyczasie pojawiły się lepsze oferty i z poprzednich rezygnowałem. Spowodowało to, że teraz nawet jakbym chciał złożyć kolejny wniosek to a) możemy się z tym niewyrobić do terminu podpisania umowy przyrzeczonej, b) byłby to już któryś z kolei wniosek, co ponoć obniża scoring i ostatecznie można dostać decyzje

@posepny1:

no niech będzie ze odsetki to będą 28k nie 30k. Nie ma sensu dodawać sobie kwoty za wynajem do swojego kosztu w

Przy razie 2500 wydasz na odsetki 30tys? Coś się chyba nie zgadza. Jeśli wpłaciłeś już 30k plus drugie 30k za ewentualny wynajem za rok to już masz więcej jak 10% z wartości mieszkania a skąd masz pewność że o tyle spadnie jego wartość? o ile wogole spadnie

no niech będzie ze odsetki to będą 28k nie 30k. Nie ma sensu dodawać sobie kwoty za wynajem do swojego kosztu w

@posepny1: myślę, że dopiero w tym roku widać solidne argumenty do spadków. Z kolei socjalizm w Polsce mocny, co trochę te spadki może powstrzymać.

@TurekD: Pruszków, coś tam się buduje. Jest sporo taniej niż w Warszawie, może to spowoduje, że część osób których nie stać na Warszawę, właśnie tam się sprowadzi? Ciężko coś wyrokować, tak samo przewidzieć jakiego rzędu spadki mogą być.

@posepny1: no nie będzie wyprzedaży nawet od fliperów, bo ceny najmu w------o. Ukraińcy + studenci + wszyscy ci którzy nie kupuja teraz mieszkań, bo czekają na spadki albo nie mają zdolności ;p

teraz się zastanawiasz czy nie stracić 30k zadatku i niby wyjdziesz na plus przy spadkach jakimś cudem? Wtf? Ja wziąłem 511k kredytu (już po wkładzie własnym, oprocentowanie zmienne bo przespałem odpowiedni moment) i nawet przez myśl by mi nie przeszło, żeby z tego rezygnować...

Jak będą spadki 20% to oczywiste, że nie stracę, a nawet będę sporo na plusie i to uwzgledniając utratę 30k z zadatku. Jedyna kwestia to niższy komfort życia

@QuakDev: ale dlaczego uwzględniasz tutaj kwotę za wynajem skoro mowię, że same odsetki wyniosą właściwie tyle samo co zapłacę za wynajem? Po roku czy dwóch pozostanie mi do spłaty prawie tyle samo kapitału co na początku. Oczywiście nie uwzględniając nadpłat, ale te i tak zasiliłyby wkład własny

O Panie, te wszystkie sypialnie Warszawy typu Pruszków, Legionowo, Marki itd. to na pewno nie stanieją więcej niż te 10% o których mówisz. Jeszcze jak kiedyś je włączą do Warszawy (a były już kiedyś takie przymiarki) to za samą zmianę adresu ceny pójdą do góry. W Warszawie rok do roku jest coraz więcej ludzi

@TurekD: to są słowa otuchy, na które czekałem xD Ale tak swoja drogą nie wiem jak

@posepny1:

Teraz to mam taką nadzieję, choć

No wlasnie nie myslisz ze bardziej pojdzie w ta strone ze ludzie przejda na wynajem i jednoznacznie nie bedzie spadkow a jak beda to symboliczne? Wakacje 4 miesiace w przyszlym roku to rata wyjdzie ludziom jedynie troche wyzsza niz jak je brali liczac caly rok oczywiscie. A druga sprawa jesli dobrze czytam: szukasz w Warszawie i liczysz na 20% spadkow w przyszlym roku?

Teraz to mam taką nadzieję, choć

no dobrze ale co to zmienia jak weźmiesz kredyt za rok czy dwa? I tak będziesz płacić te odsetki (no dobra może trochę mniejsze jak stopy spadną) a tak to hajs który idzie na wynajem to jest jak najbardziej strata bo nic z tego nie masz (oprócz mieszkania przez rok czy dwa oczywiście)

@QuakDev: sporo może zmienić. Raz, że spadki cen. Dwa, lepsze warunki finansowania (może stópki zaczną spadać). Trzy,

@dwal: a w Monako tyle kosztuje metr kwadratowy ;) ale tak poważnie - to słyszałem, że w Katowicach jest fajny stosunek ceny mieszkań/potencjalne zarobki i jakość życia, ale jakoś przywiązałem się do okolic Warszawy

Co opłaca się bardziej? Wakacje kredytowe czy refinansowanie kredytu na warunkach najlepszych od 10 lat?

Konkretne zestawienie liczb oraz odpowiedź na powyższe pytanie znajduję się na dole wpisu. Chciałbym zacząć od małego wstępu teoretycznego i nakreślenia wam sytuacji. Posiadając kredyt można dużo stracić i dużo oszczędzić. Wszystko zależy od świadomości podejmowanych decyzji.

Fundamentalne pytanie. Jaki będzie koszt kredytu na przestrzeni najbliższych 20-30 lat? Wysokość łącznego oprocentowania różnicuje wpływ marży na odsetki. Teraz kredyt

Konkretne zestawienie liczb oraz odpowiedź na powyższe pytanie znajduję się na dole wpisu. Chciałbym zacząć od małego wstępu teoretycznego i nakreślenia wam sytuacji. Posiadając kredyt można dużo stracić i dużo oszczędzić. Wszystko zależy od świadomości podejmowanych decyzji.

Fundamentalne pytanie. Jaki będzie koszt kredytu na przestrzeni najbliższych 20-30 lat? Wysokość łącznego oprocentowania różnicuje wpływ marży na odsetki. Teraz kredyt

źródło: comment_1660818918NGl38QyLBawkI9vUbbh9jE.jpg

PobierzWakacje kredytowe to zdecydowanie najgorętszy temat jeśli chodzi o hipoteki.

Nowe kredyty nie będą mogły w nich uczestniczyć, jednak bankom bardzo zależy na nowych wnioskach, więc oferta jest bardzo konkurencyjna. Przykład? Stałe oprocentowanie na poziomie 7.19%, czyli 2 p.p. poniżej aktualnego oprocentowania zmiennego na średniej marży 2-2.2%.

Co do marży i zmiennego oprocentowania aktualnie wynosi ono 1.2-1.3% + WIBOR. Najczęściej spotykane marże w latach ubiegłych to 1.8-2.5% także tutaj różnica także jest solidna. Informację

Nowe kredyty nie będą mogły w nich uczestniczyć, jednak bankom bardzo zależy na nowych wnioskach, więc oferta jest bardzo konkurencyjna. Przykład? Stałe oprocentowanie na poziomie 7.19%, czyli 2 p.p. poniżej aktualnego oprocentowania zmiennego na średniej marży 2-2.2%.

Co do marży i zmiennego oprocentowania aktualnie wynosi ono 1.2-1.3% + WIBOR. Najczęściej spotykane marże w latach ubiegłych to 1.8-2.5% także tutaj różnica także jest solidna. Informację

źródło: comment_1660649748Hl5iWsyMcT3i7wr5rMcKWX.jpg

PobierzPiwo 0,0% na dowód. PARPA: Powinno się odmawiać jedynie dzieciom

W koszyku piwa bezalkoholowe, przy kasie: „Dowodzik, proszę”. Taka sytuacja rozegrała się kilka dni temu w jednym ze sklepów sieci Aldi. Nasz czytelnik z niedowierzaniem pokazywał dowód, zastanawiając się, na jakiej podstawie prawnej przy zakupie napoju bezalkoholowego musi potwierdzać swój wiek.

z- 242

- #

- #

- #

- #

- #

- #

Teraz na Twitterze różni ludzie wypowiadają się o tym programie "mieszkanie bez wkładu własnego", że tam trzeba np. limity zwiększyć.

Tylko mordeczki, to absolutnie nic nie da, bo kto dzisiaj ma zdolność na 100% wartości nieruchomości? Ten program mógł działać tylko i wyłącznie w warunkach zerowych stóp procentowych.

Załóżmy że stopy spadną tam do 5-4% za 2 lata - nadal to nic nie zmieni i ludzie nadal nie będą mieć zdolności

Tylko mordeczki, to absolutnie nic nie da, bo kto dzisiaj ma zdolność na 100% wartości nieruchomości? Ten program mógł działać tylko i wyłącznie w warunkach zerowych stóp procentowych.

Załóżmy że stopy spadną tam do 5-4% za 2 lata - nadal to nic nie zmieni i ludzie nadal nie będą mieć zdolności

@haha123: są ludzie, którzy dopiero niedawno weszli w rynek pracy i nieźle zarabiają, a z kredytem czekali aż będą mieli umowy na czas nieokreślony czy też zmieniali pracę na lepiej płatną. I takie małżeństwo w wieku ok 30 lat będzie czekało z decyzją zakupu mieszkanie wiedziac, że przez najbliższe lata warunki kredytowe nie wrócą do czasów z zerowymi stopami procentowymi? Część osób zaakceptuje nowa rzeczywistość i tyle.

@haha123: póki co wywiało, bo nie wiadomo w którym kierunku to wszystko podąży. Moim zdaniem jak tylko stopy zaczną spadać to nastąpi spore odbicie. Ludzie nie będą czekać na zerowe stopy bo wiedzą że to już może nie nastąpić.l i zaakceptują je w okolicach 4.5%. Ludzie, którzy od początku roku się wstrzymują z kredytem, a mieli zamiar brać też się ciągle kumulują a wiecznie czekać nie będą.

Jest porozumienie z opozycją, banki znowu oberwą po dupie ; d

https://www.bankier.pl/wiadomosc/Ziobro-o-ustawie-o-kredycie-hipotecznym-zmiany-przyniosa-konkretne-pieniadze-8386192.html

#nieruchomosci #gielda

https://www.bankier.pl/wiadomosc/Ziobro-o-ustawie-o-kredycie-hipotecznym-zmiany-przyniosa-konkretne-pieniadze-8386192.html

#nieruchomosci #gielda

Skąd mam wziąć login do pue ZUS? Przez bankowość elektroniczna nie można się zalogować bo przerzuca mnie na logowanie przez login i hasło, których nie mam xD.

#zus

#zus

@gnawtylolo: paranoja, poprosiło mnie o zmianę hasła i trzeba wypełnić pole loginu, przy czym kompletnie nie ma jak go sprawdzić. W historii maila też nie ma. Tyle lat i nie mogą tego naprawic xD

Dziwne objawy małpiej ospy - wśród nich m.i. bolesność okolic odbytu

Badanie opublikowane w “BMJ" objęło 197 mężczyzn zakażonych wirusem małpiej ospy w maju i czerwcu tego roku w Londynie. Wynika zeń, że 71 z nich uskarżało się także na bolesność okolic odbytu, zaś 31 także na obrzęk członka (według WHO 98% przypadków to homoseksualiści)

z- 260

- #

- #

- #

- #

@dzikuZplasriku:

Jak to jest, że w jednym zdaniu potrafisz raz ten celownik dobrze napisać a raz źle?

Jak to jest, że w jednym zdaniu potrafisz raz ten celownik dobrze napisać a raz źle?

wmówił paranoikom i starym babką

KTÓRE PIWO JEST POLSKIE?

Nie wygląda to za dobrze...

z- 362

- #

- #

- #

- #

- #

Treść przeznaczona dla osób powyżej 18 roku życia...

Moja prognoza dotycząca rynku nieruchomości w Polsce na najbliższe lata:

- Po wakacjach inflacja wystrzeli w kosmos przez co RPP będzie musiała podnieść stopy do min 12% żeby ratować złotówkę

- Przez wakacje kredytowe banki będą musiały podnieść WIBOR żeby pozyskać gotówkę którą mieli w planach otrzymać w ratach kredyciarzy

- Sporo kredyciarzy już teraz nie stać na raty i próbują nieśmiało sprzedać nieruchomości ale nadal są w fazie zaprzeczenia

- Na początku

- Po wakacjach inflacja wystrzeli w kosmos przez co RPP będzie musiała podnieść stopy do min 12% żeby ratować złotówkę

- Przez wakacje kredytowe banki będą musiały podnieść WIBOR żeby pozyskać gotówkę którą mieli w planach otrzymać w ratach kredyciarzy

- Sporo kredyciarzy już teraz nie stać na raty i próbują nieśmiało sprzedać nieruchomości ale nadal są w fazie zaprzeczenia

- Na początku

@peszek_leszek: lata 2010-2020 to ogromny wzrost zarobków zarówno średnich zarobków jak i tych najniższych poprzez duży wzrost płacy minimalnej. Ukrócone też mocno zostały patologiczne umowy na zlecenie. Dodając do tego niska inflację przez całe dziesięciolecie, a nawet deflację przez kilka lat, to było to naprawdę eldorado.

Wszedłem sobie dzisiaj sprawdzić oferty które oglądałem 2 miesiące temu. średnio ok. 30 000 w dół. Jedno mieszkanie które oglądałem z 530 na 498 ofertowa. Nie no będzie rosło solidnie.

#nieruchomosci

#nieruchomosci

Inflacja dotyka wesela. Jest coraz drożej, goście zaczynają odmawiać

Pary organizujące wesele muszą liczyć się ze sporymi wydatkami. Rosnące ceny prądu, gazu, żywności, wraz z presją płacową, windują ceny. Drożyzna ma jeszcze jeden skutek. Goście masowo odmawiają udziału w uroczystościach.

z- 443

- #

- #

- #

- #

- #

@arkadiusz-kowalewski: raz tradycja, dwa, że to najprawdopodobniej jeden z najważniejszych dni w życiu. Nie do końca ogarniam skąd ostatnio mocny hejt na wesela.

@arkadiusz-kowalewski: wiem, że dużo jest patologii ale nie trzeba wszystkich wrzucać do jednego worka. Często jest tak, ze nawet z lubiana rodzina się widzi tylko podczas pogrzebów i właśnie wesel. No bo kiedy by się mieli wszyscy zjeżdżać i podtrzymywać kontakt jak nie przy okazji takich uroczystości?

{kind=link}

{kind=link}

{kind=link}

#nieruchomosci #kredythipoteczny #inflacja #pytaniedoeksperta #kiciochpyta

Pytanie moj brat ma kredyt a ja z nudow na sraczu przegladam rozne grupy w tym kredytowe.

I o co chodzi z tym zeby brac wakacje kredytowe czy was stac czy nie bo to darmowe pieniadze???

Przeciez to wydluza wam okres splaty i i tak bedziecie musieli to oddac czy ja nierozumiem ekonomii

Pytanie moj brat ma kredyt a ja z nudow na sraczu przegladam rozne grupy w tym kredytowe.

I o co chodzi z tym zeby brac wakacje kredytowe czy was stac czy nie bo to darmowe pieniadze???

Przeciez to wydluza wam okres splaty i i tak bedziecie musieli to oddac czy ja nierozumiem ekonomii

@kodecss: zostawienie możliwości wziecia wakacji kredytowych każdemu, a następnie nadpłata kredytu to skrajny debilizm, ale mam nadzieję, że ludzie, którzy tak zrobią już nigdy więcej nie dostaną kredytu jak będzie im potrzebny

@LittleOpa: bo osoby, które w ten sposób z tego skorzystają nie potrzebują tej pomocy i dla mnie niczym nie różnią się od Kuźniara "pożyczającego" rzeczy z Wallmartu albo od ludzi którzy przychodzili ze stertami śmieci gdy Llidl zrobił akcje "nie smakowało - zwrócimy pieniądze". Cebula i tyle.

ludzie, którzy tak zrobią już nigdy więcej nie dostaną kredytu jak będzie im potrzebny

@kepinsky: klienci którzy mają dużo hajsu i spłaca kredyt w terminie nie dostaną już nigdy pożyczki bo bank zarobi na nich, powiedzmy, 300k zamiast 340k?

Tak to brzmi legitnie, właśnie tak się prowadzi biznes ( ͡° ͜ʖ ͡°)

@powaznyczlowiek:

No dlatego mówię- program jest źle skrojony i nie trafia do

Dzietność w Polsce nadal spada. Jest gorzej niż w Rosji

Dzietność w Polsce spada już od kilku lat. Obecnie jest ona niższa niż w 2015 roku. W 2022 roku może wynieść ona 1,34.

z- 538

- #

- #

- #

Kredyty na zmienną i stałą stopę już dobijają do 10%. Z rankingu kredytów Iwucia:

stale

zmienne

#nieruchomosci #kredythipoteczny #inflacja #stopyprocentowe

stale

zmienne

#nieruchomosci #kredythipoteczny #inflacja #stopyprocentowe

@RylSilesia: Citi handlowy jeszcze z tydzień temu miał taki procent w ofercie, teraz już nie ma. Na rozpatrzenie wniosku trzeba jednak czekać aż 2 miesiące, poza tym to bank, który często ma swoje widzimisię i może dać negatywna decyzję z błahego powodu.

#kredythipoteczny #wakacjekredytowe