Gdzie się składa wniosek/pismo o przyspieszeniu rejestracji spółki ? Zakładałem przez s24 baba z infolinii mówiła dziś, że to na jakimś RSP, PSR czy coś takiego ale zapomniałem.

#biznes #ksiegowosc #spolka #praca

#biznes #ksiegowosc #spolka #praca

Wszystko

Najnowsze

Archiwum

Dot. Zatwierdzenia 'Planu wprowadzenia ograniczeń w poborze gazu ziemnego Nr. 1/2021' dla Polskiej Spółki Gazownictwa i ujęcia Państwa przedsiębiorstwa w tym planie w zakresie 12 stopni zasilania.

z

- Z Saur Neptun Gdańsk zwalnia się wielu pracowników odpowiedzialnych za eksploatację sieci wodociągowo-kanalizacyjnej. Niebawem nie będzie miał kto usuwać awarii - alarmuje nasz czytelnik.

zChce kupić spółkę mam dwie opcje i zastrzezenia co do jednej kwestii mianowicie związaną z kapitałem.

Ubiegłoroczne kary pieniężne nałożone przez Komisję Nadzoru Finansowego miały wartość blisko 39 mln zł – wynika z informacji Business Insider Polska. (...) KNF uważa, że kara ma też działanie edukacyjne i prewencyjne.

z

Czyli jak dostaje się pracę w państwowej spółce.

z

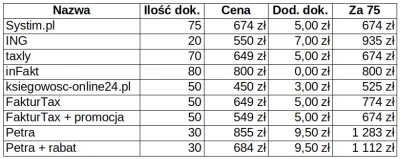

źródło: comment_1640265655YUQnAOLoiGRLfRhQRSRwIj.jpg

Pobierz

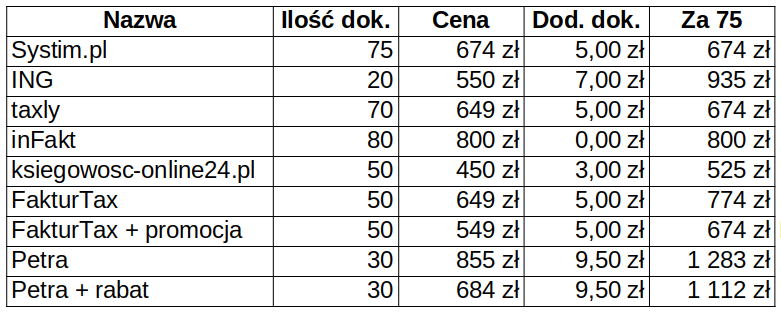

źródło: comment_16395804817dEtGkwojf9FoZXVylsYPi.jpg

Pobierz

Sejm przypieczętował Polski Ład, która wejdzie w życie od 1 stycznia 2022 r. Ponieważ zmiany w ogromnym stopniu uderzają w jednoosobowe działalności gospodarcze, przedsiębiorcy szukają rozwiązań, które pomogą im poradzić sobie w sytuacji pojawienia się dodatkowych obciążeń...

z

Dziesiątki milionów złotych wyrzuconych w błoto oraz podejmowanie decyzji zagrażających bezpieczeństwu informatycznemu i gospodarczemu spółki odpowiedzialnej za dystrybucję gazu w Polsce – taki obraz działalności...

z

Za koszty podatkowe mają nie być uznawane wydatki związane z wykonywaniem świadczeń, których beneficjentem jest wspólnik spółki. Zamiana JDG na Sp. z o.o. w celu optymalizacji właśnie staje się niemożliwa.

z

źródło: comment_16309337968bImuhfeYYEPjX2Askd456.jpg

Pobierz

Jest rozwiązanie dla jednoosobowych firm.

z

{kind=link}

{kind=link}

{kind=link}

#spolka #biznes #it

Więc o co chesz zapytać?