Aktywne Wpisy

Vexolax +14

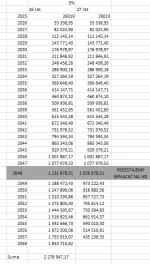

Niedawno przyszedł mi do głowy pewien plan "emerytalny". Ciekawi mnie czy gdzieś tutaj jest jakaś luka - i jeżeli ktoś ją widzi to proszę o wyjaśnienie. Jestem początkującym w te sprawy.

Ja lvl 27

Żona lvl 26

Przykład uproszczony - wydaje mi się, ze nie da się tego jakoś tak mocno zaplanować. Bo kwoty cały czas się zmieniają itd...

Ja lvl 27

Żona lvl 26

Przykład uproszczony - wydaje mi się, ze nie da się tego jakoś tak mocno zaplanować. Bo kwoty cały czas się zmieniają itd...

źródło: image

Pobierz

phaxi +177

Mój pierwszy chleb na zakwasie, pewne niedociągnięcia są, ale jestem cholernie dumny.

#bojowkapiekarska #pieczzwykopem #chleb #chlebdomowy #jedzenie

#bojowkapiekarska #pieczzwykopem #chleb #chlebdomowy #jedzenie

źródło: 20250907_123655

Pobierz

{kind=link}

{kind=link}

Kredyty mieszkaniowe w liczbach za ostatnie 3 lata:

rok 2021: liczba udzielonych kredytów 256K na kwotę 88 MLD

rok 2022: liczba udzielonych kredytów 126K na kwotę 45.4 MLD

rok 2023: średnia liczba udzielonych kredytów za 2 pierwsze miesiące 6.5K (około 80K za cały rok, zgadza się z prognoza BIK)

Przecież BK2%, z prognoza 20-30K na ten rok, to jak elektrowstrząsy dla pacjenta jedna noga na tamtym świecie.

#nieruchomosci #kredythipoteczny #mieszkaniedeweloperskie #mieszkanie

Dodatkowo według danych BIK, średnia kwota udzielonych kredytów mieszkaniowych maleje, obecnie wynosi -4.5% r/r.

To dość złożony temat bo zależy od wielu czynników, ale bezpiecznie jest założyć że jeden bk2% wygeneruje dodatkowy jeden kredyt.

Ale myślę, że większość osób zainteresowanych programem ma już zrobione rezerwacje przed wzrostem cen na fali BK2% i spokojnie obserwują, co się dzieje na rynku ( ͡° ͜ʖ ͡°)

Otóż okazuje się, ze osoby, które w ogóle nie myślały o zakupie mieszkanie, teraz to właśnie analizują. Tak więc

@mphbp: Przede wszystkim nie uwzględnia istniejącej oferty XD To mają być mieszkania, w których ktoś - uwaga, proszę złapać się za krzesło - będzie chciał zamieszkać, a nie puścić pod najem czy inwestycyjnie trzymać puste.

A teraz zapraszam na otodom i zobaczyć sobie co oferują sprzedający.

@mickpl: coś tam wygeneruje, ale nie tyle co w promo 0%, bo tym razem ten kto chce kupić większe, sprzedając stare mniejsze i wspomagając się kredytem jest skutecznie odstraszany oprocentowaniem jak u bociana.

Innymi słowy w przypadku nie-pierwszego mieszkania transmisja polityki pieniężnej działa, jeszcze :)