Treść przeznaczona dla osób powyżej 18 roku życia...

Wszystko

Najnowsze

Archiwum

konto usunięte

Treść przeznaczona dla osób powyżej 18 roku życia...

konto usunięte via iOS

@picasssss1: Wstanie i co zrobi? Ten Gamoń nie ogarnia.

Treść przeznaczona dla osób powyżej 18 roku życia...

@wlazlkoteknaplotek: Elegancko, Polacy zasługują jedynie biedę przekładaną jeszcze większą biedą.

Treść przeznaczona dla osób powyżej 18 roku życia...

konto usunięte via Wykop Mobilny (Android)

@haha123: kredytobiorcy się ucieszą ¯\_(ツ)_/¯

Jaki będzie odczyt inflacyjny?

- Będzie niższy 4.9% (12)

- Będzie wyższy 68.0% (168)

- Będzie taki sam 2.4% (6)

- Będzie może wyższy może niższy 6.5% (16)

- Glapa jaszczomp 18.2% (45)

@picasssss1 15,6%

ile wyniesie wstępny odczyt inflacji za czerwiec

- mniej niż 15% 13.3% (17)

- 15,0-15,3% 19.5% (25)

- 15,4-15,6% 31.3% (40)

- 15,7-16,0% 13.3% (17)

- więcej niż 16% 22.7% (29)

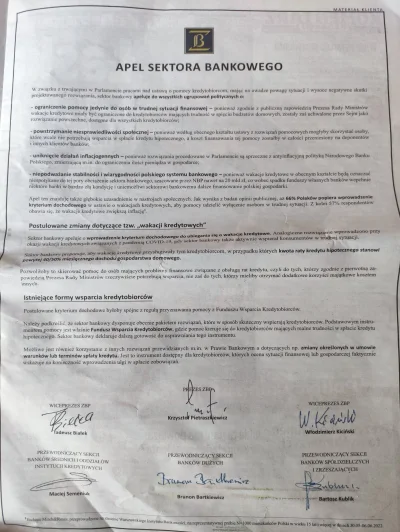

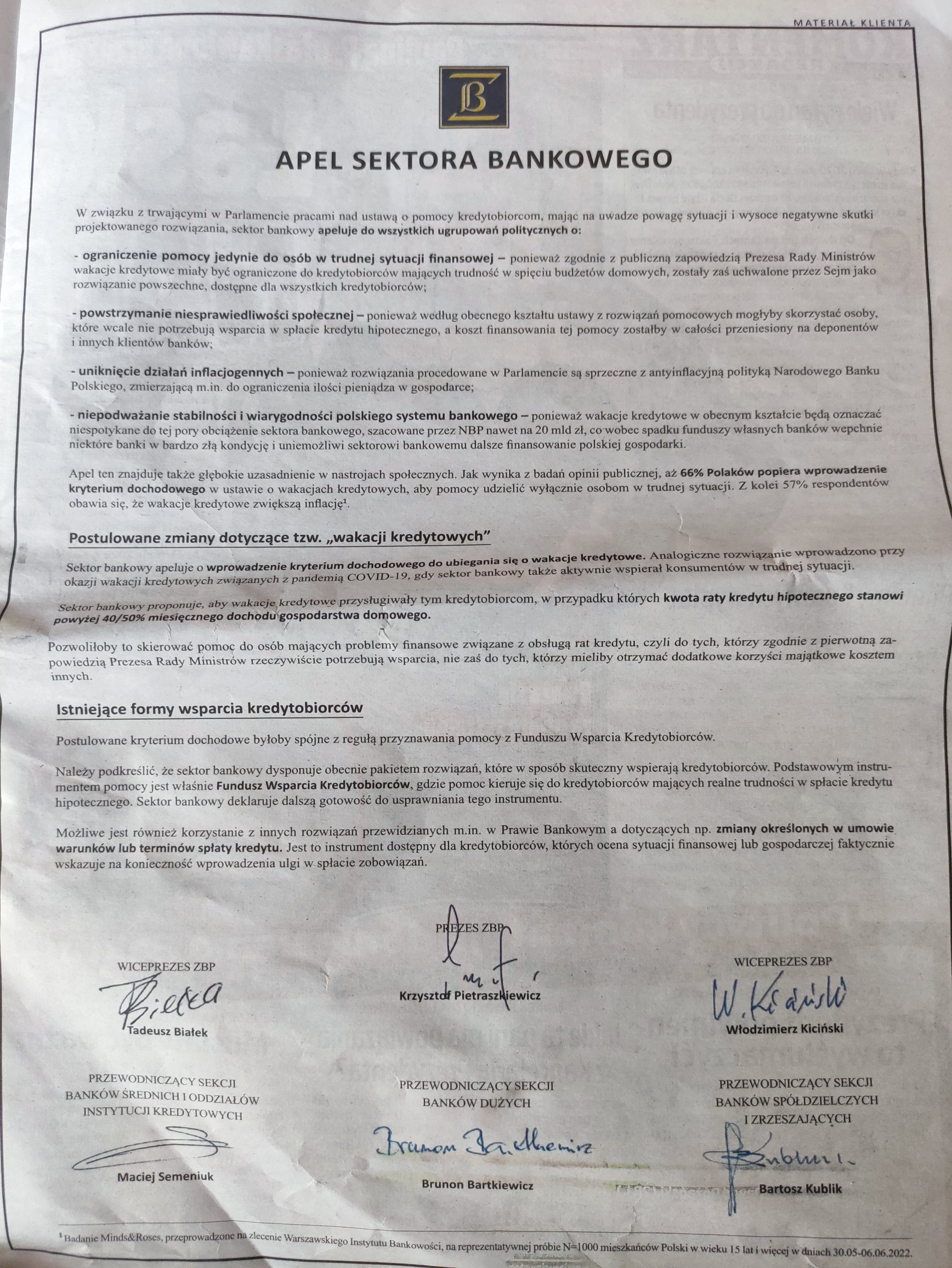

Apel sektora bankowego we wczorajszym Fakcie.

#banki #kredythipoteczny #nbp #bankowosc #finanse #wakacjekredytowe

#banki #kredythipoteczny #nbp #bankowosc #finanse #wakacjekredytowe

źródło: comment_16565688890lwnghRsiiQnBEtKANt27j.jpg

Pobierz

Bardzo mi się nie podoba, ze proponują sprawdzać dochód.

Bank jak trzeba dostać kredyt - sorry nie masz zdolności kredytowej bo jesteś na ryczałcie.

Bank jak sprawdza dochód czy możesz skorzystać z wakacji kredytowych - nie bo zarabia pan tyle pieniędzy na miesiąc.

Bank jak trzeba dostać kredyt - sorry nie masz zdolności kredytowej bo jesteś na ryczałcie.

Bank jak sprawdza dochód czy możesz skorzystać z wakacji kredytowych - nie bo zarabia pan tyle pieniędzy na miesiąc.

Treść przeznaczona dla osób powyżej 18 roku życia...

#lokaty , #lokata , #nbp , #stopyprocentowe , #finanse

Jak myślicie, w lipcu pojawią się nowe oferty lokat z wyższym oprocentowaniem czy zostanie tak jak jest? Czekać czy zakładać teraz?

Jak myślicie, w lipcu pojawią się nowe oferty lokat z wyższym oprocentowaniem czy zostanie tak jak jest? Czekać czy zakładać teraz?

@Waradin: @In_thrust_we_trust: nie bylybym taki pewien, zalezy od ruchu Glapy i reszty jastrzębi

@AgentGRU: w lipcu jastrzębie podniosą do 7% myślę. W sierpniu jest posiedzenie niedecyzyjne

#ankieta , #kredythipoteczny , #kredyt , #nieruchomosci , #stopyprocentowe , #nbp , #finanse

Co zrobić?

1) zostać na zmiennym? Aktualnie 8.15% (1.85% marży + WIBOR 6M)

2)

Co zrobić?

1) zostać na zmiennym? Aktualnie 8.15% (1.85% marży + WIBOR 6M)

2)

@domelradom

1) zostać na zmiennym

1) zostać na zmiennym

@domelradom: czas na przechodzenie na stałe już dawno minął

Treść przeznaczona dla osób powyżej 18 roku życia...

@Widur: "Nie budujcie mi pomników, podnoście stopy procentowe"

@mam_odwage_nic_nie_osiagnac: tak jak Sasin SSP

Treść przeznaczona dla osób powyżej 18 roku życia...

@haha123: Sprowadzenie rynku walutowego do notowań kontraktów FRA xD Banki Węgier i Polski są mało przewidywalne co do ruchów (konsensus jest 50 glapa podnosi 100, a jak 100 to 50) więc to oczywiste, że sprzedający kontrakt na stope w tych krajach oczekują większej premii za ryzyko i większy jest odjazd od stopy

@zjadaczszyszek3000: On nie rozumie kompletnie do czego służy ten instrument. Ani jaka jest idea kontraktu futures. Stwierdził, że:

Okej załóżmy, że rynek sobie wymarzył sobie, że idealna stopa w Polsce będzie 8,5% i taką rynek by chciał xD. Teraz wyobraźmy sobie,

Aktualna stopa procentowa to: 6%, rynek oczekuje: ~8.5% - tutaj różnica już wynosi 8.5/6 = 41%! - gigantyczna rozbieżność co skutkuje odbiciem na kursie - rynek nie jest zadowolony.

Okej załóżmy, że rynek sobie wymarzył sobie, że idealna stopa w Polsce będzie 8,5% i taką rynek by chciał xD. Teraz wyobraźmy sobie,

Wciąż się dzieje życia cud

#nieruchomosci #kredythipoteczny #stopyprocentowe #mieszkaniedeweloperskie #mieszkanie #nbp #heheszki

#nieruchomosci #kredythipoteczny #stopyprocentowe #mieszkaniedeweloperskie #mieszkanie #nbp #heheszki

źródło: comment_1656409077i8cURIPRL0310zqa98KdQW.jpg

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}