Post 17. Najem czy leasing z dużym wykupem - różnice

Dostaje często zapytania z prośbą o ofertę najmu długoterminowego, bo klient nie wie czy chce wykupić auto na koniec. Więc naświetlę trochę sytuacje czy warto brać najem czy decydować się od razu na leasing z wykupem (czyli standardowa umowa).

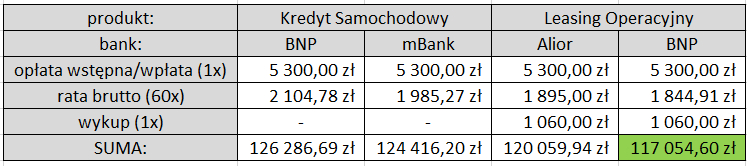

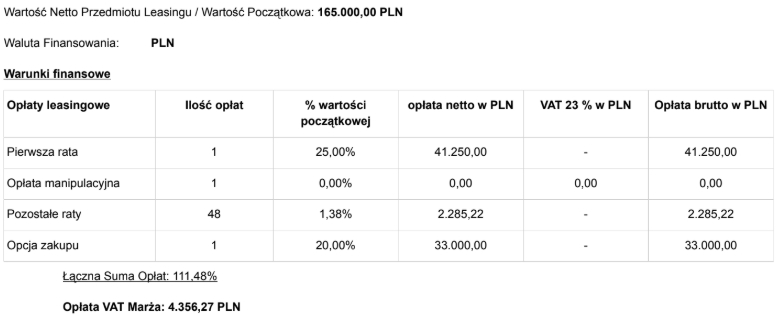

Zacznijmy od tego, że najem i leasing z wykupem to 2 różne produkty. Różnią się przede wszystkim strukturą, a co najważniejsze dla klienta i banku

Dostaje często zapytania z prośbą o ofertę najmu długoterminowego, bo klient nie wie czy chce wykupić auto na koniec. Więc naświetlę trochę sytuacje czy warto brać najem czy decydować się od razu na leasing z wykupem (czyli standardowa umowa).

Zacznijmy od tego, że najem i leasing z wykupem to 2 różne produkty. Różnią się przede wszystkim strukturą, a co najważniejsze dla klienta i banku

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

#ford #motoryzacja #motoleasing