Jak teraz będą wyglądały lokaty na #wegry? #banki #gielda

Wszystko

Najnowsze

Archiwum

jazmojegopokoju

via Android

Mateusz-Olssen

via iOS@pan-violaceus: Jezeli to jednorazowa wplata to nikt nie zwroci uwagi, ale kiedy jestes bezrobotny i masz czesto takie wplaty to wtedy moge zwroci uwage.

konto usunięte

@mamFAJNYnick: od 15 tysięcy euro to jest obowiązek zgłoszenia do GIiF. Natomiast przy niższych kwotach bank też może zgłaszać zgodnie ze swoją wewnętrzną polityką. Jeżeli na koncie cały czas środki oscylują w okolicach 0 i nagle pojawia się taka transakcja, to jak najbardziej może pójść zgłoszenie, tak samo jak w przypadku kiedy np. tytuły przelewów będą wskazywać na potencjalne nielegalne działania.

@DartNorbe: powodzenia

@DartNorbe: W Toyota Bank jest ciekawa oferta konta oszczędnościowego oprocentowanego wg stawki WIBOR3M do 100 tys. złotych. Nie ma wymuszonego okresu obowiązywania, ale są też minusy - bank zdecydowanie nie jest user-friendly (3 tygodnie czekania na umowę, sic!), a warunek całkowitej bezpłatności spełniony jest tylko wtedy, gdy z konta nie przelewamy żadnych pieniędzy, więc raczej nie należy traktować tego jako typowy ROR a raczej coś w rodzaju elastycznej lokaty -

@DartNorbe: Ale rozumiesz w ogóle jak to działa? Przecież banki nie są od zwalczania inflacji tylko od zarabiania. Poza tym komu będą wciskać tak drogi pieniądz, którego mieliby aż nadto bo wszyscy ludzie by się rzucili na lokaty. My to się dziwimy, że są banki, które 6 czy 7% dają podczas gdy wnioski o kredyty lecą na łeb i na szyję :P

@ZarabiajnaBankach: Rozumiem jak działają stopy procentowe. To czysty zysk dla banków. A lokaty to jeden ze sposobów walki z inflacją. Pod warunkiem, że są sensowne a nie takie shitowe jak 3-9% na 18msc

Fundusz Wsparcia Kredytobiorców - dla kogo? Jak skorzystać z pomocy?

Fundusz Wsparcia Kredytobiorców jest pomocą dla osób, które znalazły się w trudnej sytuacji finansowej, a muszą spłacać raty kredytu hipotecznego. Jakie trzeba spełnić warunki? Czy to się opłaca?

z- 0

- #

- #

- #

- #

- #

- #

Wszyscy narzekają, że w Polsce są kredyty na zamiennej stopie procentowej i że teraz Polacy mają skrajnie trudną sytuację, ale ja tutaj widzę jeszcze dwie poboczne kwestie.

Gdyby w Polsce przy 0,1% stopy plus marża banku, były dostępne kredyty na stałej stopie, to każdy Polak ze zdolnością kredytową kupowałby wszelką nieruchomość, co wywindowaloby dodatkowo ceny nieruchomości, bo otrzymuje się tak naprawdę kredyt oprocentowany inflacją. Można wziąć kredyt, a gotówkę reinwestować wyciągając świetne stopy

Gdyby w Polsce przy 0,1% stopy plus marża banku, były dostępne kredyty na stałej stopie, to każdy Polak ze zdolnością kredytową kupowałby wszelką nieruchomość, co wywindowaloby dodatkowo ceny nieruchomości, bo otrzymuje się tak naprawdę kredyt oprocentowany inflacją. Można wziąć kredyt, a gotówkę reinwestować wyciągając świetne stopy

@Kreation: Jedziesz ze skrajności w skrajność.

Stopy 0,1% to patologia, zgoda.

Ale to nie znaczy że oprocentowanie 10% do którego zaczyna dochodzić jest OK.

Stopy 0,1% to patologia, zgoda.

Ale to nie znaczy że oprocentowanie 10% do którego zaczyna dochodzić jest OK.

@Kreation: Przecież kredyty hipoteczne ze stałą stopą były cały czas dostępne ale oczywiście większość wolała przyoszczędzić 1-2% i brać "tani" kredyt na zmiennych stopach, które były na rekordowo niskim poziomie ¯\_(ツ)_/¯

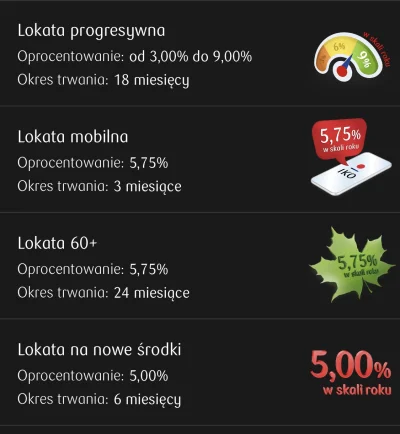

Depozyty mogą być znowu oprocentowane „na zero”.

Jeśli wszyscy uprawnieni kredytobiorcy skorzystają z uchwalonych właśnie wakacji kredytowych, banki stracą przychody odsetkowe i będą musiały obniżyć koszty odsetek. A to znaczy, że depozyty mogą być znowu oprocentowane „na zero”. Albo nawet trzeba będzie do nich dopłacać.

z- 23

- #

- #

- #

- #

- #

jak podaje się wynagrodzenie we wniosku ratalnym na jakiś produkt jeśli mam pensję co miesiąc różniącą się około 100zł?

#raty #sklepyinternetowe #banki

#raty #sklepyinternetowe #banki

#kredyt #kredythipoteczny #gospodarka #banki #kumpeldobrarada

Takie pytanko zadałem kumplowi w czerwcu 2021, typujecie co odpisał?

Takie pytanko zadałem kumplowi w czerwcu 2021, typujecie co odpisał?

źródło: comment_1657616230sIT90VNZy64DAeg6B8ObWO.jpg

Pobierz

Run na banki w Chinach.

It’s becoming less safe to deposit cash in China's banks. The entire banking system, including the big four state-owned banks, are now restricting withdrawals or online transactions. China is likely to have a massive bank run which will collapse the banking and monetary system, thus...

z- 3

- #

- #

- #

- #

- #

Największym dramatem Polski jest potężna ilość kredytów ze zmienną stopą...

Polskie władze dopuściły do tak potężnej ilości kredytów na zmienną stopę procentową. To są prawie wszystkie hipoteczne, prawie wszystkie kredyty gotówkowe, kredyty na działalność gospodarczą, w tym dla rolników indywidualnych. I to powoduje, że Rada Polityki Pieniężnej nie może działać w taki...

z- 286

- #

- #

- #

- #

- #

- #

Od jakich kwot bank i skarbówka zaczyna się interesować pochodzeniem pieniędzy? Rok temu pracowałem w niemczech na czarno przez 3 tygodnie i to zarobione 10k pln przewaliłem na głupoty, gdybym w tym roku pojechał na 3 miesiące i przelał to zarobione 40k na nowe konto bankowe to byłby przypał?

Ewentualnie nie wpłacać na konto tylko trzymać w gotówce ale przy kupnie auta za 60k przez studenta byłby problem? Czy wystarczyłoby w umowie

Ewentualnie nie wpłacać na konto tylko trzymać w gotówce ale przy kupnie auta za 60k przez studenta byłby problem? Czy wystarczyłoby w umowie

W skarbówce idioci nie pracują i przy płatności podatku mogą się zorientować że coś nie tak z ceną. Od jakiej kwoty się zainteresuje, to zależy jakie oficjalne dochody wykazywałeś przez ostatnie miesiące/lata. Ja bym radził dostać te pieniądze w darowiźnie od rodziców (przez pół życia mogli uzbierać te 40 tysięcy). Oczywiście zgłaszasz urzędowi darowiznę, ale płacisz 0% podatku (najbliższa grupa podatkowa)

@PiotrFr: No faktycznie, regularna duża pensja jest bardziej podejrzana niż jednorazowy duży przelew na koncie na którym prawie nic się nie dzieje... xd

Treść przeznaczona dla osób powyżej 18 roku życia...

fajna rzecz w sprawie 3dsecure w #banki #bankowosc . sprawa dotyczy millenium. właśnie dostałem sms, że niedługo (nawet nie wiadomo kiedy, na stronie nic nie ma) MUSZĘ mieć aplikację mobilną banku, bo inaczej nic nie zrobię ze swoimi pieniędzmi. kody sms przestaną być wysyłane, tylko autoryzacja w aplikacji.

otóż, drogi millenium - serdecznie mówię nie i już w tym tygodniu zamykam konto. to jest (nawet nie trochę, a

otóż, drogi millenium - serdecznie mówię nie i już w tym tygodniu zamykam konto. to jest (nawet nie trochę, a

@Hjuman: Nara

oburzające, że bank wymusza na mnie posiadania określonego aparatu telefonicznego z aplikacją

@Hjuman: Teraz się budzisz że w 2022 nieposiadanie smartfona utrudnia życie równie co brak internetu? Aż dziwne że SMS ci nie przeszkadzały, przecież wymuszają na tobie posiadanie numeru telefonu ( ͡° ͜ʖ ͡°)

Kredytobiorcy hipoteczni ratują się chwilówkami. Wiceminister bierze się...

Branża pożyczkowa wychodzi z zapaści i coraz częściej gości u siebie klientów banków, którzy nie radzą sobie ze spłatą rat kredytów mieszkaniowych nieubłaganie idących w górę. Za branżę pożyczek bierze się właśnie wiceminister sprawiedliwości Marcin Warchoł - szuka poparcia dla ustawy...

z- 4

- #

- #

- #

- #

- #

- #

#anonimowemirkowyznania

Mam 160k zł oszczędności, chcę wpakować 100k w mało ryzykowne #fundusze (globalny, SP500, podobne), 30k w globalne #obligacje i 30k w EDO.

W jakim banku/domu maklerskim najlepiej założyć #ike, aby zainwestować przez nie dopuszczalne rocznie ~18k zł w #etfy? W jaki(e) #etf (y) pakować w ramach IKE?

#pytanie #fundusz #bank #banki

Mam 160k zł oszczędności, chcę wpakować 100k w mało ryzykowne #fundusze (globalny, SP500, podobne), 30k w globalne #obligacje i 30k w EDO.

W jakim banku/domu maklerskim najlepiej założyć #ike, aby zainwestować przez nie dopuszczalne rocznie ~18k zł w #etfy? W jaki(e) #etf (y) pakować w ramach IKE?

#pytanie #fundusz #bank #banki

źródło: comment_1657539491qJ2rf7rBQWTS3tHwF4tI3q.jpg

Pobierz

@AnonimoweMirkoWyznania: Napewno nie w mbanku gdzie jest opłata za trzymanie aktywów zagranicznych od kwoty powyżej 10k

@AnonimoweMirkoWyznania Sprawdź czy na Super-IKE jest możliwość kupowania ETF które cię interesują. Jeśli tak, to warto się nad tym zastanowić, bo miałbyś wtedy wszystko w ramach IKE. Sprawdź też jakie są opłaty.

Jak nie to, IKE w BOŚ i na nim ETFy, a co do EDO to masz tylko 1 możliwość.

Jak nie to, IKE w BOŚ i na nim ETFy, a co do EDO to masz tylko 1 możliwość.

Ktoś mógłby w prosty sposób wytłumaczyć na czym polega i czy warto trzymać fundusz inwestycyjny w PKO TFI? Żona 4 lata temu chciała założyć lokatę a "sprzedawczyni" w banku wcisnęła jej ten fundusz mówiąc, że jest to samo. Na ten moment jest stratna ponad 2k PLN według balansu.

#banki #bankowosc #pkotfi #tfi #funduszeinwestycyjne

#kiciochpyta

#banki #bankowosc #pkotfi #tfi #funduszeinwestycyjne

#kiciochpyta

konto usunięte via Wykop Mobilny (Android)

@Beik: no twoja żona włożyła kasę w fundusz inwestujący na giełdzie i straciła. Co więcej chcesz wiedzieć?

@Beik: tych funduszy to PKO TFI ma pewnie z kilkadziesiąt więc na tej podstawie, to ciężko coś powiedzieć. Zależy w co fundusz inwestuje, ile tak naprawdę wynosi strata w procentach (bo kwotowo to nic nie mówi, co innego jak stracił 2 tysiące na milionie, a co innego jak wpłacone były 4 tysiące).

Ale jakby nie było, to w przyszłości fundusz albo nadrobi albo będzie tracił, pewnej i jednoznacznej odpowiedzi nie

Ale jakby nie było, to w przyszłości fundusz albo nadrobi albo będzie tracił, pewnej i jednoznacznej odpowiedzi nie

Witam, może ktoś podpowie:

Szukam jakiegoś banku (teren podkarpacki) na dwa konta dla siebie (osobiste) i ojca (firmowe).

Potrzebuję:

-niskich/zerowych kosztów

-obsługa karty VISA/mastercard

-niezawodnej i jednocześnie wygodnej bankowości internetowej

Szukam jakiegoś banku (teren podkarpacki) na dwa konta dla siebie (osobiste) i ojca (firmowe).

Potrzebuję:

-niskich/zerowych kosztów

-obsługa karty VISA/mastercard

-niezawodnej i jednocześnie wygodnej bankowości internetowej

@Zly_CzlowiekXD: całkowicie darmowe z kont osobistych znajdziesz w Citi Handlowym albo w Nest Banku, a całkowicie darmowe konto firmowe masz obecnie w ofercie Nest Banku. W większości banków ominiesz opłaty miesięczne spełniając konkretne aktywności w miesiącu (wszystko opisujemy na stronie). Najlepiej wpadnij na naszego FB/stronę, gdzie publikujemy na bieżąco oferty. Znajdziesz też różne inne propozycje.

Mirki, myśle o nadpłacie hipoteki, docelowo chciałbym żeby to było 40% całej kwoty zobowiązania.

Co bardziej opłaca się zrobić? Skrócić okres kredytowania czy obniżyć raty?

Dodam jeszcze, że:

- w obu przypadkach bank nie wymaga aneksu (według umowy),

- Jeśli nie określę sposobu, to bank automatycznie skróci okres kredytowania,

Co bardziej opłaca się zrobić? Skrócić okres kredytowania czy obniżyć raty?

Dodam jeszcze, że:

- w obu przypadkach bank nie wymaga aneksu (według umowy),

- Jeśli nie określę sposobu, to bank automatycznie skróci okres kredytowania,

{kind=link}

{kind=link}

{kind=link}

@tegie: jeśli masz zamiar nadpłacać regularnie, to pod względem finansowym nie ma znaczenia, którą opcję wybierzesz, ale przy zmniejszaniu raty rośnie komfort psychiczny, bo po pierwsze od razu widzisz efekty, a po drugie wiesz, że w razie nieprzewidzianych okoliczności masz niższą ratę.

Ja zmniejszam ratę.

Ja zmniejszam ratę.