Treść przeznaczona dla osób powyżej 18 roku życia...

Treść przeznaczona dla osób powyżej 18 roku życia...

by można było przyjąć EUR na najgorszych możliwych warunkach.

@Xtreme2007: Powinna być jakaś licencja na wypowiadanie się o wprowadzenie euro w Polsce.

Bo wychodzi taki OP...

Jak wychodzić ze stratnych pozycji?

1. Zastanów się, czy nie lepiej spożytkować swoje pieniądze na inną pozycję, która może zarobić - niekoniecznie ten sam walor tylko że w odwrotną stronę.

2. Zastanów się, jaki ruch musiałby wykonać dany walor, żebyś wyszedł na 0.

3. Zobacz, czy twój punkt wejścia nie leży poniżej kluczowego supportu/powyżej resistance - jeśli tak, twoje szanse na wyjście na 0 spadają.

4. Zobacz, czy twój punkt wejścia znajduje się poniżej/powyżej kluczowych wskaźników.

1. Zastanów się, czy nie lepiej spożytkować swoje pieniądze na inną pozycję, która może zarobić - niekoniecznie ten sam walor tylko że w odwrotną stronę.

2. Zastanów się, jaki ruch musiałby wykonać dany walor, żebyś wyszedł na 0.

3. Zobacz, czy twój punkt wejścia nie leży poniżej kluczowego supportu/powyżej resistance - jeśli tak, twoje szanse na wyjście na 0 spadają.

4. Zobacz, czy twój punkt wejścia znajduje się poniżej/powyżej kluczowych wskaźników.

Treść przeznaczona dla osób powyżej 18 roku życia...

konto usunięte via Android

@jedenastywrzesnia nieustanna praca nad sobą i autoanaliza. Fascynujące i przerażające jednocześnie.

@mickpl:

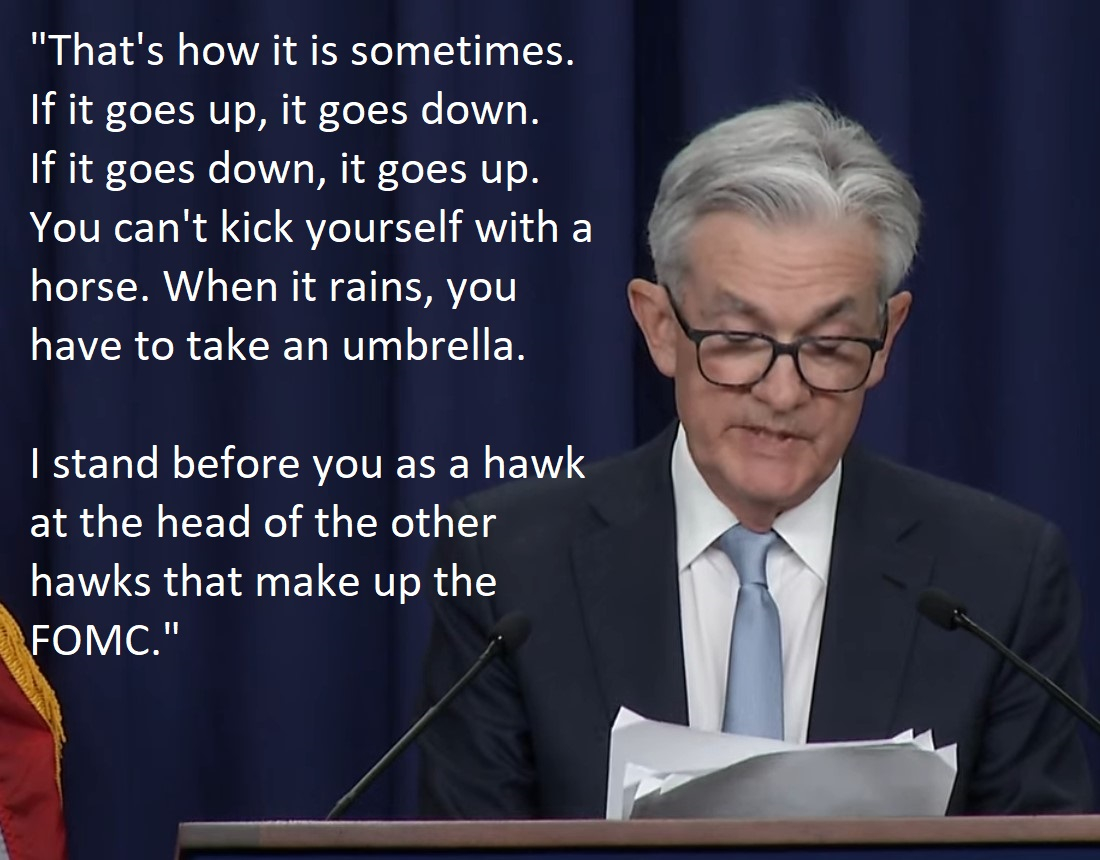

And we started raising rates at the best possible moment, the World Bank said so.

And we started raising rates at the best possible moment, the World Bank said so.

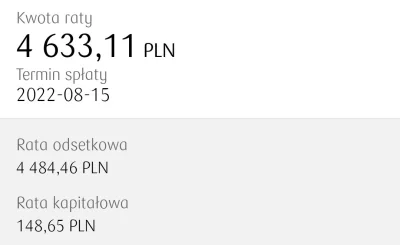

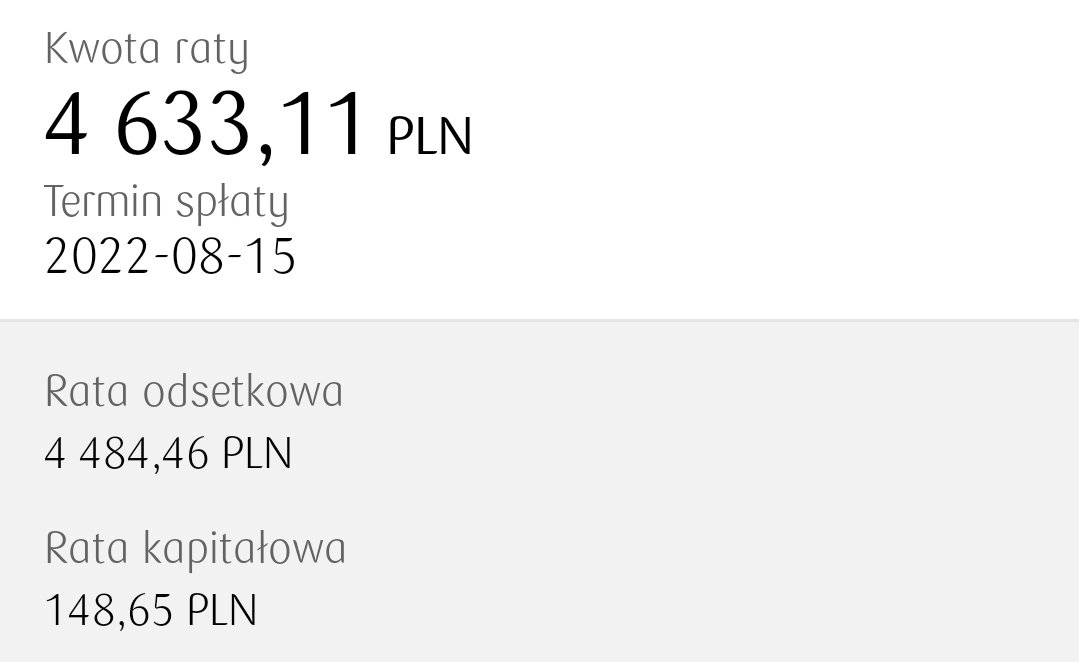

Przeliczyli mi właśnie kredyt hipoteczny w PKOBP, WIBOR 6M

Lipiec 2021 - 2030zl

Teraz będzie 4633zl

Żegnajcie

Lipiec 2021 - 2030zl

Teraz będzie 4633zl

Żegnajcie

źródło: comment_16553548731VBMKfMLdWrjYQN9JYoRhS.jpg

Pobierz

@domelradom: 150zl kapitału xd

konto usunięte via Android

Komentarz usunięty przez moderatora

Treść przeznaczona dla osób powyżej 18 roku życia...

Wydarzenia z ostatnich 7 dni skłoniły mnie do podsumowania wniosków i myśli, które zaczynałem stawiać 8 miesięcy temu jak wyrwałem się z łańcuchów byków i moonboyi, a niecałe 20h przed godziną sądu będzie na to idealnym czasem.

Zauważyłem że najczęściej powtarzane się scenariusze to:

1. Rynek wycenił już podwyżke Fedu

2. Doszliśmy do magicznych poziomów wsparcia(rynek krypto - BTC)

3. Po takim abstrakcyjnych wydarzeniach w poniedziałek czas na odbicie(spadki rzędu 4-5% na indeksach)

Zauważyłem że najczęściej powtarzane się scenariusze to:

1. Rynek wycenił już podwyżke Fedu

2. Doszliśmy do magicznych poziomów wsparcia(rynek krypto - BTC)

3. Po takim abstrakcyjnych wydarzeniach w poniedziałek czas na odbicie(spadki rzędu 4-5% na indeksach)

źródło: comment_1655247920W9Z9EALGS0kL00xopt8QYf.jpg

Pobierz

@zjadaczszyszek3000 na krypto takie oczyszczenie z shitcoinow jest co jakieś 4 lata. Teraz już nikt nie pamięta takich wynalazków jak Peercoin, Namecoin, Filecoin, a kiedyś to były coiny z topki maretkcapu.

Tak naprawdę tylko BTC bez zająknięcia przechodzi przez wszystkie bessy. No i trzeba przyznać, że trochę gorzej, ale też się trzyma ETH i uwaga, cały czas od dawna jest z nami owiany złą sława Tether. Cała reszta shitow, nawet jak

Tak naprawdę tylko BTC bez zająknięcia przechodzi przez wszystkie bessy. No i trzeba przyznać, że trochę gorzej, ale też się trzyma ETH i uwaga, cały czas od dawna jest z nami owiany złą sława Tether. Cała reszta shitow, nawet jak

@zjadaczszyszek3000: Napisałeś, że dwuletni dodruk stworzył problem i ten dodruk trwał sporo dłużej. Również się z Tobą zgadzam, że to głównie On odpowiada za problem.

Czy przez to, że był dodruk "Money is the king" jest błędne? Osobiście pozbywam się pieniędzy, staram się mieć jak najwyższe przepływy pieniężne żeby jak się pojawi okazja móc "coś" kupić.

Tak jak piszesz społeczeństwo i rynki nie wierzą w załamanie giełdy. O krypto nie

Czy przez to, że był dodruk "Money is the king" jest błędne? Osobiście pozbywam się pieniędzy, staram się mieć jak najwyższe przepływy pieniężne żeby jak się pojawi okazja móc "coś" kupić.

Tak jak piszesz społeczeństwo i rynki nie wierzą w załamanie giełdy. O krypto nie

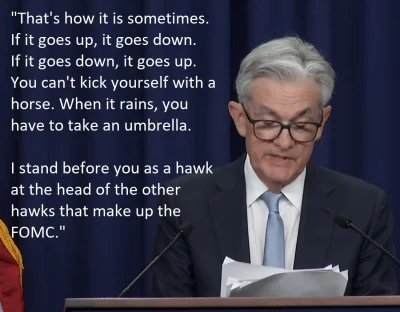

Wspaniały wykład profesora Belki z 2013, jakże aktualny dziś. Jesteśmy właśnie świadkami tego, co mówił prawie 10 lat temu, we wklejonym URL-u odpowiada na pytanie co się stanie z kredytobiorcami gdy stopy będą podnoszone

https://www.youtube.com/watch?v=k0jOs8Yvooo&t=3679s

Polecam obejrzeć całość, szczególnie moment w którym mówi co się dzieje z rezerwami banków centralnych, gdy FED podnosi stopy procentowe, oraz jak bardzo ważna jest wtedy płynność banków dla gospodarki.

Zrozumiecie,

https://www.youtube.com/watch?v=k0jOs8Yvooo&t=3679s

Polecam obejrzeć całość, szczególnie moment w którym mówi co się dzieje z rezerwami banków centralnych, gdy FED podnosi stopy procentowe, oraz jak bardzo ważna jest wtedy płynność banków dla gospodarki.

Zrozumiecie,

@mookie:

Oglądałem względnie niedawno i tylko potwierdziło się to co myślałem wcześniej, najważniejsze punkty:

1) Gospodarka jest rabowana na rzecz systemu finansowego bo banki nie mogą upaść - jakoś wcześniej upadały jak nie było banków centralnych i wszystko się rozwijało. Sami stworzyli problem tworząc zbyt duże banki to teraz zrzucają się na to wszyscy - kredytobiorcy jak i oszczędzający.

2) Stosuje się tanie sztuczki socjotechniczne jak próba zubożenia wszystkich równomiernie

Oglądałem względnie niedawno i tylko potwierdziło się to co myślałem wcześniej, najważniejsze punkty:

1) Gospodarka jest rabowana na rzecz systemu finansowego bo banki nie mogą upaść - jakoś wcześniej upadały jak nie było banków centralnych i wszystko się rozwijało. Sami stworzyli problem tworząc zbyt duże banki to teraz zrzucają się na to wszyscy - kredytobiorcy jak i oszczędzający.

2) Stosuje się tanie sztuczki socjotechniczne jak próba zubożenia wszystkich równomiernie

tak sobie to wymyślili wielcy tego świata a my gramy w ich grę, jebiesz na podatki (czyli na państwo) i jebiesz na banki (też forma państwowości). Jak wszystko idzie dobrze to dostaniesz jakieś ochłapy, a jak jest gorzej to zrywają z Ciebie skórę, ale dzięki temu jesteśmy tu gdzie jesteśmy a nie mamy świata pogrążonego w chaosie.

@mookie:

Jest różnica pomiędzy godziwym państwem, które spełnia określone funkcje, a patologicznym systemem korporacyjno

Generalnie beka z Midela bo to była turbo demagogia. Nie mniej można kilka sensownych wniosków wysnuć z jego wypowiedzi

Zgadzam się z tym:

- używanie dźwigni finansowej (taniej) na zakup mieszkania to dobra i najlepsza opcja aby budować majątek jednocześnie spełniać swoje potrzeby mieszkaniowe. Tylko musi być to brane świadomie i musi być to na nas stać.

- nie nie każdy może to zrobić i nie każdego będzie na to stać. Jak zarabiasz 5k i

Zgadzam się z tym:

- używanie dźwigni finansowej (taniej) na zakup mieszkania to dobra i najlepsza opcja aby budować majątek jednocześnie spełniać swoje potrzeby mieszkaniowe. Tylko musi być to brane świadomie i musi być to na nas stać.

- nie nie każdy może to zrobić i nie każdego będzie na to stać. Jak zarabiasz 5k i

@Kayleigh: @Kolarzino: Odbiegając od osoby Midela, mój kolega który pracuje w korpo kilka lat temu (jak kołczing był na fali) miał szkolenie i na sam koniec zaczął punktować gościa że to z tej a tamto z innej książki, to On powiedział że TAK! Ale On to przefiltrował, zebrał w całość i zwykłemu człowiekowi zajęłoby to kilka lat, a tu mają to w dwa dni ( ͡° ͜

@Kayleigh: Problemem takich 'trenerów' jest to, że oni kierują swoje rady do wszystkich jednocześnie. To tak jakby trener sportowy dawał identyczne rady do osoby która ledwo przebiegnie kilometr i osobie która biega maratony.

Treść przeznaczona dla osób powyżej 18 roku życia...

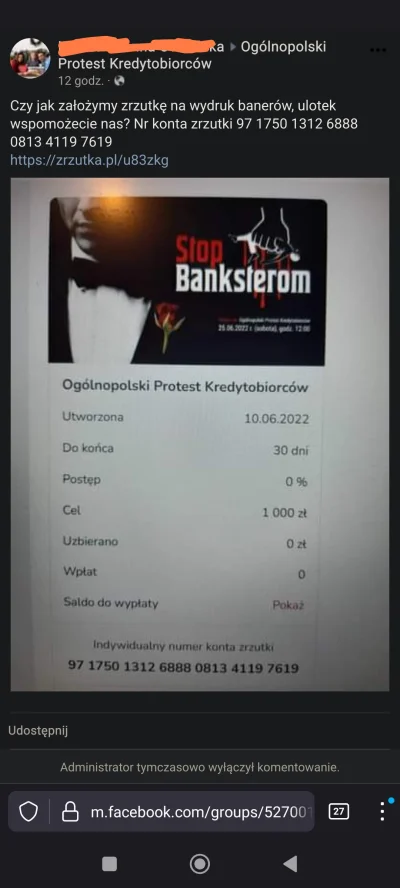

Ponownie pojawia się w przestrzeni publicznej hasło, że banki oszukały, że WIBOR, że oprocentowanie i wzrost rat kredytów x2 w stosunku do tego, co było jeszcze rok temu.

Mam pytanie na serio, nie chcę w żaden sposób rozpoczynać wojny w komentarzach, ale..

Z perspektywy przeciętnego wyjadacza chleba wygląda to tak:

Polak

Mam pytanie na serio, nie chcę w żaden sposób rozpoczynać wojny w komentarzach, ale..

Z perspektywy przeciętnego wyjadacza chleba wygląda to tak:

Polak

@MarcinDerk bo Polak Nosacz myślał że cena kurnika będzie rosła a ratka kredytu dewaluowała się inflacją, bo tak przeczytał na portalu bankier.pl

Nie miał czasu poczytać czym jest WIBOR zaciągając kredyt na pół bańki, bo był zajęty organizowaniem miernika lakieru, szwagra i kolegi do zakupu passata za 20k bo ceny samochodów rosły i trzeba było coś sprawdzonego kupić a to zawsze sporo zachodu.

Nie miał czasu poczytać czym jest WIBOR zaciągając kredyt na pół bańki, bo był zajęty organizowaniem miernika lakieru, szwagra i kolegi do zakupu passata za 20k bo ceny samochodów rosły i trzeba było coś sprawdzonego kupić a to zawsze sporo zachodu.

@MarcinDerk: Chodzi o samą konstrukcję wiboru, który w pięknej teorii ma być wskaźnikiem kosztu pożyczania sobie pieniędzy przez banki, ale w praktyce takim wskaźnikiem nie jest, bo banki nie pożyczają sobie pieniędzy ze względu na nadpłynność finansową. Ponadto wibor może być ustalany przez banki deklaratywnie, czyli banki sobie deklarują, za ile pożyczałyby sobie pieniądze, mimo że sobie nie pożyczają. Efekt: dodatkowy zysk banku z powodu stosowania wskaźnika wibor, co jest

Nie potrafię pojąć, ci ludzie popełnili 1 błąd biorąc kredyt na zmiennej pod korek, a teraz kolejny błąd, bo za swoją głupotę i sytuację obwiniają banki.

Przecież WIBOR jest skorelowany ze stopami procentowymi, więc o co pretensje do "BANKSTERÓW". Głównymi winowajcami są tutaj:

1. PiS z rozdawniczą polityką (na którą część kredytobiorców przyklaskuje, korzystając z wakacji kredytowych)

2. Glapinski z opóźnioną reakcją i negowanie inflacji do samego końca.

3. Gigantyczne luzowanie ilościowe

Przecież WIBOR jest skorelowany ze stopami procentowymi, więc o co pretensje do "BANKSTERÓW". Głównymi winowajcami są tutaj:

1. PiS z rozdawniczą polityką (na którą część kredytobiorców przyklaskuje, korzystając z wakacji kredytowych)

2. Glapinski z opóźnioną reakcją i negowanie inflacji do samego końca.

3. Gigantyczne luzowanie ilościowe

źródło: comment_1654929023rIpyHWsiaVcfFwU5eXQICR.jpg

Pobierz

@Magma1: gdyby nie zła polityka RPP od 2019 roku i zaniżanie stóp procentowych to dziś połowa z tych osób nie miałaby uruchomionego kredytu i nie byłoby teraz tego problemu ani banki na kurnikach, po prostu wiele z tych osób ma kredyt powyżej swojej zdolności o ok 30% za duży, zbyt niskie stopy dawały zakłamany obraz rzeczywistości że ich stać na ten kredyt

źródło: comment_1654929527I7QMlEaVXl5vfV5ODArF66.jpg

Pobierz

Treść przeznaczona dla osób powyżej 18 roku życia...

@MagicznyJan: przedawkowales wykop. Nic szczegolnego sie nie wydarzy. Swiat z kazdym rokiem staje sie coraz lepszym miejscem do zycia i to jest niepodwazalny fakt.

przedawkowales wykop. Nic szczegolnego sie nie wydarzy. Swiat z kazdym rokiem staje sie coraz lepszym miejscem do zycia i to jest niepodwazalny fakt.

@WiktorekS: Euroland 37% inflacja PPI, Polska 13.9% CPI, do tego genialne pomysły rządu na dwukrotną podwyżkę płacy minimalnej w ciągu roku, sztuczne zawyżanie cen benzyny, rozdawnictwo dalej ma się dobrze - rewaloryzacja 500+, emerytów chyba na szczęście nie ruszają.

Poza tym najwyższa inflacja od ilu? Ponad 20 lat? I

Treść przeznaczona dla osób powyżej 18 roku życia...

a na USD, które rośnie samo z siebie, będę miał jeszcze dodatkowe 4%?

@haha123: samo z siebie nie rośnie, rośnie dzięki naszym czempionom z PiS

źródło: comment_16548750759s4fwWknuhabBn6kAxiJqM.jpg

Pobierz@haha123: Dolar index ma najwyższą wartość od prawie 20 lat, co oznacza, ze jest mocny wobec wszystkich walut :) Wiadomo heheszki z kupowania nieruchow na ATHa ale ładowanie sie w dolara na 20 letnim szczycie czemu nie, na pewno nie będzie już nigdy spadał ;)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Treść przeznaczona dla osób powyżej 18 roku życia...

źródło: comment_1659395790BrOpRb47W9xsaHA9EOy8ct.jpg

Pobierz