Treść przeznaczona dla osób powyżej 18 roku życia...

#nieruchomosci #gielda

Uuuu, shit is getting real, widzę, że wskaźnik sahm rule aktywowany. Jak ostrzegałem niedawno, że podobne warianty tego wskaźnika i wersja dla poszczególnych stanów się odpalają to się nikt nie zainteresował nawet. Teraz się zacznie zabawa.

Swoją drogą pomódlmy się za autorkę wskaźnika Claudie Sahm, która cierpi na ciężki przypadek politycznego n----------a mózgowego i stwierdziła że teraz przed wyborami to jej wskaźnik nie działa(oczywiście popiera demokratów),

Uuuu, shit is getting real, widzę, że wskaźnik sahm rule aktywowany. Jak ostrzegałem niedawno, że podobne warianty tego wskaźnika i wersja dla poszczególnych stanów się odpalają to się nikt nie zainteresował nawet. Teraz się zacznie zabawa.

Swoją drogą pomódlmy się za autorkę wskaźnika Claudie Sahm, która cierpi na ciężki przypadek politycznego n----------a mózgowego i stwierdziła że teraz przed wyborami to jej wskaźnik nie działa(oczywiście popiera demokratów),

źródło: temp_file31624705484670533

Pobierz

TillCollapse via Wykop

Nie słuchajcie nigdy czarodzieji, którzy zapewniają o tym, że ich przepowiednia się ziści. Nikt nie wie jak głęboki może być kryzys czy spowolnienie, a spowolnienie trwa już od dłuższego czasu.

Nigdy nie trafisz w dołek, bez łudu szczęścia oczywiście. W końcu ile nieprzewidywalnych sytuacji doprowadziło do aktualnego stanu?

Nigdy nie trafisz w dołek, bez łudu szczęścia oczywiście. W końcu ile nieprzewidywalnych sytuacji doprowadziło do aktualnego stanu?

TillCollapse via Wykop

Treść przeznaczona dla osób powyżej 18 roku życia...

Part II

Kreacja pieniądza przez banki jest istotnym elementem systemu bankowego, który wpływa na kredyty hipoteczne. Oto, jak to działa:

1. Kredyt jako kreacja pieniądza: Kiedy bank udziela kredytu hipotecznego,nie wypłaca gotówki zistniejącychrezerw, lecztworzy nowe środki na rachunku klienta. Ten proces polega na zapisaniu kwoty kredytu na koncie klienta, co zwiększa

Kreacja pieniądza przez banki jest istotnym elementem systemu bankowego, który wpływa na kredyty hipoteczne. Oto, jak to działa:

1. Kredyt jako kreacja pieniądza: Kiedy bank udziela kredytu hipotecznego,nie wypłaca gotówki zistniejącychrezerw, lecztworzy nowe środki na rachunku klienta. Ten proces polega na zapisaniu kwoty kredytu na koncie klienta, co zwiększa

TillCollapse via Wykop

@notBart: Tak 50k jest wykorzystane przez banki między innymi na wpłacenie rezerwy obowiązkowej do banku centralnego, na pokrycie kosztów, na udzielenie kolejnych kredytów oraz wypłatę dywidendy. Pieniądze mogą zostać zainwestowane np. na rynkach finansowych, kupno akcji oraz obligacji.

Dług na poziomie państwa traktujemy inaczej niż dług jednostki/obywatela. Jednostka musi go spłacić a państwo tylko utrzymać. Na dług państwa nie patrzymy jak na wartość liczbową. Powinniśmy go interpretować w pewnym kontekście

Dług na poziomie państwa traktujemy inaczej niż dług jednostki/obywatela. Jednostka musi go spłacić a państwo tylko utrzymać. Na dług państwa nie patrzymy jak na wartość liczbową. Powinniśmy go interpretować w pewnym kontekście

TillCollapse via Wykop

@notBart: Tak, ten pieniądz nie zostaje jakoś magicznie umorzony. Pozostaje w systemie czy tam obiegu. Co lepsze na podstawie tych 100k zostaje wygenerowane jeszcze więcej pieniądza. Sprawdz pod którymś partem właśnie to opisałem.

Part I

Odnośnie tego, że coraz więcej osób w komentarzach sugeruje, że sektor bankowy także czerpie zyski z programów wprowadzonych przez nierządy przyjrzyjmy się jak to działa.

Część pierwsza to ta najbardziej przystępna i intuicyjna.

Banki zarabiają na kredytach hipotecznych głównie na dwa sposoby:

Odnośnie tego, że coraz więcej osób w komentarzach sugeruje, że sektor bankowy także czerpie zyski z programów wprowadzonych przez nierządy przyjrzyjmy się jak to działa.

Część pierwsza to ta najbardziej przystępna i intuicyjna.

Banki zarabiają na kredytach hipotecznych głównie na dwa sposoby:

TillCollapse via Wykop

@PfefferWerfer:

“A gdzie mechanizm

Nie byłoby problemu gdyby bank był pośrednikiem pomiędzy lokatami a kredytobiorcami i brał procent marży za wzięcie na siebie ryzyka. Mielibyśmy wtedy 100k depozytów, 100k kredytów i odsetki dla wszystkich od kwoty 100k.

“A gdzie mechanizm

Part V

Ceny nieruchomości mają istotny wpływ na stabilność systemu bankowego z kilku powodów:

1. Wartość zabezpieczeń: Kredyty hipoteczne są zabezpieczone nieruchomościami. Jeśli ceny nieruchomości rosną, wartość zabezpieczeń wzrasta, co zmniejsza ryzyko dla banków. W przeciwnym razie, gdy ceny spadają, wartość zabezpieczeń maleje, co może prowadzić do większego ryzyka dla banków, zwłaszcza jeśli wartość nieruchomości spada poniżej kwoty udzielonego kredytu.

2.

Ceny nieruchomości mają istotny wpływ na stabilność systemu bankowego z kilku powodów:

1. Wartość zabezpieczeń: Kredyty hipoteczne są zabezpieczone nieruchomościami. Jeśli ceny nieruchomości rosną, wartość zabezpieczeń wzrasta, co zmniejsza ryzyko dla banków. W przeciwnym razie, gdy ceny spadają, wartość zabezpieczeń maleje, co może prowadzić do większego ryzyka dla banków, zwłaszcza jeśli wartość nieruchomości spada poniżej kwoty udzielonego kredytu.

2.

TillCollapse via Wykop

@iamjashin: Tak, dla stabilności systemu owszem.

Part IV

Obiektywnie w kontekście programu tanich kredytów mieszkaniowych, który obejmuje dopłaty państwowe do kredytów, korzyści mogą mieć różnegrupypoza deweloperami i bankami, zwłaszcza w sytuacji spowolnienia gospodarczego i wysokich stóp procentowych. Oto, kto jeszcze może zyskać:

1. Kredytobiorcy: Ostateczni beneficjenci programu to osoby kupujące mieszkania, które mogą skorzystać z niższych kosztów kredytu dzięki dopłatom państwowym. To może ułatwić im zakup nieruchomości, obniżając obciążenia finansowe i poprawiając

Obiektywnie w kontekście programu tanich kredytów mieszkaniowych, który obejmuje dopłaty państwowe do kredytów, korzyści mogą mieć różnegrupypoza deweloperami i bankami, zwłaszcza w sytuacji spowolnienia gospodarczego i wysokich stóp procentowych. Oto, kto jeszcze może zyskać:

1. Kredytobiorcy: Ostateczni beneficjenci programu to osoby kupujące mieszkania, które mogą skorzystać z niższych kosztów kredytu dzięki dopłatom państwowym. To może ułatwić im zakup nieruchomości, obniżając obciążenia finansowe i poprawiając

TillCollapse via Wykop

@kosmita: A chu*** tam.

Jeszcze czas straciłem 😂

Zaskoczę Cię, jestem przeciw jakimkolwiek dopłatom.

Chcę tylko pokazać, że moje chcem czy nie chcem w próżni nie wisi.

“Moim zdaniem to nie ma tak, że dobrze albo że nie dobrze. Gdybym miał powiedzieć, co cenię w życiu najbardziej…” 😂

Jeszcze czas straciłem 😂

Zaskoczę Cię, jestem przeciw jakimkolwiek dopłatom.

Chcę tylko pokazać, że moje chcem czy nie chcem w próżni nie wisi.

“Moim zdaniem to nie ma tak, że dobrze albo że nie dobrze. Gdybym miał powiedzieć, co cenię w życiu najbardziej…” 😂

Part VI*

To są moje luźne przemyślenia i sposób zrozumienia obecnej sytuacji. Otwieram się na merytoryczną dyskusję i krytykę.

W sferze polityczno-gospodarczej widzę sytuację następująco:

-

To są moje luźne przemyślenia i sposób zrozumienia obecnej sytuacji. Otwieram się na merytoryczną dyskusję i krytykę.

W sferze polityczno-gospodarczej widzę sytuację następująco:

-

Part III

Kreacja pieniądza przez banki ma bezpośredni wpływ na ich zyski, a oto jak to działa:

1. Zwiększenie możliwości udzielania kredytów: Kiedy banki tworzą nowe pieniądze poprzez udzielanie kredytów, mogą zwiększać swoją działalność kredytową. Wyższa liczba kredytów hipotecznych oznacza większe przychody z odsetek, co bezpośrednio wpływa na zyski banków.

2.

Kreacja pieniądza przez banki ma bezpośredni wpływ na ich zyski, a oto jak to działa:

1. Zwiększenie możliwości udzielania kredytów: Kiedy banki tworzą nowe pieniądze poprzez udzielanie kredytów, mogą zwiększać swoją działalność kredytową. Wyższa liczba kredytów hipotecznych oznacza większe przychody z odsetek, co bezpośrednio wpływa na zyski banków.

2.

TillCollapse via Wykop

@mickpl: to tylko pokazuje jak zmanipulowany jest to rynek.

Rekordowo niska sprzedażmieszkań w Krakowie.

https://krakow.tvp.pl/79608380/rekordowo-niska-sprzedaz-mieszkan-w-krakowie

#nieruchomosci

https://krakow.tvp.pl/79608380/rekordowo-niska-sprzedaz-mieszkan-w-krakowie

#nieruchomosci

@TillCollapse: dopłaty na CITO!

źródło: image

Pobierz

Wiecie może czy planowany jest jakiś rządowy program pomocowy dla osób, które kupiły akcje Intela na górce?

Takich osób nie ma dużo więc myślę, że jakby wszyscy Polacy zrzucili się po 5zł to łatwo udałoby się wypłacić wszystkim rekompensaty. Dobrze myślę?

#nieruchomosci #gielda #kredythipoteczny #kredyt2procent

Takich osób nie ma dużo więc myślę, że jakby wszyscy Polacy zrzucili się po 5zł to łatwo udałoby się wypłacić wszystkim rekompensaty. Dobrze myślę?

#nieruchomosci #gielda #kredythipoteczny #kredyt2procent

źródło: intel

Pobierz

TillCollapse via Wykop

Dopłaty do strat giełdowych to mega pomysł! Wyobraź sobie, że Polska stałaby się mekką inwestorów, gdzie każdy mógłby łatwo pomnażać swoje oszczędności. Nasza GPW codziennie biłaby nowe rekordy – bo przecież im wyżej, tym lepiej, nie?

Wyobraź sobie: codziennie nowe ATH, a kasa płynie tam, gdzie trzeba – na giełdę! Każdy, dosłownie każdy, od wujka Staszka po ciotkę Kazię, a nawet babcia dla wnuków, kupowałby akcje jak szalony. Babcia, która zwykle chowała pieniądze

Wyobraź sobie: codziennie nowe ATH, a kasa płynie tam, gdzie trzeba – na giełdę! Każdy, dosłownie każdy, od wujka Staszka po ciotkę Kazię, a nawet babcia dla wnuków, kupowałby akcje jak szalony. Babcia, która zwykle chowała pieniądze

źródło: 1000003172

Pobierz

TillCollapse via Wykop

@Benito_Mussolini: za inwestycje z Palikotem by się zabrał.

źródło: cieszynski

Pobierz

TillCollapse via Wykop

@bangshespregnant: przecież to zawsze będzie PR. Nie po to tyle kasy wydają na sondaże, żeby mądrze gadać. Gadają to co większość chce usłyszeć, teraz padło na ten temat. Narracja zgadza się z tą z tagu, więc trzeba wykopać. Ma być głośno i medialnie. A to, że ktoś kapitał polityczny zbija przy okazji no cóż, coś za coś. Czy da się w ogóle inaczej? Czy inny poseł wykorzystał swój mandat, żeby

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

źródło: temp_file8692025224578652865

Pobierz{kind=link}

TillCollapse via Wykop

Sadyści, psychopaci oraz egocentrycy lubią piastować kierownicze stanowiska¯\(ツ)/¯

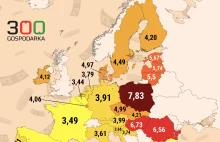

Polska ma najdroższy kredyt mieszkaniowy w całej Unii Europejskiej

Oprocentowanie nowo udzielanych kredytów mieszkaniowych to w Polsce średnio 7,83 proc., wyliczył Europejski Bank Centralny. Tak dużych odsetek nie biorą banki w żadnym kraju Unii Europejskiej. Pod względem kosztów kredytu jesteśmy niekwestionowanym liderem.

z- 304

- #

- #

- #

- #

- #

- #

TillCollapse via Wykop

No i co to za informacja? Chyba tylko taka, że ktoś uprzednio musiał upodlić walutę.

Lotnisko Manchester filmik całego zajścia z kamery cctv

Jest w końcu nagranie tego, co wydarzyło zanim policjant kopnął w głowę mężczyznę na lotnisku w Manchesterze. Incydent wzbudził ogromne oburzenie i spór w brytyjskich mediach społecznościowych.

z- 226

- #

- #

TillCollapse via Wykop

Mam mieszane uczucia, niby policjant nie powinien tego robić, ale pokazywanie całej sytuacji tego bez kontekstu też jest krzywdzące i jest zwykłą manipulacja.

Z drugiej strony w USA obezwładniony pan byłby już sztywny.

Z drugiej strony w USA obezwładniony pan byłby już sztywny.

Przestańcie wrzucać te grafiki, że mamy najdroższe kredyty w Europie XD

Tak, mamy najdroższe. Za to w 2021 mieliśmy najtańsze. Czy wtedy był szum, że kredyty najtańsze, no nie. Za to analytycy w twittera wieszczyli, że tak już będzie w zasadzie zawsze.

No i wywaliło inflację na stratosferę XD

Aby

Tak, mamy najdroższe. Za to w 2021 mieliśmy najtańsze. Czy wtedy był szum, że kredyty najtańsze, no nie. Za to analytycy w twittera wieszczyli, że tak już będzie w zasadzie zawsze.

No i wywaliło inflację na stratosferę XD

Aby

TillCollapse via Wykop

@mickpl: Też ostatnio o tym dumałem. Taką informację to sobie można wsadzić bez uzasadniania podstaw tego zjawiska. Bezrefleksyjny odbiorca stwierdzi, że to niesprawiedliwe, bo jak to tak. Niestety nie powiąże kwestii z inflacją i ze jedno jest wynikiem drugiego.

Ale, żeby taką informację przefiltrować to trzeba się troszeczkę, ociupinkę światem wokół zainteresować.

No cóż ¯\(ツ)/¯

Ale, żeby taką informację przefiltrować to trzeba się troszeczkę, ociupinkę światem wokół zainteresować.

No cóż ¯\(ツ)/¯

#nieruchomosci