@d3d3Lnd5a29wLnBsL2x1ZHppZS9tX19iLw: niczym ulotka flipperów xD

@d3d3Lnd5a29wLnBsL2x1ZHppZS9tX19iLw: Zaraz, to ma być tak, że bierzesz kredyt na "normalnych" warunkach, a miesiąc w miesiąc dostaje się jakąś formę dopłaty, że człowiekowi faktycznie schodzi z konta tylko ta zielona kwota? ( ͡° ͜ʖ ͡°)

Treść przeznaczona dla osób powyżej 18 roku życia...

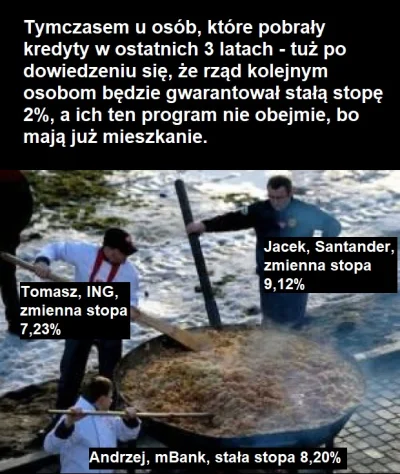

@haha123: i to wszystko przy inflacji 15-20%. To będzie dosłownie darmowa kasa.

Kto kupił przy 0.1% ten frajer.

@haha123: Od czasu kiedy weszło 0,1% ceny wg NBP poszły w górę o 42% (średnia transakcyjna dla 10 miast w badaniu). Pewnie trochę teraz spadnie wiec pewnie wyjdzie jakieś 35%. Do tego 3 lata najmu po 5% wartości mieszkania i mamy 50%. Więc kredyt tańszy ale o połowę większy. No chyba że będziesz w 96% szczęśliwców, dla których kasy nie starczy. Wtedy o 50%

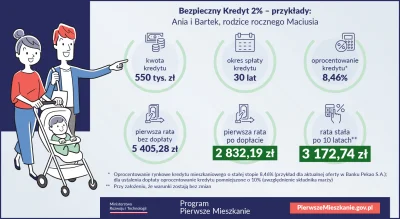

Rząd wprowadza program z gwarancją 2% oprocentowania i bez wkładu własnego.

Tymczasem u deweloperów na chacie:

#nieruchomosci #kredythipoteczny

Tymczasem u deweloperów na chacie:

#nieruchomosci #kredythipoteczny

źródło: comment_1671204630dCIQ80f05TQanN69P4YvrN.jpg

Pobierz@ChamskoCytuje: raczej nie, bo ludzie się wstrzymają z zakupami aż ten program wejdzie. A co jak nie wejdzie? Bo to jest raczej kiełbasa wyborcza PISu, no chyba, że PIS to wprowadzi przed wyborami, to spoko.

Jak nie wejdzie przed wyborami, to deweloperzy będą płakać.

Jak nie wejdzie przed wyborami, to deweloperzy będą płakać.

@ChamskoCytuje: muszą tylko przeczekać ten rok, bo teraz nikt rozsądny nie kupi pierwszego mieszkania przed wprowadzeniem programu.

idę zagłosować na pis, żeby zobaczyć płacz tęczowego fajnopolactwa co nabrało kredytów w 2021

#nieruchomosci

#nieruchomosci

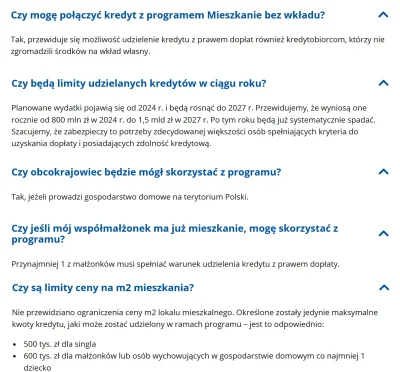

Ale trigger za triggerem! xD Bez wkładu własnego, bez limitu ceny m2 (czyli może być i bardzo drogie mieszkanie o małym metrażu), jeden z małżonków może mieć już inne mieszkanie, a do tego jeszcze można być Ukraińcem. Wykopowe bingo! xD

Aha, jeszcze wydatki od 800 baniek rocznie do półtora miliarda.

#nieruchomosci #kredythipoteczny #ekonomia #gospodarka

Aha, jeszcze wydatki od 800 baniek rocznie do półtora miliarda.

#nieruchomosci #kredythipoteczny #ekonomia #gospodarka

źródło: comment_1671202344MWezYGsnGJbZUxYiqpx0KL.jpg

Pobierz@pastaowujkufoliarzu: to wychodzi na to ze malzenstwa z rodzielnoscia majatkowa i odpowiednimi dochodami beda mogli wziac 2x600k :)

@pastaowujkufoliarzu: ja wiem, rozumiem. To jest po prostu absolutny kosmos. Realna inflacja nigdy nie była tak niska jak 2%, a oni oferują pożyczkę o takim oprocentowaniu i to teraz. To są pieniądze za darmo.

#nieruchomosci

Pani Natalio ja

To oczywiście zależy — właśnie dlatego wierzę, że osiągnięcie wolności finansowej jest możliwe dla każdego, ale wymaga czasu i dobrej organizacji. Są osoby, którym wystarczy jedno mieszkanie, a są takie, które będą ich potrzebowały 10 lub nawet 100. Żeby określić, ile dokładnie jest nam potrzebne, trzeba ustalić, na jakim poziomie finansowym chcielibyśmy żyć w przyszłości i jaka kwota comiesięcznych, pasywnych przychodów jest nam do tego potrzebna.

Pani Natalio ja

@ButtHurtAlert: I dlatego właśnie drogie dzieci potrzebujemy takich lewackich wynalazków jak regulowanie wolnego rynku przez skuteczne instytucje państwowe.

Komentarz usunięty przez autora Wpisu

@muska_owocufka: hahahahah, co za j----a dziecinada.

O, @pastibox odkrył właśnie, że pomimo ograniczenia produkcji mieszkań przez deweloperów, liczba mieszkań w ofercie jest z grubsza porównywalna z tą sprzed roku.

Szkoda, że jeszcze nie skapował, że te dane go orzą jak dziki pole rolnika w siedleckiem xD Bo przecież to dane uwzględniające już jego ulubione POTĘŻNE załamanie sprzedaży i kredytów. Czyli mimo POTĘŻNEGO załamania, liczba mieszkań w ofercie w zasadzie się nie zmieniła. A na wykresach z olxdata przecież

Szkoda, że jeszcze nie skapował, że te dane go orzą jak dziki pole rolnika w siedleckiem xD Bo przecież to dane uwzględniające już jego ulubione POTĘŻNE załamanie sprzedaży i kredytów. Czyli mimo POTĘŻNEGO załamania, liczba mieszkań w ofercie w zasadzie się nie zmieniła. A na wykresach z olxdata przecież

źródło: comment_1671022636Zq6jgY25PZLLsdCUu7Aqmg.jpg

Pobierz@pastaowujkufoliarzu:

Podaż realna, trzeba wprowadzić do obiegu. Skoro mamy już ceny realne to teraz może podaż realna?

Podaż realna, trzeba wprowadzić do obiegu. Skoro mamy już ceny realne to teraz może podaż realna?

@Kiedysbedeczerwonka: wolę termin "podaż odroczona" xD

Dlaczego Polacy inwestują w zasadzie tylko w lokaty lub nieruchomości to odpowiedź jest bardzo prosta: innych instrumentów nie rozumieją.

Tak się składa, że ludzie z kapitałem to to samo pokolenie, które może i wie, że wiertarka ma lewe i prawe obroty #pdk, ale już przerasta ich ściągnięcie apki na komórkę XD

Nieruchomości rozumieją, kupujesz, bierzesz czynsz, proste. Lokaty podobnie, bo to można założyć osobiście w banku, bez żadnej zbędnej

Tak się składa, że ludzie z kapitałem to to samo pokolenie, które może i wie, że wiertarka ma lewe i prawe obroty #pdk, ale już przerasta ich ściągnięcie apki na komórkę XD

Nieruchomości rozumieją, kupujesz, bierzesz czynsz, proste. Lokaty podobnie, bo to można założyć osobiście w banku, bez żadnej zbędnej

Dlaczego Polacy inwestują w zasadzie tylko w lokaty lub nieruchomości to odpowiedź jest bardzo prosta: innych instrumentów nie rozumieją.

@mickpl: Bzdura. Niektórzy jeszcze inwestowali w Amber Gold, jeszcze inni w NFT. Wyszło im wybornie. ( ͡°( ͡° ͜ʖ( ͡° ͜ʖ ͡°)ʖ ͡°) ͡°)

ile juz zarobiles na giełdach, akcjach itp?

Rozwala mnie, że na tagu #nieruchomosci czy #gielda mamy samych specjalistów od przewidywania cen w przyszłości a prawdopodobnie żaden z nich nie wie nawet jak zdefiniować coś takiego jak wartość oczekiwana lub czym jest estymator w szacowaniu prawdopodobieństwa i jakie warunki musi spełniać próba by była niezależna. No ale są mistrzami ekonomii, googlowania artykułów w Internecie i twardych danych z olxdata. Po co komu podstawy jak można wróżyć

źródło: comment_1671015831aeEog8HGugB4TPbe8vFZuz.jpg

Pobierz@amstaf01: Czepiasz się expertów z wypoku, ale prawda jest taka, że tylko tutaj było mówione, że wzrost inflacji będzie bardzo dynamiczny, doprowadzi to do podniesienia stóp, wzrostu rat kredytu i spadku cen nieruchomości. Ten kontrintuicyjny mechanizm, no bo jak to przy wzroście inflacji mieszkania mają spadać, był zupełnie nieznany dla expertów z tv.

Podobnie jak w szczycie wszyscy mówili, że Polska to najwyraźniej kraj milionerów, bo tyle zakupów gotówkowych to

Podobnie jak w szczycie wszyscy mówili, że Polska to najwyraźniej kraj milionerów, bo tyle zakupów gotówkowych to

@amstaf01: Prawdopodobieństwo, statystyka, czy w końcu stochastyka wchodzą w skład matematyki, czyli dziedziny nauk ścisłych. Ekonomia za to, zgodnie z aktualnie przyjęta klasyfikacją, jest nauką społeczną. Powód, dlaczego to pierwsze nie zawsze i nie do końca ma zastosowanie w tym drugim jest prosty: brak powtarzalności. Nie da się ponowić tego samego eksperymentu w dziedzinie ekonomii, ponieważ nie można odtworzyć identycznych jego warunków; lub nie w wystarczająco zadowalającym stopniu.

SOME BANKS THAT FINANCED MUSK'S TWITTER TAKEOVER ARE PREPPING TO TAKE LOSSES ON $13B LOAN PACKAGE; MAY HAVE TO WRITE DOWN $10B -RTRS

https://twitter.com/Fxhedgers/status/1602814103034073088

#gielda

https://twitter.com/Fxhedgers/status/1602814103034073088

#gielda

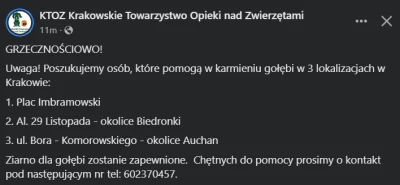

@knur3000: Chyba ich p------o, zdecydowanie mamy za mało gołębi w tym mieście xD

Gołębie to się powinno eksterminować masowo a nie je dokarmiać.

Gołębie to się powinno eksterminować masowo a nie je dokarmiać.

źródło: comment_167094182774UCleqWIbDxBT6oxvokBC.jpg

Pobierz@mfc_: Bo chociażby wypierają inne ptaki z miast, na przykład wróble? Zdecydowanie wolę, jak mi wróble czy mazurki świergolą za oknem niż gołębie obsrywają parapety czy próbują zakładać gniazda na loggiach. Rozumiem, że to istoty żywe, ale szczury też są istotami żywymi i co w związku z tym?

@rzzz: siedzisz na tagu i śledzisz cudze wpisy zamiast samemu coś wrzucić? smuuutne. :(

Chociaż Tomkowi Narkunowi zdarza się czasem podawać informacje, hm, dyskusyjne, to muszę przyznać, że w wywiadach wypada o niebo lepiej i w zasadzie pierwszy raz muszę przyznać, że zgadzam się z nim praktycznie w 100%.

https://www.bankier.pl/wiadomosc/Nadchodzi-mieszkaniowa-korekta-Analiza-Tomasza-Narkuna-analityka-i-inwestora-8344665.html

Rozsądnie przedstawiona sytuacja, chociaż skala spadków dla mnie bardzo łagodna (tylko 5-15% na rynku wtórnym i do 10% na rynku pierwotnym w dwa lata dekoniunktury?). Przede wszystkim jednak wskazana cykliczność, a nie typowe, wykopowe bredzenie o spadkach trwających

https://www.bankier.pl/wiadomosc/Nadchodzi-mieszkaniowa-korekta-Analiza-Tomasza-Narkuna-analityka-i-inwestora-8344665.html

Rozsądnie przedstawiona sytuacja, chociaż skala spadków dla mnie bardzo łagodna (tylko 5-15% na rynku wtórnym i do 10% na rynku pierwotnym w dwa lata dekoniunktury?). Przede wszystkim jednak wskazana cykliczność, a nie typowe, wykopowe bredzenie o spadkach trwających

@TypowyZakolak:

Ty chyba sie nie zapoznales z zadnymi prognozami demograficznymi..... jesli nie liczyc Ukraincow, bo to nie demografia tylko polityka, to jedynie w wariancie optymistycznym mamy wzrost liczony w pojedynczych proecentach w warszawie i to zdaje sie jest wszystko jesli chodzi o wzrosty.... inne wiodace miasta *kurcza sie* niemal w dowolnej prognozie. Oczywscie na sile zysykuja satelity, no ale to mowmy o wzroscie Pruszkowa, a nie Warszawy....

Od 30 lat kazdy

Ty chyba sie nie zapoznales z zadnymi prognozami demograficznymi..... jesli nie liczyc Ukraincow, bo to nie demografia tylko polityka, to jedynie w wariancie optymistycznym mamy wzrost liczony w pojedynczych proecentach w warszawie i to zdaje sie jest wszystko jesli chodzi o wzrosty.... inne wiodace miasta *kurcza sie* niemal w dowolnej prognozie. Oczywscie na sile zysykuja satelity, no ale to mowmy o wzroscie Pruszkowa, a nie Warszawy....

Od 30 lat kazdy

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Co do cięcia stóp, to według mnie mocno zbyt optymistyczny jesteś.

@Anien: Możliwe. Ale z drugiej strony... skoro przy inflacji ~18% mamy 6.75%, to przy inflacji ~6% też Twoim zdaniem będzie 6.75%?

@TypowyZakolak: To zależy od rozkładu tej inflacji - jeśli cena energii czy żywności będzie płasko bądź lekko spadkowa, więc i inflacja bazowa będzie nawet powyżej tych 6%, to jak najbardziej tak wysokie stopy wciąż mogą być.

#nieruchomosci