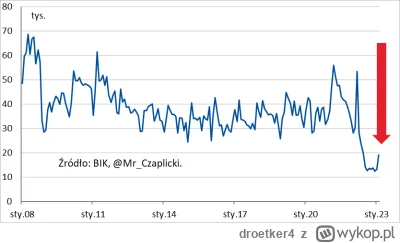

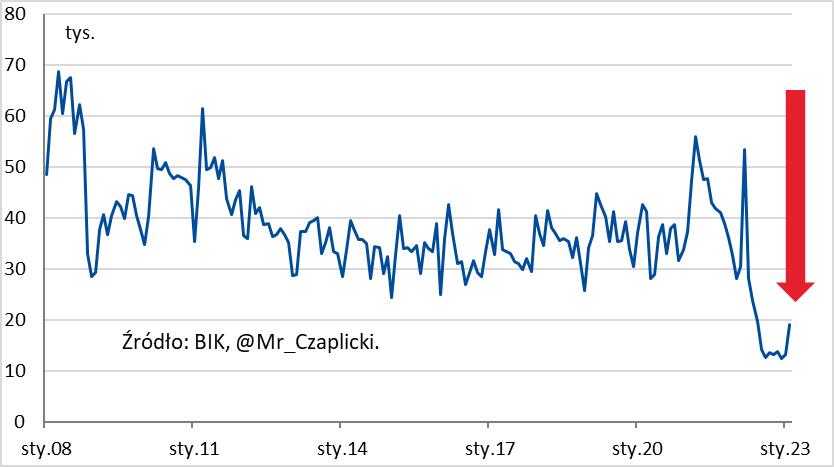

Dlaczego ubezpieczenia bankowe pod hipotekę to scam?

Na przykładzie 3 dużych banków, czyli ING, PKO oraz BNP pokaże wam jak wybrakowane są to ubezpieczenia i dlaczego ich główna rola to dodatkowy zysk dla banków.

Dwie podstawowe kwestie. Wyłączenia odpowiedzialności oraz okres trwania umowy. Jeśli chodzi o wyłączenia w indywidualnej ochronie na wysokim poziomie mamy ustawowe 2 lub 3 uchylenia ochrony. W ING(NN) jest aż 14 wyłączeń, w BNP(Warta) 13 wyłączeń oraz PKO(własne)

Na przykładzie 3 dużych banków, czyli ING, PKO oraz BNP pokaże wam jak wybrakowane są to ubezpieczenia i dlaczego ich główna rola to dodatkowy zysk dla banków.

Dwie podstawowe kwestie. Wyłączenia odpowiedzialności oraz okres trwania umowy. Jeśli chodzi o wyłączenia w indywidualnej ochronie na wysokim poziomie mamy ustawowe 2 lub 3 uchylenia ochrony. W ING(NN) jest aż 14 wyłączeń, w BNP(Warta) 13 wyłączeń oraz PKO(własne)

Ehh to gdzie dokupić ubezpieczenie na hipotekę jeśli ktoś prowadzi DG jeśli kredytobiorców jest dwóch i jeden np zachoruje i nie pracuje albo umrze i nie może prowadzić działalności? Co zrobić, żeby drugi kredytobiorca nie musiał sam wszystkiego spłacać tylko jakaś część pokrył ubezpieczyciel?

@droetker4: trochę to wszystko nadinterpretujesz, grupowe ubezpieczenia też są odnawiane co rok a jednak karencje liczą się od daty początku odpowiedzialności, podobnie jest z obowiązywaniem ankiety medycznej (pomijając już preexisting). Alkohol i poszczególne sporty również w większości ubezpieczeń są opisane jako wykluczenia przy poszczególnych umowach w każdych typach ubezpieczeń (indywidualne, grupowe i grupy otwarte).

No ale jak sam sprzedajesz ubezpieczenia to nie psuję retoryki, nie mój cyrk i nie moje małpy

No ale jak sam sprzedajesz ubezpieczenia to nie psuję retoryki, nie mój cyrk i nie moje małpy

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wyróżniamy 3 typy wymagań banku jeśli chodzi o ubezpieczenie na życie:

1. Ubezpieczenie jako prowizja na 48/60 miesięcy płatne jednorazowo(Alior, PKO)

2. Ubezpieczenie opłacane regularnie, cena uzależniona od salda kredytu(mBank, ING, BNP, Santander)

3. Możliwość ubezpieczenia zewnętrznego(Millenium, Pekao)

Uporządkowane od najdroższego do najtańszego. Co do jakości działania oraz wyłączeń na ten temat powstał obszerny wpis z konkretnymi przykładami. Teoretycznie, wg. prawa żaden bank nie może żądać

https://wykop.pl/wpis/71016619/dlaczego-ubezpieczenia-bankowe-pod-hipoteke-to-sca

Lista wygenerowana za pomocą Mirkowołacz