Aktywne Wpisy

Zelu06 +205

źródło: temp_file7628730241627274701

Pobierz

Milo900 +18

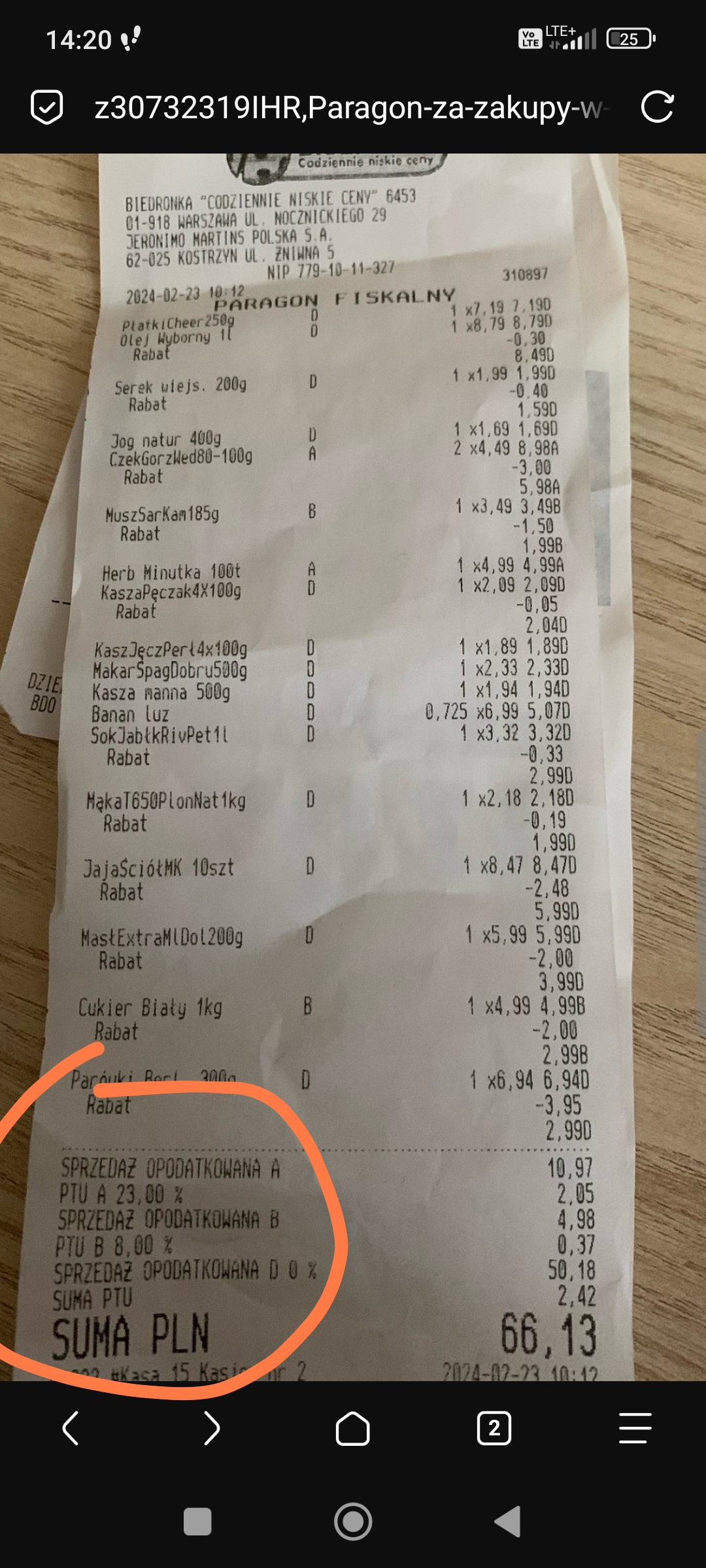

Hej mam pytanie. xDDDDD czy ten podatek na koncu paragonu trzeba gdzies zaplacic (osobny przelew po zakupach). Ostatnio ktos mnie oswiecil ze kazdy paragon ma od jakiegos czasu podatki. I ze generalnie to my je placimy.

#podatki #inflacja #pieniadze #niewiemjaktootagowac #pracbaza

#podatki #inflacja #pieniadze #niewiemjaktootagowac #pracbaza

źródło: temp_file6958169316101754208

Pobierz

{kind=link}

{kind=link}

Bo jeżeli naprawdę takie coś weszło to giga nie fajnie xD Ten kraj to kraj absurdów - człowiek chce być ostrożny i bierze sobie na stałym, żeby spokojnie spać, przeczekuje kryzysowy czas, inflacja spada, stopy procentowe spadają - chce sobie przejść na zmienne - iiiiii figa z magiem, banki muszą zarobić - kapitan państwo i jarek już o to zadbają xD

Ten kraj to jeden wielki mem. Jedyne co się tu opłaca to brać social po same kule i o niczym więcej nie myśleć - strategia "jak dają to bier, jakoś to będzie" to chyba jedyny słuszny sposób na życie w krainie jarka.

#nieruchomosci #kredythipoteczny #kredyt #mieszkanie #bekazpisu

źródło: nie_fajnie

PobierzCo, czyżby znów nikt nic nie wiedział i klauzula abuzywna?

@thorgoth: to czemu wcześniej nie było takich zapisów, a nagle KNF się obudził i stworzył takie zapisy? xD

https://www.google.com/url?sa=t&source=web&rct=j&opi=89978449&url=https://www.knf.gov.pl/knf/pl/komponenty/img/Stanowisko_UKNF_dot_ryzyka_przedplaty_w_umowach_o_kredyt_hipoteczny_z_okresowo_stala_stopa_procentowa_82902.pdf&ved=2ahUKEwjzoojmuvj_AhWHw4sKHfpGBrAQFnoECBUQAQ&usg=AOvVaw3eGyc5kWzIm1u97t3AQhTk

@OVG1: nic takiego nie miało miejsca i w Polsce mało kto przeszedł ze zmiennego na stałe jak stopy zaczęły rosnąć.

I teraz szok I niedowierzanie że nie można tego obejść zmianą banku?

w sumie pisałem kiedyś o tym

Wrobili to się ci, którzy brali kredyty przez ostatni rok, bo ani wakacji kredytowych, ani dopłat, a oprocentowanie 10% trzeba spłacać xd

Prędzej ten program stanie się martwy przez wykorzystanie limitów w tym roku, niż przez rychły spadek stóp procentowych.

źródło: comment_1671540493PZDLlNhQCJ0nF3Ido22SpQ,w400

Pobierz