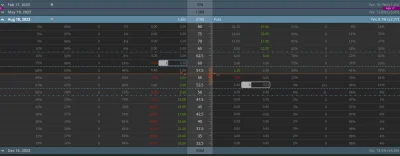

Firma produkująca gumowe kapcie ma zaraz wyniki, cena się nie rusza od miesięcy a IV na koniec przyszłego tygodnia siedzi na 100% xD

Czy ludzie uważają, że oni nagle ogłoszą, że teraz to już każdy będzie w crocsach chodził? To nawet QCOM który coś odjaniepawla i zaraz też ma wyniki jest wyceniany na połowę tego poziomu XDD

#gielda #opcyjki

Czy ludzie uważają, że oni nagle ogłoszą, że teraz to już każdy będzie w crocsach chodził? To nawet QCOM który coś odjaniepawla i zaraz też ma wyniki jest wyceniany na połowę tego poziomu XDD

#gielda #opcyjki

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wnioski:

1. Opcje powinny się nazywać Opcjami CFD, bo cypryjski XTB będzie ich jedynym market-makerem.

2. Na razie będzie można tylko kupować opcje, nie będzie można ich wystawiać. Efekt będzie taki, że jeżeli XTB nie będzie hedżować ekspozycji, to będzie mocno short vol. Wołam pana puszkę @DJ007 - to jest potencjalnie jakiś tam tail risk dla

źródło: opcje CFD

Pobierz@levzor: Na pewnon każda za automatu nie będzie miała hedge

niczym się to nie różni po za tym, że stroną dla ciebie nie jest drugi mirek tylko sam broker

na cfd broker hedguje każdą twoją pozycję, bo grasz wewnętrznie przeciwko niemu i TYLKO niemu