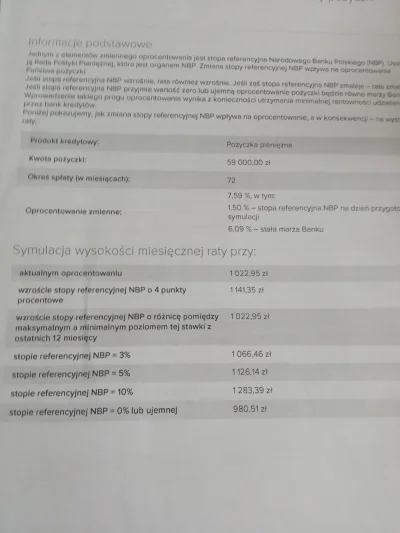

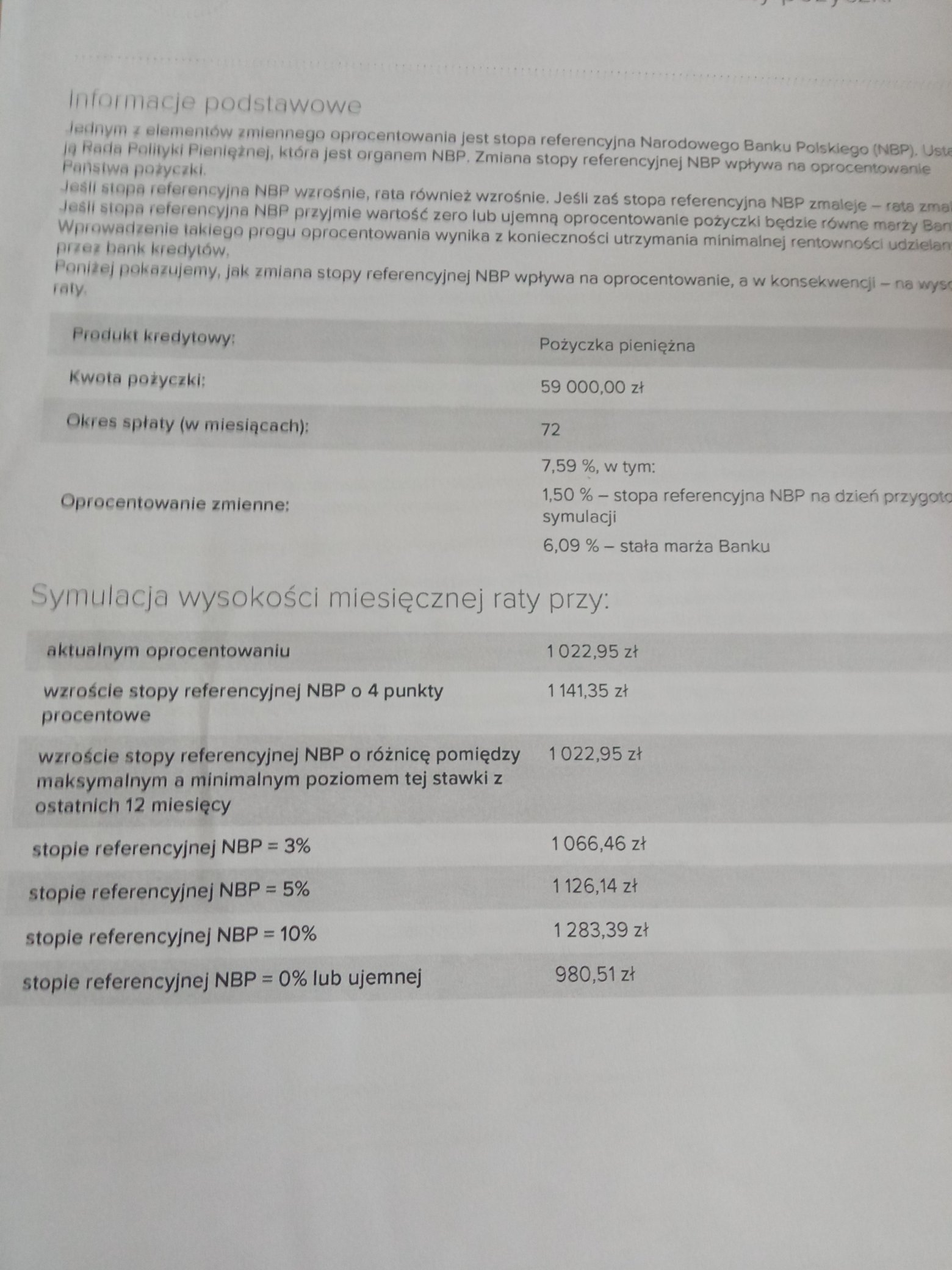

#ing Mam kredyt konsumencki w ING do covidowej obniżki stóp procentowych rata wynosiła 1022.95 (stopą 1.50) . Covid wywołał obniżkę do 0.10 zgodnie z symulacją moja rata powinna wynieść około 980.50 PLN dlaczego więc płacę nadal ratę 1000.17 PLN . ? Czy to błąd banku / celowe działanie na nieświadomych klientach . Czy ja poprostu jestem głupi i nie wyłapałem jeszcze jednej zmiennej #banki #fianse

Wszystko

Najnowsze

Archiwum

@szwiti przeliczają mi go często bo nadpłacam regularnie

@wacek901: no to tak różnica głównie wynika z Twoich nadpłat, maksymalne odsetki obecnie wynoszą 3,6(stopa referencyjna + 3,5 punktów procentowych) wiec nic dla Ciebie się w tym względzie nie zmieniło. Jedynie oprocentowanie Ci spadło bo max oprocentowanie kredytu może wynosić 7,2%. Stopa referencyjna to tylko baza do obliczanie innych pochodnych wskaźników.

NBP opublikuje raport o CBDC

NBP ma jeszcze w tym roku opublikować raport dot. analiz wprowadzenia na polski rynek cyfrowej waluty banku centralnego

z- 2

- #

- #

- #

- #

Firma MŚP przed utratą płynności może czekać na zapłatę nawet miesiąc

Średnio miesiąc może czekać na zapłatę od kontrahentów mała lub średnia firma, zanim zacznie tracić płynność finansową; 17 proc. z nich odczuwa problemy z powodu zatorów płatniczych już po upływie 10 dni - wynika z badań

z- 0

- #

- #

- #

- #

- #

- #

Polska ma najwyższe opłaty w UE za dobrowolne produkty emerytalne!

NBP apeluje o regulacyjne obniżenie maksymalnych opłat jakie instytucje finansowe pobierają za dobrowolne produkty emerytalne jak Indywidualne Konto Emerytalne czy Indywidualne Konto Zabezpieczenia Emerytalnego. Opłaty są najwyższe w Europie. Jako dobry przykład podaje Pracownicze Plany Kapitałowe

z- 0

- #

- #

- #

- #

- #

- #

Treść przeznaczona dla osób powyżej 18 roku życia...

@AnonimoweMirkoWyznania:

Z księgowością to trochę jak z kurami.

Wyobraź sobie, że masz jedną kurę i jakiegoś koguta (może być od sąsiada) i ta kura znosi ci jajko. Możesz je zjeść na parę sposobów albo pozwolić, by wykluła się z niego jeszcze jedna kurka. Ona również będzie znosić jajka, które możesz zjeść lub oczywiście pozostawić do wylęgu. I tak dalej i tak dalej.

Masz już synku ogromną fermę, 20 tysięcy kur, które znoszą

Z księgowością to trochę jak z kurami.

Wyobraź sobie, że masz jedną kurę i jakiegoś koguta (może być od sąsiada) i ta kura znosi ci jajko. Możesz je zjeść na parę sposobów albo pozwolić, by wykluła się z niego jeszcze jedna kurka. Ona również będzie znosić jajka, które możesz zjeść lub oczywiście pozostawić do wylęgu. I tak dalej i tak dalej.

Masz już synku ogromną fermę, 20 tysięcy kur, które znoszą

Hmm, VBA bym całkowicie odpuścił. Niedługo nawet MS się z tego wycofa i będzie korzystał z Javascript. A korpo maja działy od pisania makr, ksiegowi ich tylko używają czyli naciskaja jeden "guzik".

Przed świętami gorzej płacimy rachunki

Wypowiedź: Sławomir Grzelczak, prezes Zarządu BIG InfoMonitor. Zrobiliśmy ostatnio sondę wśród ponad siedmiuset siedemdziesięciu osób i z wynika z niej, że w grudniu z powodu Świąt często spóźniamy się z płatnością bieżących rachunków np. za prąd, za wodę, za telefon. To się ciągnie...

z- 0

- #

- #

- #

- #

Polski paradoks: mamy najtańszą żywność w UE, ale..

..ale musimy na nią przeznaczać znacznie większą część swoich zarobków niż inne nacje

z- 75

- #

- #

- #

- #

- #

- #

{kind=link}

Komentarz usunięty przez moderatora

@rayuuuu: dzięki, o tym nie pomyślałem.

Jakie waluty będą najsilniejsze?

Ciekawa analiza tego w jakie waluty najlepiej inwestować.

z- 0

- #

- #

- #

- #

- #

W przypadku praw zastawniczychnabywca rzeczy obciążonej prawami zastawniczymi **NIE*tekst pochylony*staje się stroną stosunku, z którego wynika zabezpieczona wierzytelność.

tj. inaczej niż w przypadku dożywocia zbycia nieruchomości dotychczasowy nabywca zostaje zwolniony z odpowiedzialności za świadczenia objęte treścią prawa dożywocia należne po zbyciu nieruchomości. Stąd ustawodawca

Nie zgodzę się pomijając np. zastaw skarbowy gdzie odpowiada, zajęcie zwykłe

Przecież są sytuacje gdy ktoś nabędzie rzecz z zastawem nie mając nic wspólnego z zastawcą i zastawnikiem i nie wiedzę powodu żeby nie odpowiadał rzeczowo..

ale czy tak samo jest z pozycji nabywcy odnośnie rzeczy z zastawem, że w ogóle nie odpowiada nawet rzeczowo za różne zaszłości rzeczy..

nabywca nie wchodzi w wierzytelność