Moja prywatna opinia o Kredycie 2% oraz sytuacji cenowej na przełomie 2020-2023.

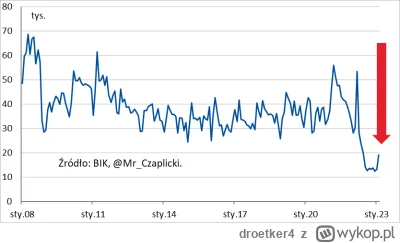

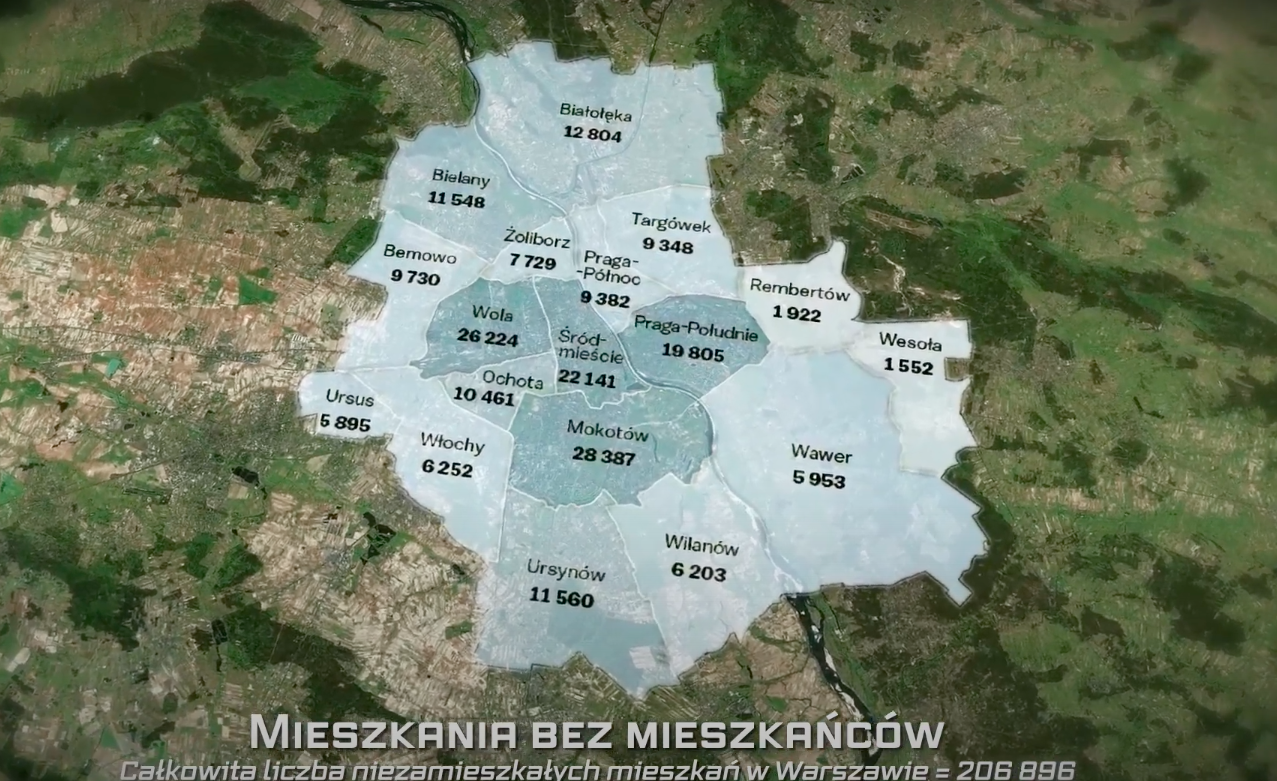

Dyskusja o spadkach cen nieruchomości toczyła się na wykopie od dawna, przeprowadzane były analizy, tworzone wskaźniki, a każda decyzja centralna wpływająca na hipoteki i rynek nieruchomości była szeroko komentowana. Mimo sytuacja tak niespodziewanych jak pandemia i wojna, które miały potencjał na bycie czynnikiem wstrząsu sytuacja po prostu się unormowała. Wzrost cen zwolnił, momentami się zatrzymał, a dalsze stymulowanie podaży, otoczenie wysokiej inflacji i reszta czynników wskazują, że żadnego krachu nie będzie. Ani 5% spadków nominalnych, ani tym bardziej 45%. Okazuje się, że zgodnie z moimi przewidywaniami z 2020/2021 roku wzrost cen jest niższy niż inflacja. Ta stabilizacja to najbardziej pozytywny wniosek.

Przeciętny wykopowicz myśli, że Helena, Marta, Renata i Mirek podejmują decyzje racjonalnie, analitycznie i świadomie. I to podstawowy błąd poznawczy, który burzy całą teorie spadkowiczów. Propaganda i kreowanie rynku przez deweloperów, banki, rząd i ogólny układ działa świetnie. Stopy na zero w pandemii, od lat utrzymywane ujemne stopy procentowe w odniesieniu do inflacji, straszenie, że mieszkań zabraknie, że wykupią je fundusze, a własność to jednak własność niezależnie od ceny i okoliczności. A ceny są mniej ważne od dostępności. Przeciętnego Polaka mniej interesuje bardziej to jak duży dostanie kredyt niż jego przeciętny koszt czy prowizje. Od czekania kilka lat na spadki bardziej interesuję go komórka lokatorska gratis i sokowirówka od dewelopera. Przeciętny konsument to konsument nieświadomy, działający pod wpływem emocji. Programy rządowe to żadna rewolucja. To granie na emocjach, szukanie poparcia i populizmy. Jak każdy z ostatnich 20 pomysłów Waldemara Budy. Każdy niezrealizowany. A jednak każdy na nagłówkach, budujący zasięgi i wpływy.

Ceny

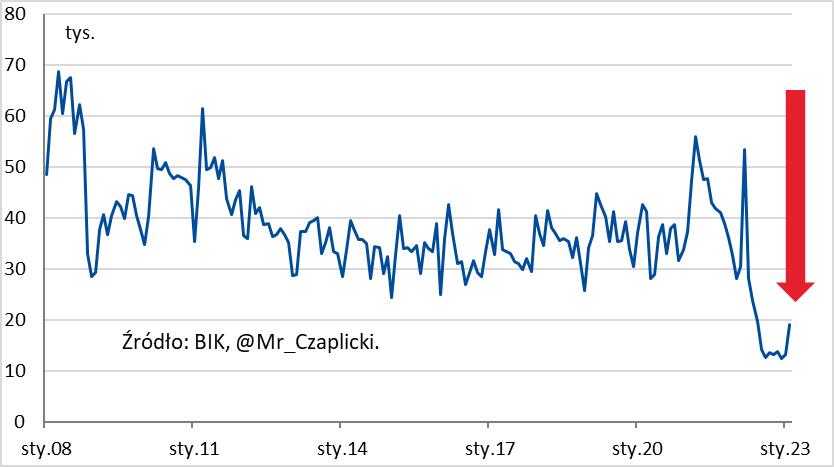

Dyskusja o spadkach cen nieruchomości toczyła się na wykopie od dawna, przeprowadzane były analizy, tworzone wskaźniki, a każda decyzja centralna wpływająca na hipoteki i rynek nieruchomości była szeroko komentowana. Mimo sytuacja tak niespodziewanych jak pandemia i wojna, które miały potencjał na bycie czynnikiem wstrząsu sytuacja po prostu się unormowała. Wzrost cen zwolnił, momentami się zatrzymał, a dalsze stymulowanie podaży, otoczenie wysokiej inflacji i reszta czynników wskazują, że żadnego krachu nie będzie. Ani 5% spadków nominalnych, ani tym bardziej 45%. Okazuje się, że zgodnie z moimi przewidywaniami z 2020/2021 roku wzrost cen jest niższy niż inflacja. Ta stabilizacja to najbardziej pozytywny wniosek.

Przeciętny wykopowicz myśli, że Helena, Marta, Renata i Mirek podejmują decyzje racjonalnie, analitycznie i świadomie. I to podstawowy błąd poznawczy, który burzy całą teorie spadkowiczów. Propaganda i kreowanie rynku przez deweloperów, banki, rząd i ogólny układ działa świetnie. Stopy na zero w pandemii, od lat utrzymywane ujemne stopy procentowe w odniesieniu do inflacji, straszenie, że mieszkań zabraknie, że wykupią je fundusze, a własność to jednak własność niezależnie od ceny i okoliczności. A ceny są mniej ważne od dostępności. Przeciętnego Polaka mniej interesuje bardziej to jak duży dostanie kredyt niż jego przeciętny koszt czy prowizje. Od czekania kilka lat na spadki bardziej interesuję go komórka lokatorska gratis i sokowirówka od dewelopera. Przeciętny konsument to konsument nieświadomy, działający pod wpływem emocji. Programy rządowe to żadna rewolucja. To granie na emocjach, szukanie poparcia i populizmy. Jak każdy z ostatnich 20 pomysłów Waldemara Budy. Każdy niezrealizowany. A jednak każdy na nagłówkach, budujący zasięgi i wpływy.

Ceny

@droetker4: Czyli z twojego wpisu wynika że błąd popelniają Ci którzy czekają na spadki i błąd popełniają Ci którzy biorą kredo 2% xD Super analiza. Na zasadzie, według mnie jest szansa 50% że jednie i 50% że nie.

@Pieskor

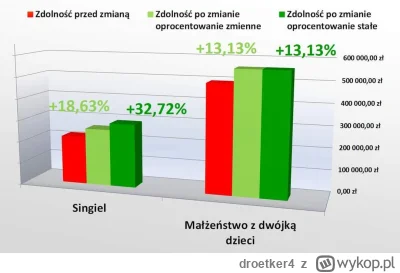

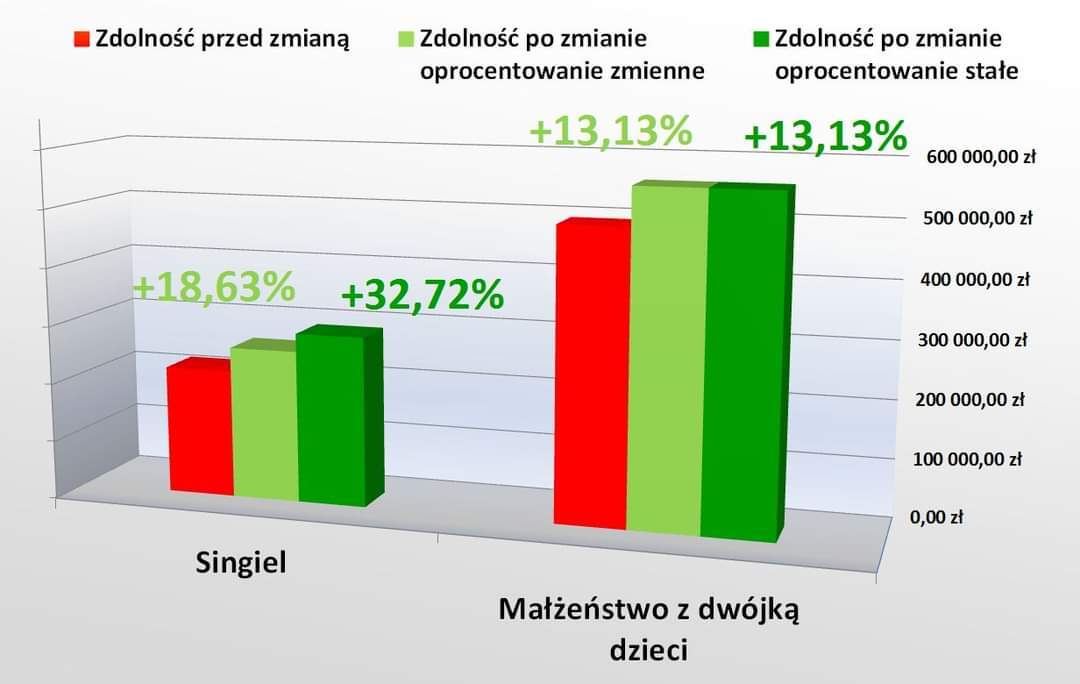

No nie do końca. Wzięcie kredytu 2% to bardzo dobry pomysł, im lepsza będzie finalna ustawa tym większa korzyść. To po prostu przyczynanie się do niewydolnego ekonomiczne modelu i redystrybucji dóbr w sektorze mieszkaniowym.

Dobra decyzja opiera się o inne rzeczy:

-tani kredyt, obniżenie kosztów bankowych, rezygnacja z prowizji, polis, do tego świadome zarządzanie saldem czyli

No nie do końca. Wzięcie kredytu 2% to bardzo dobry pomysł, im lepsza będzie finalna ustawa tym większa korzyść. To po prostu przyczynanie się do niewydolnego ekonomiczne modelu i redystrybucji dóbr w sektorze mieszkaniowym.

Dobra decyzja opiera się o inne rzeczy:

-tani kredyt, obniżenie kosztów bankowych, rezygnacja z prowizji, polis, do tego świadome zarządzanie saldem czyli

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Na przykładzie 3 dużych banków, czyli ING, PKO oraz BNP pokaże wam jak wybrakowane są to ubezpieczenia i dlaczego ich główna rola to dodatkowy zysk dla banków.

Dwie podstawowe kwestie. Wyłączenia odpowiedzialności oraz okres trwania umowy. Jeśli chodzi o wyłączenia w indywidualnej ochronie na wysokim poziomie mamy ustawowe 2 lub 3 uchylenia ochrony. W ING(NN) jest aż 14 wyłączeń, w BNP(Warta) 13 wyłączeń oraz PKO(własne) 9 takich zapisów. Wyłączenia te dają duże pole do interpretacji dla TU. Między innymi wiele wyłączeń zawodowych oraz opisujących zakres obowiązków w pracy. Dodatkowo kwestie dotyczące uprawiania sportu czy jazdy samochodem, który nie spełniał wymogów. Takie sytuacje mogą na przykład wynikać ze spóźnienia się z przeglądem o kilka godzin lub niezaksięgowaniem przelewu na OC. W kolejnych punktach mamy opisane wyłączenie w związku z alkoholem. Kontrowersyjnym aspektem jest alkohol endogenny, czyli taki, który wytwarza się po śmierci w naszym organizmie w wyniku fermentacji cukrów. Banki tworząc umowę ubezpieczenia pod kredyt, tak jak w tym przypadku stosują wiele wyłączeń, a to automatycznie oznacza mniej wypłat. Te wyłączenia są jednak dość jasne i każdy przystępujący do ubezpieczenia powinien się z nimi zapoznać.

Inaczej

No ale jak sam sprzedajesz ubezpieczenia to nie psuję retoryki, nie mój cyrk i nie moje