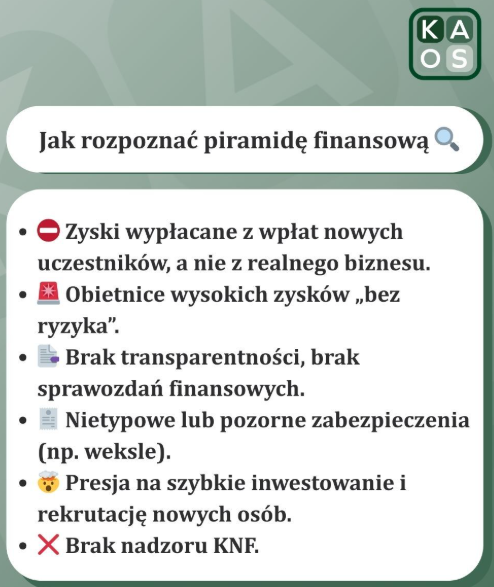

Ktoś mi wyjaśni o co chodzi z tagiem #sebcel ? Jakaś piramida finansowa była promowana czy po prostu beka dla beki z goscia?

obibokaleksandrowski

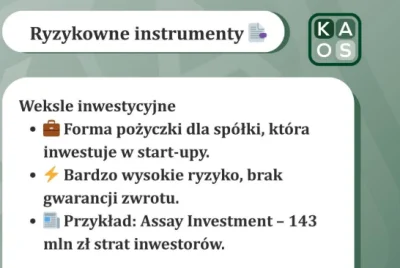

źródło: PIRAMIDA_SEBCELA

Pobierz

źródło: image

Pobierz

źródło: image

Pobierz

źródło: image

Pobierz

Firma Phinance oferowała produkty powiązane z HREIT do końca 2023 roku. A już latem 2022 roku UOKiK informował o nieprawidłowościach.

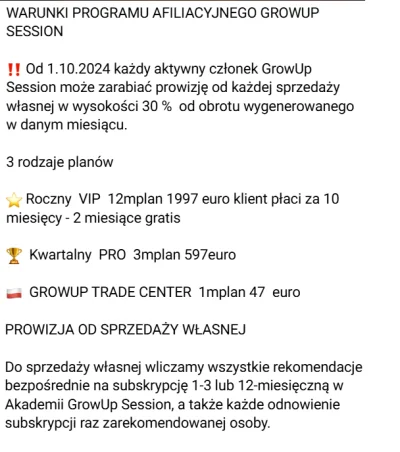

zoczywiscie trzeba było polecać jakies inne osoby xD

źródło: image

Pobierz

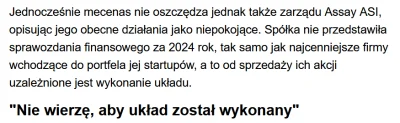

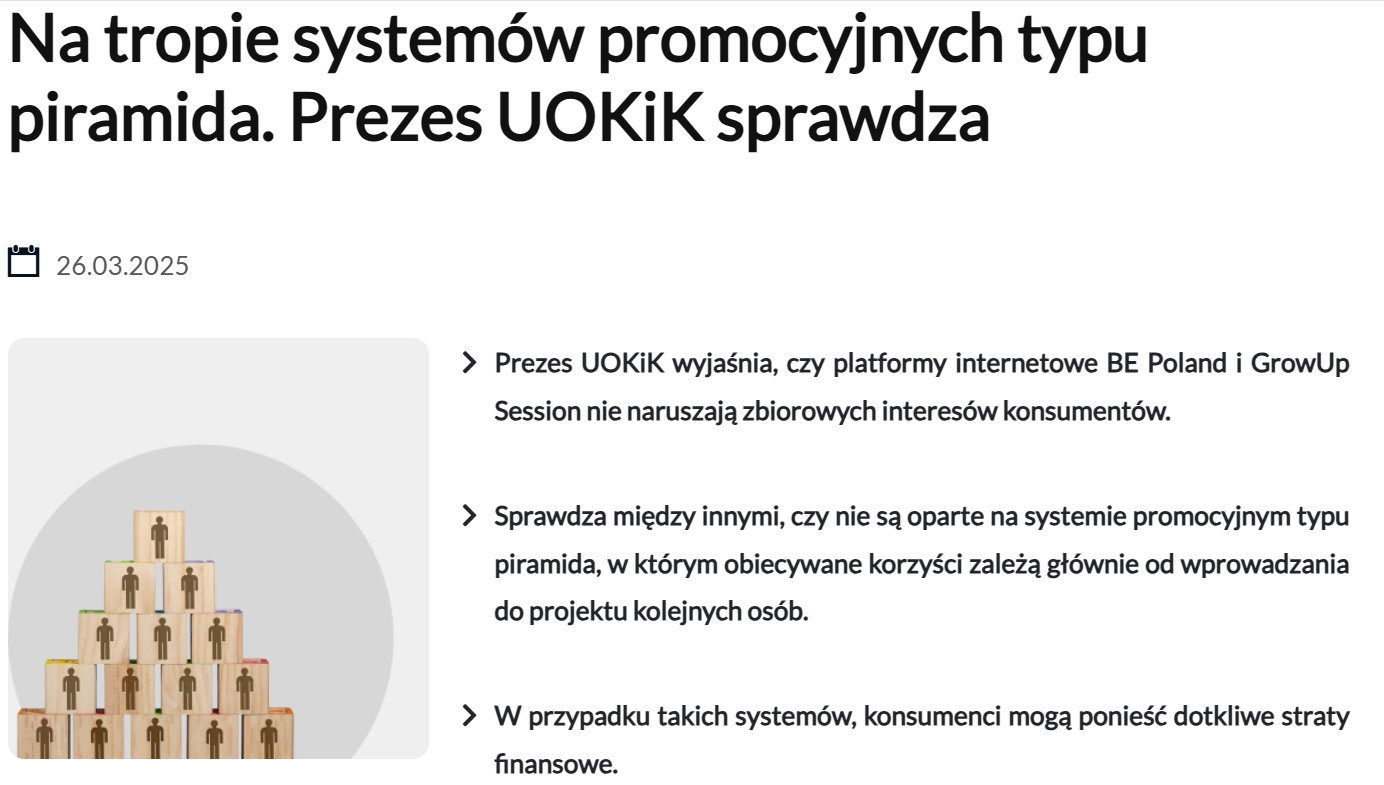

Prezes Urzędu Ochrony Konkurencji i Konsumentów postawił zarzuty spółce iGenius LLC i jej promotorom. UOKiK zawiadomił także organy ścigania o możliwości popełnienia przestępstwa. Na celowniku jest wymienionych z nazwiska sześć "gwiazd" tego MLM-a, popularnych na Instagramie.

z

źródło: image

Pobierz

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}