Zagadka, białe na ruchu #szachy

kfc_chicken via Android

@AugustIIMocnaPala wieża bije gońca na e8, zbija ja koń z g7 i w odpowiedzi hetman na c8

Czemu spadkowicze zawsze przytaczają argument że No no wyższe raty ale za 30 lat twoje mieszkanie będzie warte 3x tyle.

A co mi za różnica czy ono jest bedzie 10 złotych czy 10 milionów jak i tak muszę gdzieś mieszkać.

No no ale sprzedasz drożej i zarobisz. A co mi z tego że sprzedam jak cały rynek nieruchomości tak urósł jak moje mieszkanie więc dalej mnie będzie stać na jedno mieszkanie tak

A co mi za różnica czy ono jest bedzie 10 złotych czy 10 milionów jak i tak muszę gdzieś mieszkać.

No no ale sprzedasz drożej i zarobisz. A co mi z tego że sprzedam jak cały rynek nieruchomości tak urósł jak moje mieszkanie więc dalej mnie będzie stać na jedno mieszkanie tak

kfc_chicken via Android

@giorgioflojdini bo zapominasz, że jak wszystko wzrośnie 3x to statystycznie także pensja. Rata nie jest waloryzowana na stałe o inflację.

A jeśli wzrośnie tylko rynek mieszkaniowy to drogie mieszkanie możesz zostawić dziecku lub skorzystać z odwróconej hipoteki.

A jeśli wzrośnie tylko rynek mieszkaniowy to drogie mieszkanie możesz zostawić dziecku lub skorzystać z odwróconej hipoteki.

#codziennywibor

#nieruchomosci

3M: +0,09%

6M: +0,09%

"Sytuacja w Polsce jest dobra. Wszyscy wszystko dobrze robią"

#nieruchomosci

3M: +0,09%

6M: +0,09%

"Sytuacja w Polsce jest dobra. Wszyscy wszystko dobrze robią"

źródło: comment_1651525343gtQ3HaM9vdrBV3HdLIRtYl.jpg

Pobierz@xarcy: 1Y +0,17%

oczekiwania na wyższy poziom docelowy rosną razem z odczytami inflacji

oczekiwania na wyższy poziom docelowy rosną razem z odczytami inflacji

Treść przeznaczona dla osób powyżej 18 roku życia...

@haha123: Zawsze podobały mi się te przedziały ufności NBP - takie symetryczne - prawdopodobieństwo, że inflacja będzie wyższa o ponad 6p.p. od zakładanej, jest takie samo jak tego, że będzie niższa o ponad 6 p.p. od zakładanej ( ͡° ͜ʖ ͡°) rozkład normalny, odchylenie standardowe w dwie strony i pora na csa ¯\_(ツ)_/¯

@bolecrolec: oczywiście, że miejscami nie ma, przepraszam za śmieheszki Panie Jastrzębiu i proszę o 150 pb ;)

Zamiast martwić się pomocą dla kredytobiorców lepiej zajmijcie się martwić produkowaniem ogromnej ilości nowego długu poza budżetem, to tam jest źródło naszej inflacji.

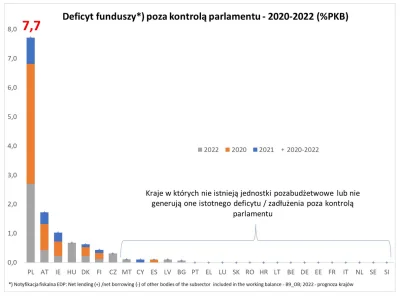

#nieruchomosci #ekonomia

#nieruchomosci #ekonomia

źródło: comment_1650954383NkXzEcTP18GjLgSizQOpAw.jpg

Pobierz@staryalejary11: Pięknie opracowana legenda. Najpierw rok 2022, potem 2020, potem 2021 i dla ułatwienia oznaczony jako 2021 z dopiskiem + 2020-2022.

ALE TO JEST PIĘKNE XDDDDDDD

Kwintesencja ekstraklasy XD

#mecz #ekstraklasa #ekstraklasaboners #meczgif

Kwintesencja ekstraklasy XD

#mecz #ekstraklasa #ekstraklasaboners #meczgif

kfc_chicken via Android

@zajebotka pięknie zgasił piłkę, aż się przypomina pojedynek lewy vs turbodzban

zła unia przeszkadza nam w przekraczaniu deficytu xd zapnijcie pasy

#nieruchomosci

#nieruchomosci

Jakie wnioski po standupie? Jakieś konkrety?

#nieruchomosci

#nieruchomosci

@marek-krakow: stopy w górę

Ma ktoś linka gdzie jakiś mirek opisywał dlaczego po wzroście raty przez zmiane stop procentowych spada składowa część przeznaczona na kapitał w racie?

#kredythipoteczny

#kredythipoteczny

@masqu88:

1. bo udział nie może pozostać ten sam, najprościej spojrzeć na to w ten sposób:

- łączny kapitał zostaje ten sam

- łączne odsetki rosną

zatem udział odsetek widać, że wzrośnie [czyli patrząc z punktu widzenia kapitału udział kapitału

1. bo udział nie może pozostać ten sam, najprościej spojrzeć na to w ten sposób:

- łączny kapitał zostaje ten sam

- łączne odsetki rosną

zatem udział odsetek widać, że wzrośnie [czyli patrząc z punktu widzenia kapitału udział kapitału

Jak obliczany jest WIBOR i czy banki ustalają go zgodnie z prawem?

Kolejny odcinek programu „Spółki czy spod lady”, tym razem o nieciekawej sytuacji kredytobiorców, którzy będą musieli liczyć się z coraz wyższymi ratami. A za wyższymi ratami stoją... coraz wyższe stawki WIBOR, które mocno oderwały się od rosnących stóp procentowych. Jak wylicza

z- 1

- #

- #

- #

- #

- #

- #

inflacja 11%, a wibor to pewnie ujemny powinien być żeby było zgodnie z prawem?

{kind=link}

{kind=link}

{kind=link}

#oszczedzanie

żałuję, że 2.5 roku temu zainwestowałem w obligacje 4 letnie, zamiast 10 letnie. pod koniec tego roku będę miał ostatni odczyt inflacji, od którego będę miał liczone odsetki i po zabawie, akurat kiedy zaczyna się okres wysokiej inflacji.

ogólnie nie wiem jak teraz ugryźć temat oszczędzania. mam stałe oprocentowanie #kredythipoteczny na jeszcze 4 lata i 10 miesięcy na 5%. do tej pory co miesiąc nadplacam, ale zastanawiam

żałuję, że 2.5 roku temu zainwestowałem w obligacje 4 letnie, zamiast 10 letnie. pod koniec tego roku będę miał ostatni odczyt inflacji, od którego będę miał liczone odsetki i po zabawie, akurat kiedy zaczyna się okres wysokiej inflacji.

ogólnie nie wiem jak teraz ugryźć temat oszczędzania. mam stałe oprocentowanie #kredythipoteczny na jeszcze 4 lata i 10 miesięcy na 5%. do tej pory co miesiąc nadplacam, ale zastanawiam

kfc_chicken via Android

@magnussen sprawdź czy przypadkiem 10-letnie przy wykupie po 4 latach nie są tak samo opłacalne jak 4 letnie po 4 latach (chyba ktoś sugerował to w jednym z wpisów) - być może nie ma wtedy scenariusza gdzie warto rozważać 4 letnie

Biorąc pod uwagę podatek belki musisz wypracować minimum 6,17%. Plus pierwszy okres jest chyba oprocentowany dużo niżej w obligacjach?

Biorąc pod uwagę podatek belki musisz wypracować minimum 6,17%. Plus pierwszy okres jest chyba oprocentowany dużo niżej w obligacjach?

kfc_chicken via Android

@Kazadum nie chodzi mi o to, że 10 letnie po 10 latach są mniej opłacalne niż 4 letnie po 4 latach, tylko o zysku z obu po tym samym okresie. Tutaj procent składany zadziała tak samo. Podobnie zresztą jak procent składany zadłużenia w nienadpłacsnym kredycie.

Nie sprawdzałem warunków i kwoty wykupu, ale ktoś w jednym z postów sugerował że porównywane tu obligacje są podobnie opłacalne po spieniężeniu po 4 latach. Natomiast

Nie sprawdzałem warunków i kwoty wykupu, ale ktoś w jednym z postów sugerował że porównywane tu obligacje są podobnie opłacalne po spieniężeniu po 4 latach. Natomiast

@Jimmy_PoP: a, wypłata z 10 letnich jest na koniec okresu, w takim razie rozumiem co miałeś na myśli, dzięki

"Zarobki rzędu 2900 zł netto przynależą już do klasy średniej w Polsce."

Stwierdził wiceminister PiS Piotr "Harry Potter" Patkowski. Zatruł się propagandą czy odkleił od rzeczywistości?

z- 174

- #

- #

- #

- #

- #

- #

@NaglyAtakGlazurnika: > Z danych wynika, że 10 proc. najlepiej zarabiających Polaków uzyskuje dochody miesięczne powyżej 10 tys. zł, więc ich spokojnie można uznać za klasę wyższą

ok, czyli idąc tą logiką - hipotetycznie jeśli w Korei Północnej okazałoby się, że najbogatszy 10% i tak głoduje, to oni też są klasą wyższą?

teraz wszystko rozumiem - rząd to są boty z ułomną funkcją celu - to maksymalizacja udziału klasy wyższej w

ok, czyli idąc tą logiką - hipotetycznie jeśli w Korei Północnej okazałoby się, że najbogatszy 10% i tak głoduje, to oni też są klasą wyższą?

teraz wszystko rozumiem - rząd to są boty z ułomną funkcją celu - to maksymalizacja udziału klasy wyższej w

#nieruchomosci #inflacja