Aktywne Wpisy

Larsberg +18

Dlaczego w Polsce panuje przekonanie że autem z małą ilością koni nie da się normalnie jeździć? Użytkownik @Adamfabiarz łamie ten stereotyp poruszając się swoją 60 konną Fabią w kombii po autostradach powodując w ten sposób ból dupy wykopków mających po kilka razy więcej koni w swoich rydwanach ale niemogących ich w legalny sposób wykorzystać (limit 140 km/h sprawia że wszyscy niezależnie od mocy są równi)

#samochody #motoryzacja

#samochody #motoryzacja

źródło: Adam Grzybiarz jedzie

Pobierz

JanDzbanPL +27

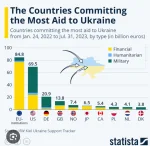

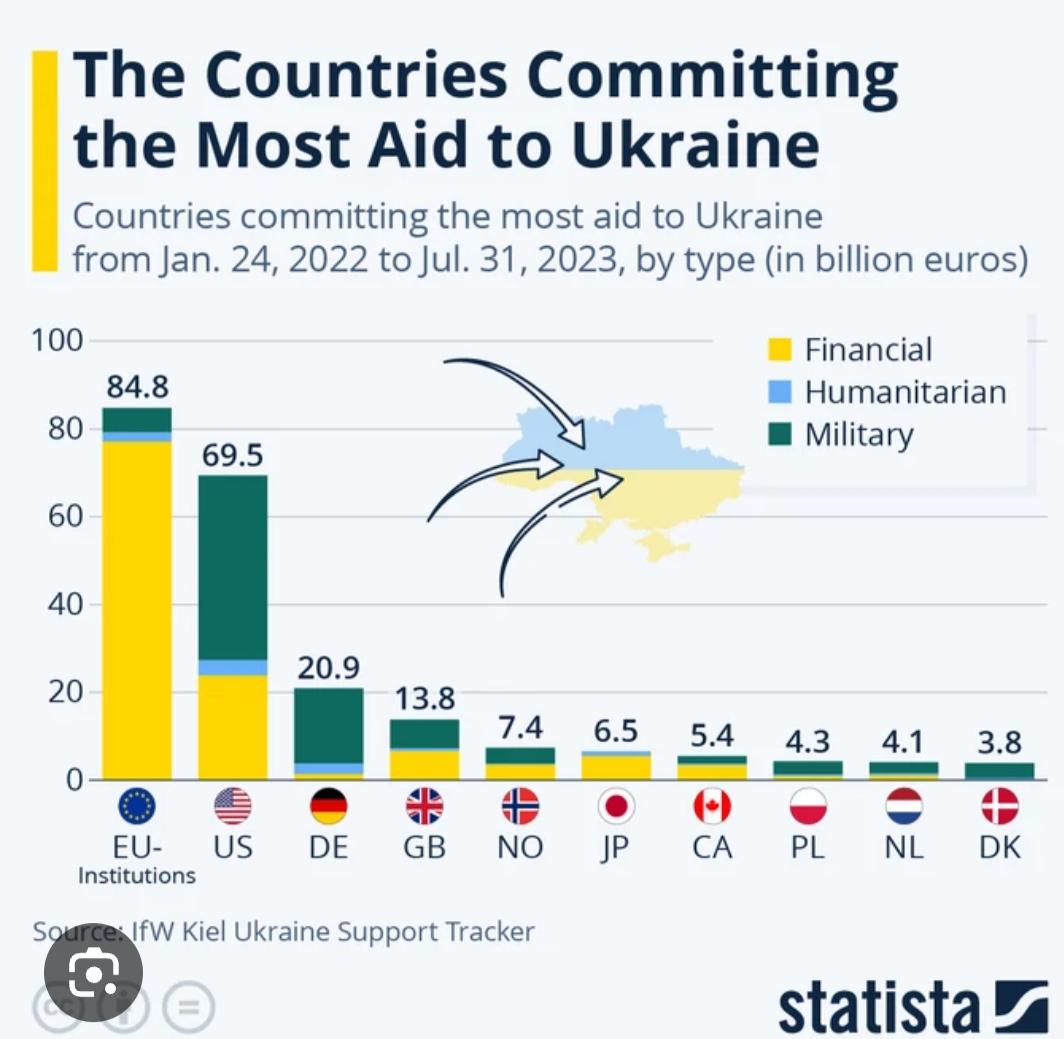

Polacy najwięcej krzyczą o braku wdzięczności z strony ukraincow, jak widać Polska nawet nie jest w top 3 a krzyczymy jakbyśmy sami uratowali Ukrainę przed zagładą #ukraina

źródło: IMG_20240427_122344

Pobierz

{kind=link}

{kind=link}

#nieruchomosci #inflacja #gielda #ekonomia #gospodarka

źródło: comment_1655727416HKgx3d4ofQOb18c67AWBE2.jpg

Pobierz@affairz: XD

@Fitoplankton:

Nawet nie straty co urojone zyski. Oni brak lub mniejszy zysk nazywają stratą. XD

@Fitoplankton: nie rozumiem, wibor to jest coś nowego?

Jeśli ktoś ma kredyt oparty na wiborze to powiedzmy 3 miesiące temu jego rata została ustalona na 3 miesiące, 4,37% + marża banku. Wtedy stopa procentowa była po 3,50%. A obecnie jest 6%.

Średnia stopy na ten czas to 4,75% czyli więcej niż sam wibor, chociaż te

@Wynoszony: wibor miał odzwierciedlać koszt pożyczek międzybankowych. Jak myślisz, ile takowych rzeczywiście nastąpiło, skoro banki nadal trzymają oprocentowanie lokat i kont oszczędnościowych na okolicach 0-1%?

No ale przecież w polandii można zmienić interpretację wskaźnika kształtującego koszty kredytów podczas ich trwania bez żadnych konsekwencji

@Fitoplankton: No właśnie nie jest to dla mnie jasne z tymi pożyczkami. Może powinien być wtedy faktycznie zniesiony?

Ale nie zgodzę się z tymi lokatami, banki już mają lepsze, choćby BOŚ po 7% albo Toyota od czerwca po ok. 7% (po wiborze). Nest bank, PKO też mają dobre, i jeszcze kilka.

( ͡° ͜ʖ ͡°) ( ͡° ͜ʖ ͡°)

@affairz: Skąd takie info masz? Fed nie zmniejszył dodruku a stopa procentowa dużo niższa niż w Polsce.

https://www.ft.com/content/2496105a-d211-4abe-ab5d-46a91876428f