Aktywne Wpisy

MurLand +81

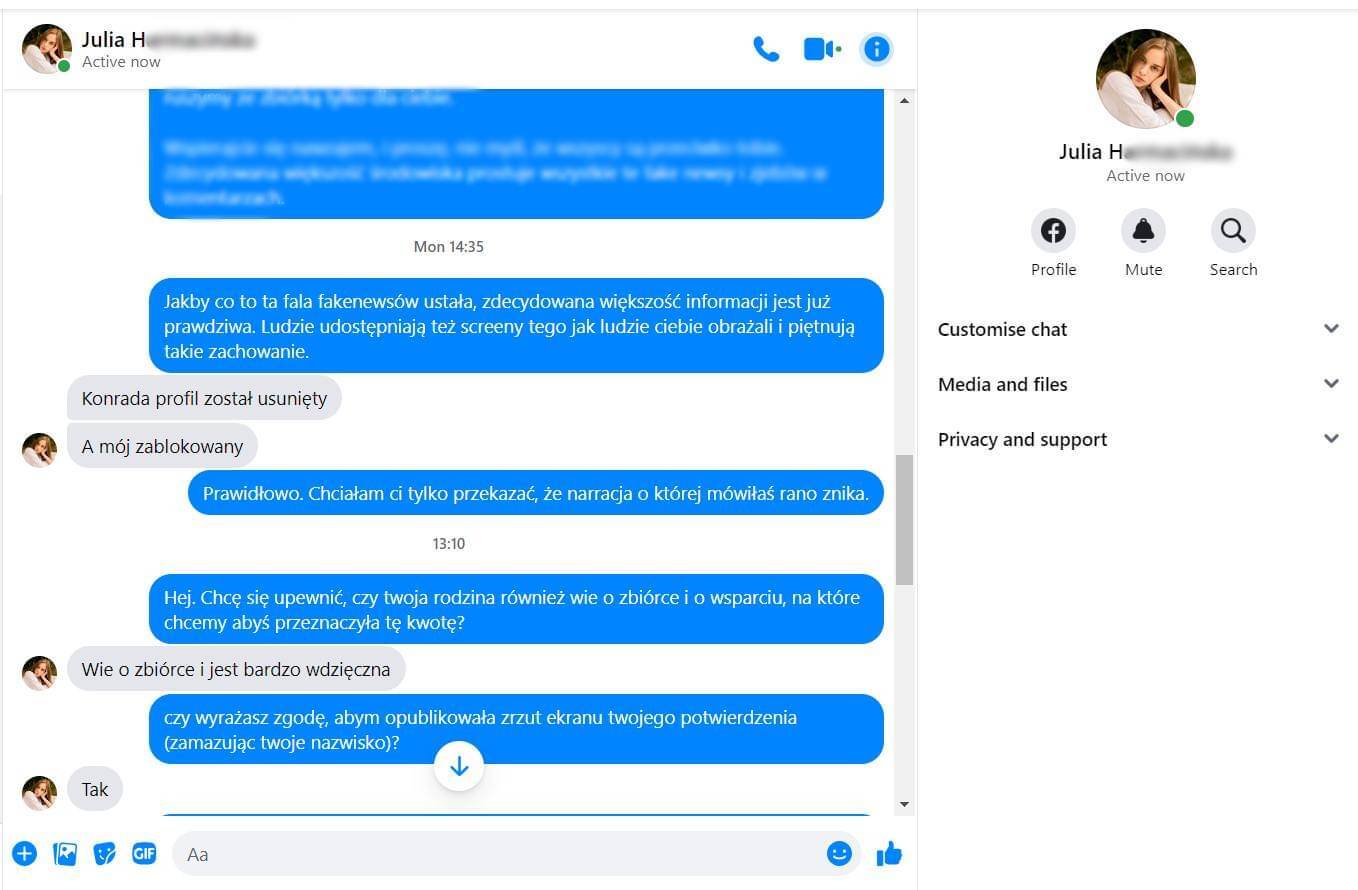

Do wszystkich którzy pisza "to nie ona organizuje ta zbiórkę", "może to jej rodzina wyraziła zgode a nie ona". Prosze bardzo rozmowa na messengerze organizatora z Julka.

Widzicie, dzielna dziewczyna pomimo żałoby, traumy i wielkiej tragedii jest nadal wstanie prowadzic interesy z organizatorem zbiorki.

Jak juz wczesniej pisalem jest to tak samo obrzydliwe jak rodziny walczące o spadek kilka godzin po śmierci bliskiej osoby.

#poznan #p0lka

Widzicie, dzielna dziewczyna pomimo żałoby, traumy i wielkiej tragedii jest nadal wstanie prowadzic interesy z organizatorem zbiorki.

Jak juz wczesniej pisalem jest to tak samo obrzydliwe jak rodziny walczące o spadek kilka godzin po śmierci bliskiej osoby.

#poznan #p0lka

Mirki, to je dobre ( ͡° ͜ʖ ͡°) Witaminka z tiktoka dostała incydentu kałowego z powodu okropnie mizoginistycznego komentarza pod filmem z Poznania na sadolu. Jak brzmiała jego treść? Uwaga:

"Co za przegryw. Żadna kobieta nie jest czegoś takiego warta"

Kumacie to? Laska bóldupi bo jej ego nie może przetrawić tego, że nie jest warta samobójstwa rozszerzonego pośrodku miasta XDDDDD

#blackpill #poznan #bekazrozowychpaskow #logikarozowychpaskow #p0lka #tiktok

"Co za przegryw. Żadna kobieta nie jest czegoś takiego warta"

Kumacie to? Laska bóldupi bo jej ego nie może przetrawić tego, że nie jest warta samobójstwa rozszerzonego pośrodku miasta XDDDDD

#blackpill #poznan #bekazrozowychpaskow #logikarozowychpaskow #p0lka #tiktok

{kind=link}

Jak sądzicie? Czy kupując dla siebie jest w ogóle sens przejmować się tymi wszystkimi bankowymi zawirowaniami?

#mieszkanie #nieruchomosci #mieszkaniedeweloperskie #bankowosc #kredythipoteczny

Ja mam kredyt od 2 lat i w międzyczasie już sobie trochę nadpłaciłam więc nawet jak zmienią stopy % i rata mi pójdzie do góry to i tak będę miała luzik.

Przez wirusa nie zmieniły się moje zarobki ale

@elena-mary: no tak, ale idąc tym tropem, to nigdy pod żadnym pozorem nie powinniśmy brać żadnych kredytów, niezależnie od panujących warunków gospodarczych.

@Drobar: Kredyty ze stałą stopą procentową są dostępne w coraz większej liczbie banków, nie ma żadnych problemów z otrzymaniem takiej oferty, ponadto od czerwca 2021

@produkt: nakłada się na to kilka czynników. Po pierwsze nadal niestabilna sytuacja związana z rynkiem pracy przez widmo kolejnych obostrzeń, nieważne czy słusznych czy nie. Po drugie banki zaostrzyły wymagania związane z przyznawaniem kredytów. A po trzecie, przez to, że stopy są na tak niskim poziomie, banki rekompensują to zwiększoną marżą w stosunku do tego co było rok/ dwa

1) Wstrzymać się w złudnej nadziei, że coś zmieni się na lepsze

2) Płakać i płacić...

1. marże wzrosły z okolicy 1% do mniej więcej 2%. Gdyby WIBOR wrócił do poziomu sprzed pandemii (1.7%) to dla kredytu 400k na 30lat, mamy wzrost odsetek o jakieś 80k pln.

2. z drugiej strony przed pandemią powszechnym było branie kredytu z 10% wkładem, teraz ilość ofert kredytów z LTV90% jest bardzo mała i zazwyczaj trzeba mieć

@produkt: też na to licze heh. Jednocześnie wiem ze niski wibor + fakt ze dalej na wynajmie można zarabiać raczej do spadków się nie przyczyniają.

@produkt: do grobu i tak nie weźmiesz ( ͡º ͜ʖ͡º)

Strach jest raczej poza samym kredytem, czyli znaki zapytania odnośnie gospodarki, stabilności rynku pracy i rosnących niepokojów. Jeżeli kupujesz mieszkanie dla siebie to raczej nie masz się o co

@schreder: Ja wiem, że ludzie biorą kredyty pod korek, ale kolejny raz spotykam się z przesadnym demonizowaniem zmiennej stopy. Ja mam symulację mojego kredytu, że przy

@marcpol: To bardzo interesujące, co piszesz! Czy dysponujesz może jakimiś twardymi danymi na ten temat.