#nbp obniżyła stopy procentowe o 0,5 punkta do 1%

Wszystko

Najnowsze

Archiwum

konto usunięte

Piękne czasy gdy #nbp robi luzowanie ilościowe xD

Obniżą stopy procentowe przez koronawirusa? Pomysł wzbudza kontrowersje

Prezes NBP chce obniżki stóp procentowych. Nie unikniemy też nowelizacji tegorocznego budżetu.

z- 7

- #

- #

- #

- #

- #

- #

#numizmatyka #monety #nbp

Czy ktoś ma jakieś info na temat nakładu emisji monet z 2020 roku?

Na stronie NBP brak danych:

https://www.nbp.pl/home.aspx?f=/banknoty_i_monety/monety_obiegowe/naklady_emisji.html

Ale

Czy ktoś ma jakieś info na temat nakładu emisji monet z 2020 roku?

Na stronie NBP brak danych:

https://www.nbp.pl/home.aspx?f=/banknoty_i_monety/monety_obiegowe/naklady_emisji.html

Ale

NBP prawdopodobnie obniży stopy procentowe bo niższa obsługa długu, tańsze kredyty i ratowanie giełdy upadającej na pysk. Stracą oczywiście ci najbardziej oszczędni czy lokaciarze.

#nbp #koronawirus #gospodarka

#nbp #koronawirus #gospodarka

@r4p7ss: bo niższe stopy = większa inflacja i niższe oprocentowanie lokat

Strategia realizowana przez NBP jest bardzo ryzykowna [OPINIA]

![Strategia realizowana przez NBP jest bardzo ryzykowna [OPINIA]](https://wykop.pl/cdn/c3397993/link_1582628681qixz0WlDyrngu3NXZprkcm,w220h142.jpg)

Gdy Adam Glapiński został w czerwcu 2016 r. prezesem Narodowego Banku Polskiego, polska gospodarka nie była w najlepszym położeniu. Panowała deflacja, a ceny spadały osiemnasty miesiąc z rzędu. Wzrost gospodarczy zaś dostał zadyszki – w drugim półroczu jego dynamika spadła poniżej 3 proc.

z- 4

- #

- #

- #

- #

- #

- #

#nbp #w------------e #heheszki #internet

https://www.nbp.pl

a se kursa ełro akat chciaem sprawdzić ehhh

https://www.nbp.pl

a se kursa ełro akat chciaem sprawdzić ehhh

źródło: comment_1581703013LCcIUpnyT2uNOSGUHNI9dU.jpg

Pobierz@krzyhhh: OKEE RUSZYŁO

źródło: comment_1581704154HqGxlxUCd6NL8nveAzpEiu.jpg

Pobierz

Treść przeznaczona dla osób powyżej 18 roku życia...

Proszę o rzeczową dyskusję:

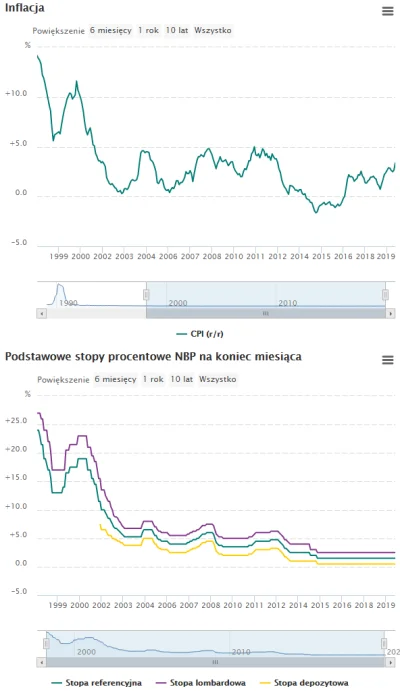

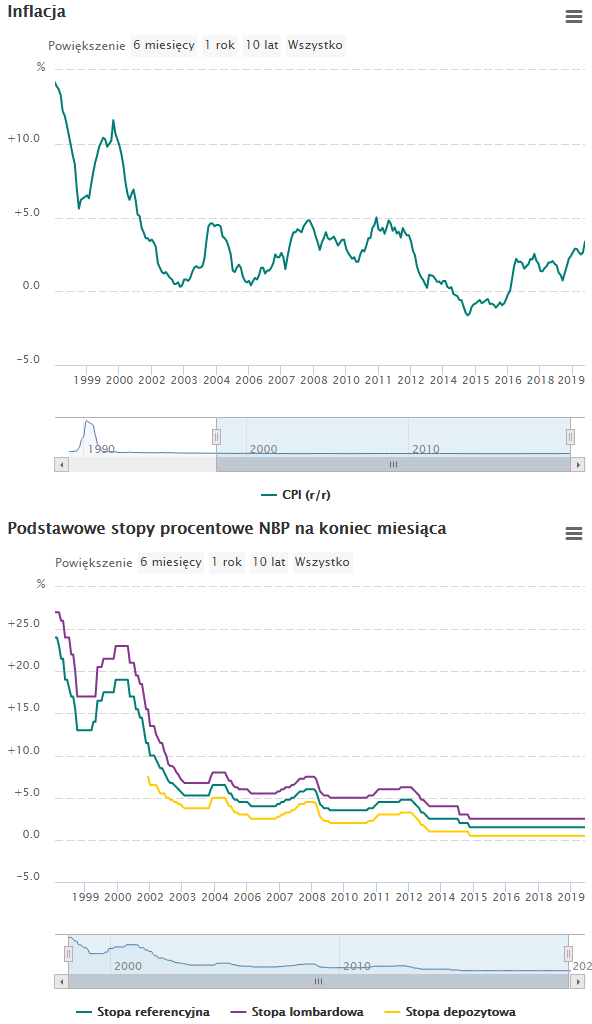

Niech mi ktoś wyjaśni, dlaczego obecna Rada Polityki Pieniężnej mimo rosnącej inflacji, utrzymuje stopy procentowe na niezmiennym poziomie, od początku swojej kadencji? Kadencja trwa od 2016 do końca 2021 roku.

Poniżej wykresy (luty 1998- grudzień 2019):

-Inflacja CPI

-Podstawowe stopy procentowe NBP

Wyraźnie

Niech mi ktoś wyjaśni, dlaczego obecna Rada Polityki Pieniężnej mimo rosnącej inflacji, utrzymuje stopy procentowe na niezmiennym poziomie, od początku swojej kadencji? Kadencja trwa od 2016 do końca 2021 roku.

Poniżej wykresy (luty 1998- grudzień 2019):

-Inflacja CPI

-Podstawowe stopy procentowe NBP

Wyraźnie

źródło: comment_m1n354696m7gml0XmrRhGYE2ZeXvABvu.jpg

Pobierz

@Unik4t: na szybko, podwyżka stóp = podwyżka kosztu kredytów = niezadowoleni wyborcy = w wuj niezadowolonych wyborców a niedługo wybory, opanuj się ;)

To tylko tak na szybko.

To tylko tak na szybko.

@Unik4t rada jest upolityczniona. Wysoka inflacja jest na rękę rządzącym, bo jak rosną pensje to i wszystkie podatki i składki automatycznie. Na papierze wszystko rośnie i wszyscy są szczęśliwi. Druga sprawa to wypchnięcie oszczędności z lokat, które są obecnie ze stratą. Na przykład w obligacje, żeby było z czego finansować 500+ i 13 emerytury

Było może jakieś info o tym kiedy wyjdzie raport NBP o mieszkaniówce za III kwartał 2019 czy co roku to loteria?

Patrzę, że w zeszłym roku już 21.01 były artykuły np. na bankierze omawiające raport za III kwartał 2018...

Czekam i czekam i się doczekać nie mogę ehhh.

#nieruchomosci #mieszkanie #nbp

Patrzę, że w zeszłym roku już 21.01 były artykuły np. na bankierze omawiające raport za III kwartał 2018...

Czekam i czekam i się doczekać nie mogę ehhh.

#nieruchomosci #mieszkanie #nbp

@BaltasarGracian taktyk wołaj jak wyjdzie sam jestem ciekawy

@ursus @analboss @Ashkhan @terror_blade @Gleba_kurfa_Rutkowski_Patrol

Dla zainteresowanych (sądząc po lajkach i komentarzach) - w końcu raport się pojawił, link poniżej:

https://www.nbp.pl/publikacje/rynek_nieruchomosci/ceny_mieszkan_09_2019.pdf

Dla zainteresowanych (sądząc po lajkach i komentarzach) - w końcu raport się pojawił, link poniżej:

https://www.nbp.pl/publikacje/rynek_nieruchomosci/ceny_mieszkan_09_2019.pdf

Zapytaliśmy NBP o nagrody. Tak zareagowali ludzie prezesa Glapińskiego

Narodowy Bank Polski nie chce ujawnić nagród, jakie otrzymało kierownictwo centralnego banku za 2019 rok. NBP, odmawiając odpowiedzi, cytuje przepisy o…jawności wynagrodzeń, które uchwalił w ubiegłym roku Sejm. Przepisy mówią jedynie o łącznej pensji. Na temat wysokości nagród milczą...

z- 125

- #

- #

- #

- #

- #

- #

Dlaczego nbp nie podniosło jeszcze stóp procentowych?

#nbp

#nbp

Mam rozkminkę makroekonomiczną, jako że w obszarze działań banków centralnych i w ogóle makroekonomii po kryzysie 2008 powstało wiele innowatorskich rozwiązań.

Zysk NBP jest wypłacany zgodnie z regułą ustalaną przez RPP, w sytuacji gdy doszło do osłabienia waluty rodzimej względem wartości aktywów posiadanych przez NBP wycenianych w walutach obcych (tj. gdy osłabia się złotówka wobec dolara, to chociażby pojawia się zysk do wypłaty z tytułu posiadanego złota, które notowane jest w USD). Takie

Zysk NBP jest wypłacany zgodnie z regułą ustalaną przez RPP, w sytuacji gdy doszło do osłabienia waluty rodzimej względem wartości aktywów posiadanych przez NBP wycenianych w walutach obcych (tj. gdy osłabia się złotówka wobec dolara, to chociażby pojawia się zysk do wypłaty z tytułu posiadanego złota, które notowane jest w USD). Takie

@SiegfriedvonMarienstadt: przeczytałbym, ale jestem zmęczony i idę spać. Dobranoc

@Fan_Morawieckiego:

Twoja nadzieja czy przekonania ekonomiczne nie mają tutaj żadnego znaczenia. "stabilny cel inflacyjny" to coś, co sobie definiuje NBP i

Mam nadzieję, że tak zrobi.

Twoja nadzieja czy przekonania ekonomiczne nie mają tutaj żadnego znaczenia. "stabilny cel inflacyjny" to coś, co sobie definiuje NBP i

Fajna infografika od NBP o ewakuacji złota w czasie IIWŚ: https://www.wykop.pl/link/5278791/jak-ewakuowano-polskie-zloto-w-czasie-ii-wojny-swiatowej/

#historia #iiwojnaswiatowa #nbp #mikroreklama

#historia #iiwojnaswiatowa #nbp #mikroreklama

Jak ewakuowano polskie złoto w czasie II wojny światowej?

W nocy z 4 na 5 września 1939 r. skarbce opustoszały. Złoto najpierw przetransportowano na wschód kraju, a 10 września podjęto decyzję o jego wywiezieniu w całości za granicę – do Francji. Tak zaczyna się wieloletnia podróż polskiego złota po Europie i świecie.

z- 0

- #

- #

- #

- #

- #

- #

Może mi ktoś wytłumaczyć sens reklamy Narodowego Banku Polskiego w telewizji? Przecież to instutucja państwowa, na którą i tak jesteśmy w pewien sposób skazani. O co chodzi?

#nbp #reklama #kiciochpyta

#nbp #reklama #kiciochpyta

Hardt z RPP: "Poważna" obawa, że inflacja utrzyma się powyżej 3,5 proc. ...

Hardt ocenił, że ostatnie odczyty dynamiki cen usług (5,3 proc. w listopadzie) są "poważne, nawet alarmujące" i wskazują na oczekiwania wzrostu w najbliższych miesiącach kosztów energii, cen administracyjnych, a także płacy minimalnej. Wpływ niektórych ww. czynników na inflację będzie długotrwały ..

z- 8

- #

- #

- #

- #

- #

- #

Kolejny człowiek SKOK w NBP

Wieloletni wiceszef Kasy Krajowej SKOK Wiktor Kamiński został dyrektorem gdańskiego oddziału Narodowego Banku Polskiego - informuje portal Onet.pl. To kolejna posada w banku centralnym, którą obejmuje człowiek związany z senatorem PiS Grzegorzem Biereckim.

z- 41

- #

- #

- #

- #

- #

#stopyprocentowe

Wczoraj rozmawiałem z koleżanką z banku i podobno wśród bankowców chodzi plota, że stopy maja wzrosnąć w pierwszym kwartale 2020.

Osoby pracujące w bankach - potwierdzacie?

#kredythipoteczny #nbp #ekonomia

Wczoraj rozmawiałem z koleżanką z banku i podobno wśród bankowców chodzi plota, że stopy maja wzrosnąć w pierwszym kwartale 2020.

Osoby pracujące w bankach - potwierdzacie?

#kredythipoteczny #nbp #ekonomia

konto usunięte via Wykop Mobilny (Android)

@Janusz_Lubikwasa: a co do gadania mają banki skoro stopy procentowe ustala Rada Polityki Pieniężnej?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Treść przeznaczona dla osób powyżej 18 roku życia...

Jednak czy to nie powinna być informacja dostępna publicznie w jakimś przetargu? (Może jest, ale nie wiem jak to znaleźć?)