@ButtHurtAlert: jest coś takiego jak przymusowy wykup, chyba że kupiłeś tyle, że nigdy do tego progu nie dojdą bez Twojej zgody ( ͡º ͜ʖ͡º)

@ButtHurtAlert: ja bym napisał do tego arabskiego księcia co ma 5% i Vanguardu z 10%, jak się zbierzecie to zablokujecie przejęcie!

Macie jakieś spółki które zyskają embargu oprócz węgla

#gielda

#gielda

@pawban: ja mam w portfelu FMF. Embargo na węgiel opóźni transformację emergetyczną z odejściem od węgla i powinno wymusić nowe inwestycje w górnictwie w celu zwiekszenia wydobycia. Ponad połowa obrotów generowana na rynku PL.

@widmo82: dokładnie, jest jak piszesz. Nie jest to firma dla niecierpliwych. Ja traktuję to jak formę lokaty wiekszego kapitału w spółce o dobrych fundamentach. Embargo nie sprawi, że nowe zamówienia od razu się pojawią, ale zwiększa ich prawdopodobieństwo w przyszłości. Jeśli ten scenariusz się zrealizuje to będą mieli więcej czasu na transformację w kierunku OZE. Ja pierwsze pakiety skupowałem prawie 2 lata temu i regularnie dobierałem mimo mizernych obrotów i

Co to znaczy wykorzystać prawą?

#gielda

#gielda

Mam pytanie do ekspertów. Pfizer w tamtym roku przejął firmę Arena Pharma. Według komunikatu:

Pfizer will acquire all the outstanding shares of Arena for $100 per share in an all-cash transaction for a total equity value of approximately $6.7 billion. The boards of directors of both companies have unanimously approved the transaction.

Może mi ktoś wyjaśnić skąd w takim razie są te picki na 1.5 tys $ ? Jak to wyglada w

Pfizer will acquire all the outstanding shares of Arena for $100 per share in an all-cash transaction for a total equity value of approximately $6.7 billion. The boards of directors of both companies have unanimously approved the transaction.

Może mi ktoś wyjaśnić skąd w takim razie są te picki na 1.5 tys $ ? Jak to wyglada w

źródło: comment_1647439937tBA59GiHt21aTL84yNdDwb.jpg

Pobierz@True_freedom: zapewne błąd googla. Przy przejęciach zazwyczaj pakiet kontrolny sprzedawany jest pozagiełdowo, a na pozostałe akcje w wolnym obrocie robi się wezwania po ogłoszonej cenie. Gdy nie skupią wymaganej liczby akcji w pierwszym skupie firma może zdecydować o kolejnym po nowej cenie albo po osiągnieciu wymaganego % akcji przeprowadzić skup przymusowy. W PL przymusowy można przeprowadzić mając z tego co pamiętam 95% akcji.

@True_freedom: to już indywidualnie, często biorą średni kurs z okresu z odpowiednią premią. Z tego co wrzuciłeś wynika że chcą skupić po 100 dolków/sztuka. Kurs odpiwiednio to wycenił bo utrzymuje się w okol8cach tej liczby.

@elblag007: inaczej jest jak ustala sie skup własny czesci akcji a inczej robiac wezwanie pod przejęcie zeby skupic wszystkie akcje z rynku i sciagnac spolke z gieldy. Mercator zrobil wezwanie zamiast dywidendy i to zostało przegłosowane na walnym.

Fmf przykładowo chciał na wezwaniu skupić akcje po cenie 2.50 PLN co stanowiło wyliczenie ze średniej z małą premią, jednak im się to nie udało, bo nie było chętnych na sprzedaż a

Fmf przykładowo chciał na wezwaniu skupić akcje po cenie 2.50 PLN co stanowiło wyliczenie ze średniej z małą premią, jednak im się to nie udało, bo nie było chętnych na sprzedaż a

#gielda famur piekny odpał z 2.55 na 2.75

#gielda ktos sie czai na famur?

konto usunięte via Wykop Mobilny (Android)

@LittleOpa: tu masz moje przemyślenia z ipo może coś Ci się przyda, na podstawie ich prospektu https://www.wykop.pl/wpis/58725771/jesli-ktos-jest-zaintersowany-debiutem-onde-na-gie/

@LittleOpa: może nie tyle wał, ile to ipo było bardzo drogie, bo liczyli że wstrzeli się w mode na oze. Spodziewałem się ruchu w dół po debiucie i szukania godziwej wyceny firmy. Na pewno Erbud czyli główny akcjonariusz zrobił najlepszy interes na tym ipo. Potencjał na spadki wciąż według mnie jest, ale z drugiej strony rekomendacje mogą się posypać co pozwoli na odbicie kursu. Od debiutu jest w pernamentnym trendzie

#gielda czy ktos tez siedzi na famurze? Widac ostry skup akcji w przedziale 3-3.1 i blokada na 3.1

@mathmed: fmf to moja główna pozycja od ponad roku z tym, że nie gram technicznie lecz fundamentalnie. Myślę, że Famur nie jest dobry do gry technicznej. Za mało płynny i faktycznie spadki ze sporadycznymi wyjątkami są na niskich wolumenach. Z zasady dokupywałem kilkukrotnie na spadkach po tym jak zaczynała się konsolidacja na małym wolumenie. Ogólnie spółkę mam dosyć dobrze przeanalizowaną.

@jakubnn: rynki rozczarowują, FMF broni kursu mimo korelacji z JSW które skończyło na -5%. Dla mnie mimo, że nie rośnie to pozytywne zjawisko i na pewno pomagają informacje o zakupach pakietów przez TDJ. Myślę, że ten pojawiający się wolumen też nie jest bez przyczyny. Uważam, że któryś fund (TDJ i fundusze posiadają przeszło 80% akcji) dogadany jest z TDJ na konkretną cenę poza obrotem giełdowym która skorelowana jest z obecnym

@johnsonowicz: za piosenkę chciałem być Famurarzem masz honorowe miejsce w gronie ekspertów! Drugiego Asbisa się nie spodziewam, ale to według mnie value stock z potencjałem przy bezpiecznym poziomie ryzyka. To jedyny stock który uśredniam w górę na korektach.

"Kolejny krok w kierunku zielonej transformacji - dołączyliśmy do organizacji APQP4Wind, która zrzesza wiodących światowych producentów i dostawców turbin wiatrowych.

Członkostwo w tej organizacji pozwoli nam na trwałe i pełnowymiarowe zaistnienie w dynamicznie zyskującej na znaczeniu branży wiatrowej, a tym samym mamy szanse na bycie m.in. pełnoprawnym poddostawcą takich czołowych producentów jak Vestas, Siemens Gamesa czy GE."

https://www.facebook.com/famurgroup/posts/2849573741948767

#famur #gornictwo #gielda #gpw #inwestycje

Członkostwo w tej organizacji pozwoli nam na trwałe i pełnowymiarowe zaistnienie w dynamicznie zyskującej na znaczeniu branży wiatrowej, a tym samym mamy szanse na bycie m.in. pełnoprawnym poddostawcą takich czołowych producentów jak Vestas, Siemens Gamesa czy GE."

https://www.facebook.com/famurgroup/posts/2849573741948767

#famur #gornictwo #gielda #gpw #inwestycje

@botereq: i to się łączy z tym porozumieniem sektorowym dotyczącym energetyki offshore które podpisywali kilka miesięcy temu. Jeśli szkolą pracowników w tym kierunku i piszą o potencjalnym wejsciu w energetykę wiatrową w raportach kwartalnych to myślę, że prawdopodobieństwo realizacji jest wysokie.

@cichywykopek123: są,tylko gdzieś w opcjach musisz odhaczyć GPW

Famurr WTF?

#gielda

#gielda

@Mikeletto: nie do końca. Większość zamowien jest od JSW i PGG które nie potrafią utrzymać wydobycia na wysokim poziomie(JSW opublikowało spadek prognoz na ten rok i kolejne) więc jak cena spadnie i wysobycie na rynku PL również, to nie będą mieli $ na inwestycje. Eksport do Chin to ulamek dzialalnosci FMF. Do tego dzisiaj wyniki i mamy wyprzedaż.

"Zarząd Famuru zdecydował o emisji do 400.000 niezabezpieczonych "zielonych obligacji" o łącznej wartości nominalnej nie wyższej niż 400 mln zł - podała spółka w komunikacie.

Obligacje serii C będą oprocentowane według zmiennej stopy procentowej opartej o stawkę WIBOR 6M dla depozytów 6-miesięcznych, powiększoną o marżę w wysokości 290 pb. w skali roku dla każdego okresu odsetkowego."

https://www.bankier.pl/wiadomosc/Famur-wyemituje-zielone-obligacje-o-wartosci-do-400-mln-zl-8204387.html

#famur #gornictwo #gielda #gpw #inwestycje

Obligacje serii C będą oprocentowane według zmiennej stopy procentowej opartej o stawkę WIBOR 6M dla depozytów 6-miesięcznych, powiększoną o marżę w wysokości 290 pb. w skali roku dla każdego okresu odsetkowego."

https://www.bankier.pl/wiadomosc/Famur-wyemituje-zielone-obligacje-o-wartosci-do-400-mln-zl-8204387.html

#famur #gornictwo #gielda #gpw #inwestycje

@botereq: Według mnie może chodzić o finansowanie pod porozumienie sektorowe na rzecz morskiej energetyki wiatrowej. Pisali o podpisaniu tego porozumienia jakiś czas temu na swoim profilu facebookowym. Jeśli chcą wejść w 'łańcuch dostaw' to musieli znaleźć dodatkowe źródło finansowania pod szybki rozwój tej działalności. Firm które mogą w tym zaistnieć na polskim rynku jest niewiele więc to atrakcyjny wysokomarżowy biznes. Jeśli moje przypuszczenia się sprawdzą to mają 3 gałęzie rozwoju

@asdfashaass: i tu łączą się dla mnie kolejne kropki, bo prezes w 2020 roku mówił o przejęciach firm z sektora turbin wiatrowych oraz odwiertów offshore. Do przejęcia nie doszło ale jak widać planów wejścia w rynek nie porzucili. W każdym razie know how mają bo w swoim oddziale w Zabrzu robili kiedyś łopaty do turbin. Myśle że są jednak za maili na administrowanie farmami na Bałtuku, tym się zajmie np.

@Nikitos: oni stawiają farmy wyłącznie na własne potrzeby póki co. Każdą postawioną farmą będą zarządzać i produkować tam energię. Do tego w planach mają administrowanie cudzymi farmami pewnie postawionymi przez nich samych w przyszłości. Jeśli chodzi o produkcję podzespołów do farm to o tym nic nie wiadomo ale raczej nie, bo nie taką firmę kupili tylko typowego instalatora. Z produkcją podzespołów do turbin to moje gdybanie póki co nie poparte

@Nikitos: myślę, że w kontekście podzespołów do fotowoltaiki małe szanse, nie ich bajka, nie mają doświadczenia i skupiają się żeby szybko postawić farmy. Instalatorów jest sporo na rynku, ale oni głównie robią to pod własne potrzeby. Zarabiać będą na sprzedaży energii z własnych farm a nie na stawianiu ich. Nierentowne zakłady pozamykali w tamtym roku. Według mnie bez sensu sprzedawać coś co jest rentowne, szczególnie, że mają nadpłynność finansową i

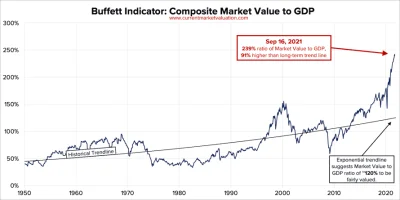

coś tam coś tam evergrande 300mld usd

https://www.bloomberg.com/news/articles/2021-09-23/worsening-chip-shortage-to-cost-automakers-210-billion-in-sales

czas oczekiwania na czipy to obecnie ~21 tygodni, a przypominam, czipy są aktualnie we WSZYSTKIM, od ładowarek, przez lodówki, telewizory, samochody, e-p-------y, WSZYSTKO

zaburzone globalne łancuchy dostaw

szalejący COVID, spora część świata w lockdownach

https://www.bloomberg.com/news/articles/2021-09-23/worsening-chip-shortage-to-cost-automakers-210-billion-in-sales

czas oczekiwania na czipy to obecnie ~21 tygodni, a przypominam, czipy są aktualnie we WSZYSTKIM, od ładowarek, przez lodówki, telewizory, samochody, e-p-------y, WSZYSTKO

zaburzone globalne łancuchy dostaw

szalejący COVID, spora część świata w lockdownach

źródło: comment_1632391609yD9xmSU2BMoLeJkufEHliU.jpg

Pobierz@HighFlyingBird: ja myślę, że nie ma obecnie dobrej alternatywy, w co rynek miałby lokować nadwyżki finansowe? Złoto, które po korekcie może nie wzrosnąć przez kolejne 10 lat? Czy trzymać gotówkę która obecnie traci 5% rdr? Do tego inwestowanie jest znacznie prostsze niż kiedykolwiek przez co nastąpił dodatkowy napływ kapitału. Ekonomia jak i giełda to przede wszystkim psychologia a dopiero później wiedza oparta na faktach i matematyce. Dlatego żadna analiza nie

trzyma ktos jeszcze famura?

#gielda

#gielda

{kind=link}

{kind=link}

{kind=link}

Cześć, zastanawiam się nad założeniem IKZE, ale nie znam się na podatkach i nie wiem ile mi to przyniesie korzyści. Powiedzmy że rozliczam się z żoną i zarabiamy rocznie 180 tys. rocznie:

- Ile przyniesie mi to realnych korzyści?

- Wystarczy jedno IKZE, czy lepiej wyjdą dwa?

- Gdzie najlepiej założyć konto?

#podatki

- Ile przyniesie mi to realnych korzyści?

- Wystarczy jedno IKZE, czy lepiej wyjdą dwa?

- Gdzie najlepiej założyć konto?

#podatki

@arsen-zujew: a nie jest tak, że przy IKZE wypłacając przed emerytura zwiększasz podstawę opodatkowania w danym roku w którym wypłaciłeś (wypłata jako przychód)? Nie słyszałem o ponownym obliczaniu PITów, pewne info?

@arsen-zujew: no właśnie to jest fajny bufor na wypadek straty pracy albo urlopu bezpłatnego:) ewentualnie na działalność jak przejdziesz i masz liniówkę to kase z IKZE którą zbierałeś w poprzednich latach w 2gim progu podatkowym wypłacisz z 15% oszczednością bo zapłacisz 17% podatku o ile się nie mylę

@arsen-zujew: jakbyś potwierdził please daj znać

#finanse #pieniadze #inwestycje #gielda

źródło: comment_1651488721ooj6EJrzNaNSH8kkU8rtEZ.jpg

Pobierz