Mirki chciałem się z Wami podzielić świeżą historią i z góry proszę o wykop efekt- na pewno się komuś przyda.

TLDR- Na sklepowym parkingu spadła mi na samochód zdemontowana, niezabezpieczona reklama i poczyniła szkody na pojeździe. Mamy świadków, paragon za zakupy, a ubezpieczony przyznał się do winy- ale Proama i tak odrzuciła wniosek o wypłatę odszkodowania :D

Teraz więcej szczegółów i po kolei. Żona robiła zakupy w jednym z Rzeszowskich sklepów, po wyjściu ze sklepu oczom ukazał się średni widok- na auto spadła ogromna, żelazna tablica reklamowa (jakieś 2,5 x 6m), żona zachowała przytomność umysłu- zadzwoniła na policję i wróciła do sklepu po paragon, który zostawiła na kasie- paragon znalazła.

Policja pomogła wyjechać spod żelaziwa, ale stwierdziła że nic nie pomoże- bo to parking prywatny, natomiast na pewno jest ubezpieczony i żeby sprawy załatwiać z właścicielem. Tak też zrobiliśmy.

Właściciele terenu nie robili wielkich problemów, początkowo była aluzja odnośnie pozostawienia samochodu na zakazie (widać na zdjęciu), natomiast reklama która uszkodziła samochód była zdemontowana i oparta o drugą reklamę, którą widać na zdjęciu, w ten sposób- że zasłaniała znak zakazu. Baner nie był w żaden sposób zabezpieczony, ogólnie włos się jeży, jak się pomyśli, że spadłaby na jakiegoś przechodnia- byłaby tragedia. No ale wracając do tematu- ubezpieczony właściciel terenu nie robił problemów, dał mi nr polisy i poprosił, by zgłosić sprawę na własną rękę, wysłać dokumenty itd. co też uczyniłem.

Acha- straty..

- Przednia szyba zbita w mak (oryginalna szyba toyoty jakieś 1500~1700 zł z wymianą),

- Lekko wgięty słupek przedni, wspornik dachu od strony kierowcy (element nienaprawialny! szczęśliwie rzeczywiście nie uszkodzony, wytrzymał- szpachla, farba..)

- Porysowana maska przednia.

I zaraz zaczęły się pierwsze problemy z Proama- wysłali randomowe pismo do ubezpieczonego, które widziałem z prośbą o skan dowodu rejestracyjnego itp, ogólnie o dokumenty, które wysłałem mailowo ja. W międzyczasie zjawił się rzeczoznawca, sprawdził oryginalność szyb, całe auto czujnikiem lakieru, nawet grubość bieżnika na oponach (przecież auto stało w miejscu, nie w ruchu- o co chodzi? Szukanie słabych punktów, by zaniżyć wysokość odszkodowania? :))

Ogólnie niestety dla ubezpieczyciela, stara toyota okazała się być w niezłym stanie, nigdzie grama szpachli, wszystkie szyby oryginalne, niezłe gumki.. Na tym profesjonalizm, choć celowy i kalkulowany, się skończył.

Nie chce mi się nawet opisywać półtora miesięcznej batalii mailowo - telefonicznej, gdzie panowała atmosfera ogólnej olewki i spychologii, nadmienię, że w toku działań dostałem wycenę na 1700zł, na którą się zgodziłem- cóż, auto nie jest przecież nowe, nie będę po sądach łaził, w tej kwocie i tak się zmieszczę z zamiennikami.

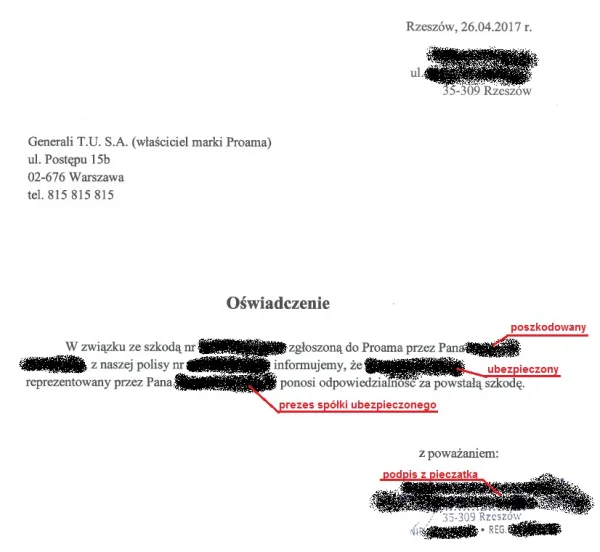

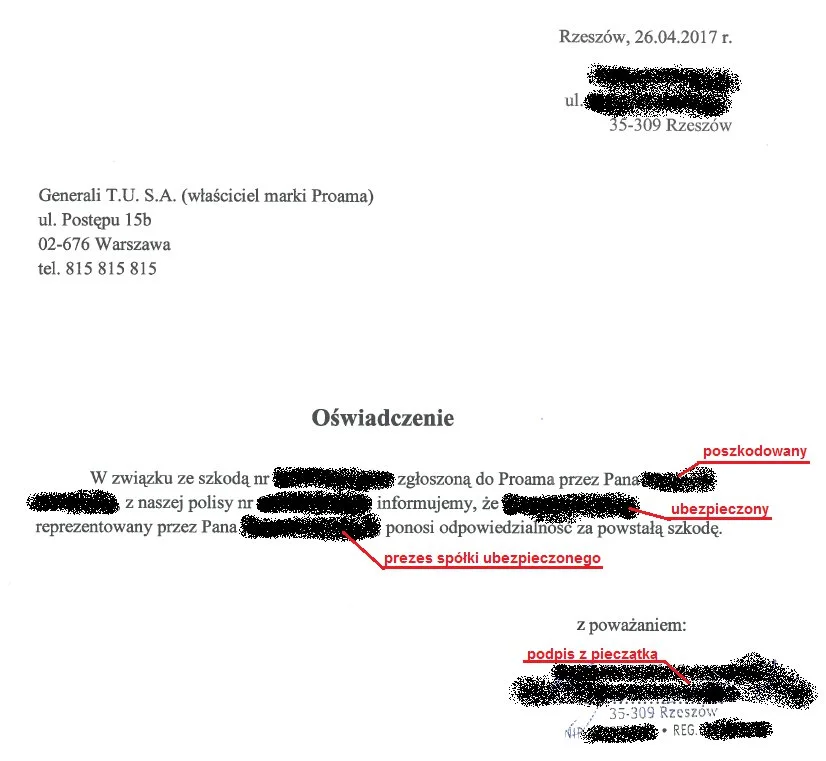

I teraz wisienka na torcie- ubezpieczony właściciel sklepu nie dostał prośby o potwierdzenie, że takie zdarzenie miało miejsce- choć Proama zapewniała mnie mailowo, że wysłali do nich pismo w tej sprawie, nawet mi pokazywali skan zwrotki- potwierdzenia odbioru, co okazało się być zupełnie innym pismem. Zły już na wszystko, będąc w kontakcie z miłą Panią od ubezpieczeń, sam napisałem takie pismo i wysłałem do Niej, z prośbą o podbicie przez Pana Prezesa spółki i odesłania mailowo do Proamy, ale również kopii do mnie. Załączam to pismo.

Dzisiaj dostałem maila od Proama, w którym odmawiają mi wypłaty odszkodowania, pisząc cyt:

W toku postępowania likwidacyjnego na podstawie zebranej dokumentacji ustalono, iż uszkodzenie pojazdu należącego do Pana powstało na skutek działania porywistego wiatru.

Cytowany tekst...W związku z faktem, iż przyczyną szkody było działanie siły wyższej, za którą niewątpliwe należy uznać silny wiatr, brak jest podstaw do postawienia Ubezpieczonemu zarzutu zawinionego lub zaniechania, a tym samym przyjęcia odpowiedzialności za zdarzenia w ramach zawartej umowy Ubezpieczenia.

Cytowany tekst...Ponadto zgodnie z zebraną dokumentacją w toku likwidacji szkody ustalono, iż reklama nie należała do Ubezpieczonego.

Oczywiście przysługuje mi prawo do odwołania (pisemne), co uczynię. Najlepsze jest to, że Proama wbrew wiedzy ubezpieczonego jak mniemam, próbuje zrobić mnie w balona. Prawdopodobnie nie wiedzą, że oświadczenie w którym ubezpieczony przyznaje się do winy, napisałem ja i jestem w posiadaniu podbitego i podpisanego pisma. Wywodów i uzasadnień jaśnie ubezpieczyciela nawet nie skomentuję.

W mojej opinii niektórzy ubezpieczyciele generalnie takie działania stosują często- uda się albo się nie uda, może przeciągajmy sprawę kilka miesięcy- zniechęcimy Pana X do dalszego ubiegania się o należące się mu pieniądze i sobie odpuści. Mirki nie odpuszczajcie i nie dawajcie się spławić. Pozdro, z fartem! :)

Komentarze (278)

najlepsze

Jak zarządzający nieruchomością nie odśnieży chodnika i dojdzie do wypadku, to ubezpieczenie OC też ma nie pokrywać szkód, bo doszło do zaniedbania? OC ma właśnie pokrywać szkody powstałe w wyniku zaniedbania ubezpieczonego.

No i utrata wartości auta z racji, że było (kolejny raz lub nie) naprawiane.

Pozwolę sobie "rzucić" moim zdaniem minimalną kwotą; 4500 zł.

Zawsze możesz domagać się odszkodowania w wysokości wartości auta przed zdarzeniem i wtedy uszkodzone auto zabiera ubezpieczalnia i wystawia na licytację, a ty kupujesz nowe.

Nie daj się nabrać na teksty typu: "panie, to auto jest za stare, my zabieramy tylko auta prawie nowe".

Co do ustalenia wartości auta oraz wartości szkody, to wysupłaj 300 zł. i jedź do niezależnego rzeczoznawcy. Ubezpieczalnia musi zwrócić koszty, jeśli rzeczoznawca wyceni wartość auta przed zdarzeniem, jak i wartość ew. odszkodowania na większą kwotę, niż rzeczoznawca zatrudniony

@Fairplay2016: A no dlatego, że poleciłeś mi skontaktowanie się z firmą ubezpieczeniową, wypożyczenie auta, itd, a ja tylko doradzam opowi. Moje auta mają się póki co dobrze.

Poza tym mam spore doświadczenie z ubezpieczalniami (jako sprzedający produkty i jako poszkodowany) i napisałem konkretnie, jak op powinien załatwić sprawę, więc twoje zdanie nie ma dla mnie znaczenia.

Może mieć znaczenie dla opa i do niego powinieneś kierować swoje podpowiedzi,

http://serwisy.gazetaprawna.pl/finanse-osobiste/artykuly/729006,knf-ostrzega-przed-tanimi-polisami-proama-i-axa-direct-na-celowniku-komisji.html

Oczywiście powodzenia w walce jednak odmowa firmy jest poniekąd słuszna... niestety. Szkoda zgłoszona z ubezpieczenia OC właściciela firmy. Czy doszło do uszkodzenia auta w skutek zawinienia tego właściciela czy w skutek losowego podmuchu wiatru? No i właśnie. Prawo niestety nie jest proste choć myślę ze bez problemu dojdziesz swoich racji w sądzie. Proama iodmówiła z racji tego iż właściciel nie przyłozył do tego ręki - nie on spowodował wiatr, nie

bo to sprawca odpowiada za uszkodzenia, a ubezpieczyciel (o ile jest i umowa ze sprawcą to przewiduje) tylko pokrywa ew. koszty - zgodnie z zawartą polisą.

W twoim wypadku odpowiedzialność Proamy wynika z umowy, jaka była zawarta - jesli więc od nich dochodzisz odszkodowania, to jak najbardziej cię interesuje.

Powinieneś dochodzić odszkodowania od własciciela terenu - i wtedy rzeczywiście zapisy w umowie ubezpieczeniowej cię nie interesują.

Dochodzenie

@Palukczo: prawdopodobnie oznacza to, ze dużo ludzi chce sie upewnić czy to prawda że Proama - kompleksowe ubezpieczenie samochodu OC/AC nie wypłaca ubezpieczenia. Proama - kompleksowe ubezpieczenie samochodu OC/AC nie wypłaca ubezpieczenia - padło juz tyle razy, ze ludzie wola miec pewność że Proama - kompleksowe ubezpieczenie samochodu OC/AC nie