Mirki chciałem się z Wami podzielić świeżą historią i z góry proszę o wykop efekt- na pewno się komuś przyda.

TLDR- Na sklepowym parkingu spadła mi na samochód zdemontowana, niezabezpieczona reklama i poczyniła szkody na pojeździe. Mamy świadków, paragon za zakupy, a ubezpieczony przyznał się do winy- ale Proama i tak odrzuciła wniosek o wypłatę odszkodowania :D

Teraz więcej szczegółów i po kolei. Żona robiła zakupy w jednym z Rzeszowskich sklepów, po wyjściu ze sklepu oczom ukazał się średni widok- na auto spadła ogromna, żelazna tablica reklamowa (jakieś 2,5 x 6m), żona zachowała przytomność umysłu- zadzwoniła na policję i wróciła do sklepu po paragon, który zostawiła na kasie- paragon znalazła.

Policja pomogła wyjechać spod żelaziwa, ale stwierdziła że nic nie pomoże- bo to parking prywatny, natomiast na pewno jest ubezpieczony i żeby sprawy załatwiać z właścicielem. Tak też zrobiliśmy.

Właściciele terenu nie robili wielkich problemów, początkowo była aluzja odnośnie pozostawienia samochodu na zakazie (widać na zdjęciu), natomiast reklama która uszkodziła samochód była zdemontowana i oparta o drugą reklamę, którą widać na zdjęciu, w ten sposób- że zasłaniała znak zakazu. Baner nie był w żaden sposób zabezpieczony, ogólnie włos się jeży, jak się pomyśli, że spadłaby na jakiegoś przechodnia- byłaby tragedia. No ale wracając do tematu- ubezpieczony właściciel terenu nie robił problemów, dał mi nr polisy i poprosił, by zgłosić sprawę na własną rękę, wysłać dokumenty itd. co też uczyniłem.

Acha- straty..

- Przednia szyba zbita w mak (oryginalna szyba toyoty jakieś 1500~1700 zł z wymianą),

- Lekko wgięty słupek przedni, wspornik dachu od strony kierowcy (element nienaprawialny! szczęśliwie rzeczywiście nie uszkodzony, wytrzymał- szpachla, farba..)

- Porysowana maska przednia.

I zaraz zaczęły się pierwsze problemy z Proama- wysłali randomowe pismo do ubezpieczonego, które widziałem z prośbą o skan dowodu rejestracyjnego itp, ogólnie o dokumenty, które wysłałem mailowo ja. W międzyczasie zjawił się rzeczoznawca, sprawdził oryginalność szyb, całe auto czujnikiem lakieru, nawet grubość bieżnika na oponach (przecież auto stało w miejscu, nie w ruchu- o co chodzi? Szukanie słabych punktów, by zaniżyć wysokość odszkodowania? :))

Ogólnie niestety dla ubezpieczyciela, stara toyota okazała się być w niezłym stanie, nigdzie grama szpachli, wszystkie szyby oryginalne, niezłe gumki.. Na tym profesjonalizm, choć celowy i kalkulowany, się skończył.

Nie chce mi się nawet opisywać półtora miesięcznej batalii mailowo - telefonicznej, gdzie panowała atmosfera ogólnej olewki i spychologii, nadmienię, że w toku działań dostałem wycenę na 1700zł, na którą się zgodziłem- cóż, auto nie jest przecież nowe, nie będę po sądach łaził, w tej kwocie i tak się zmieszczę z zamiennikami.

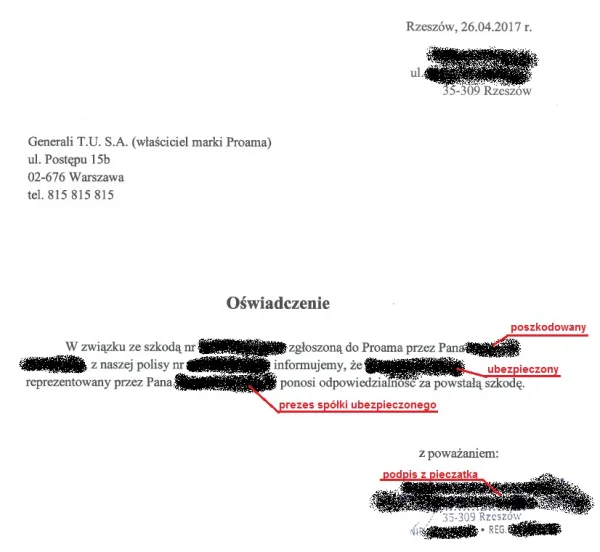

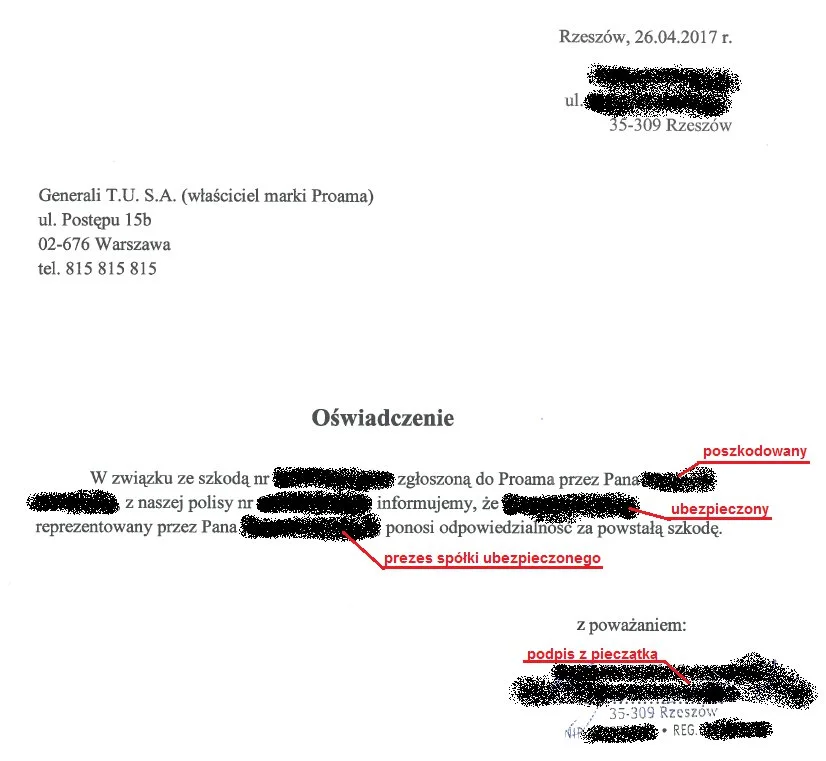

I teraz wisienka na torcie- ubezpieczony właściciel sklepu nie dostał prośby o potwierdzenie, że takie zdarzenie miało miejsce- choć Proama zapewniała mnie mailowo, że wysłali do nich pismo w tej sprawie, nawet mi pokazywali skan zwrotki- potwierdzenia odbioru, co okazało się być zupełnie innym pismem. Zły już na wszystko, będąc w kontakcie z miłą Panią od ubezpieczeń, sam napisałem takie pismo i wysłałem do Niej, z prośbą o podbicie przez Pana Prezesa spółki i odesłania mailowo do Proamy, ale również kopii do mnie. Załączam to pismo.

Dzisiaj dostałem maila od Proama, w którym odmawiają mi wypłaty odszkodowania, pisząc cyt:

W toku postępowania likwidacyjnego na podstawie zebranej dokumentacji ustalono, iż uszkodzenie pojazdu należącego do Pana powstało na skutek działania porywistego wiatru.

Cytowany tekst...W związku z faktem, iż przyczyną szkody było działanie siły wyższej, za którą niewątpliwe należy uznać silny wiatr, brak jest podstaw do postawienia Ubezpieczonemu zarzutu zawinionego lub zaniechania, a tym samym przyjęcia odpowiedzialności za zdarzenia w ramach zawartej umowy Ubezpieczenia.

Cytowany tekst...Ponadto zgodnie z zebraną dokumentacją w toku likwidacji szkody ustalono, iż reklama nie należała do Ubezpieczonego.

Oczywiście przysługuje mi prawo do odwołania (pisemne), co uczynię. Najlepsze jest to, że Proama wbrew wiedzy ubezpieczonego jak mniemam, próbuje zrobić mnie w balona. Prawdopodobnie nie wiedzą, że oświadczenie w którym ubezpieczony przyznaje się do winy, napisałem ja i jestem w posiadaniu podbitego i podpisanego pisma. Wywodów i uzasadnień jaśnie ubezpieczyciela nawet nie skomentuję.

W mojej opinii niektórzy ubezpieczyciele generalnie takie działania stosują często- uda się albo się nie uda, może przeciągajmy sprawę kilka miesięcy- zniechęcimy Pana X do dalszego ubiegania się o należące się mu pieniądze i sobie odpuści. Mirki nie odpuszczajcie i nie dawajcie się spławić. Pozdro, z fartem! :)

Komentarze (278)

najlepsze

Pomijam fakt ze taki znak nie istnieje ( jest niezgodny ze wzorem z kodeksu - ten z kodeksu nie ma napisu, ma inne wymiary, nie ma białego tła etc ) a do tego przecież parkować nie można ZA znakiem. Samochód stoi przed znakiem...

No i nie jest to zakaz parkowania, a zakaz postoju. Czyli można stać w tym miejscu nie dłużnej

@peterx122: nie może. Art 10 ust 10a PORD:

Komentarz usunięty przez moderatora

sprawa jest, Mireczek w potrzebie, pomożecie mu załatwić sprawę tak, żeby ubezpieczalnia zrobiła mu jeszcze loda do tego? Podobno to takie proste, zero stresu itp. Podobno macie z tym spore doświadczenie ( ͡° ͜ʖ ͡°)

A Ciebie @carvain: wołam, ponieważ pewnie jesteś tak samo jak ja, ciekaw jaka będzie ich

@mar111cin: Uno ja opisywałem swoje przygody w szkodach komunikacyjnych z OC. Co mogę więc doradzić? Spisać numer rejestracyjny reklamy? A na serio - w związku z olaniem sprawy przez ubezpieczyciela wezwij

1. Co tu robi w ogóle Proama ? Jest ubezpieczycielem Twojego auta? Jeśli tak to po co w ogóle ich angażujesz ?

2. W jakiej firmie ma polisę właściciel terenu ?

3. Czy właściciel terenu zlecił "postawienie/wymianę" reklamy, czy robiła to prywatna firma która dzierżawi ten baner na terenie właściciela działki by stawiać reklamy ?

Brak takich podstawowych informacji, więc to że Proama jest firmą jaką jest to jedno, ale mieszanie jej z gównem bez pełnego przeglądu tematu to już norma na wykopie, pelikany szybko zaplusowały indeksy oskarżeń do google ;)

Komentarz usunięty przez moderatora

Fuuu...