A tu diagram przedstawiający liczbę dystrybucji linuksa. Banki zaczęły się scalać około 1998 roku. W tym samym czasie linuksy zaczęły się mnożyć. Idąc drogą rozumowania dedukcyjnego, można dojść do wniosku, że im więcej dystrybucji linuksów, tym mniej banków. Opieram swe założenia na kompletnie niczym, ale mam wyższe wykształcenie, więc możecie mi zaufać.

@MKJohnston: Zgadza się, byłby jeden duży bank ogólnokrajowy i drobne lokalne banki spółdzielcze. Właściwie te cztery banki to fikcja, bo ich właściciele to te same osoby. ;) Ważne żeby prawo nie dopuszczało do nadużyć w postaci blokowania powstawania nowych banków. Bo jeżeli prawo jest do kitu to nawet jak masz czterdzieści banków, to mogą się zgadać i zrobić zrzutkę na opłacenie polityków i urzędników żeby kryli przekręty.

@xcxe: Akcjonariusze poniższych spółek. Ty też możesz być jednym z nich! :) Akcje wcale nie są drogie, za jedyne 50$ czyli 150zł, możesz stać się współwłaścicielem wszystkich amerykańskich banków. #januszebiznesu

Bank of America:

State Street Corporation, Vanguard Group, Merrill Lynch, FMR (Fidelity), Paulson, JP Morgan, T. Rowe, Capital Investors World, AXA, Bank of NY

Osobiście polecam przy tego typu sytuacjach przeczytać W. Lenina - Imperializm jako najwyższe stadium kapitalizmu, jak nasza obecna sytuacja przypomina tą z początku XX wieku. Czyta się to naprawdę lekko i (co dziwne) ciekawie. I zanim się zacznie "hurr durr Lenin, lewactwo, komuna, ZSRS" pozwolę przytoczyć sobie jeden cytat "Olbrzymie rozmiary kapitału finansowego, skoncentrowanego w niewielu rękach i stwarzającego niezwykle szeroko rozpostartą i gęstą sieć stosunków i związków, podporządkowującą mu masę

Tak jest! Weźmy słynną ustawę Glassa-Steagalla z lat 30., którą uchwalono po to, żeby ukrócić poziom spekulacji i pokusę nadużycia na rynkach finansowych. W 1999 r. za czasów Clintona to prawo zostało ostatecznie zmienione. Od tamtej pory każdy bank mógł zacząć działać

@Alex_Krycek: W sumie to do końca nie ma zbyt wiele wspólnego z neoliberalizmem, który zakłada poszanowanie własności prywatnej. Tutaj ta ustawa po prostu pozwoliła na ruletkę pieniędzmi klientów, niekoniecznie za ich świadomą zgodą. Co to ma wspólnego z poszanowaniem własności prywatnej, czyli z neoliberalizmem?

@Twierdziciel: To zależy od tego co masz na myśli pisząc prościej. Raczej nie będzie to łatwe, bo wymagać będzie reformy światowego systemu finansowego. Na pewno byłoby to lepsze dla ogółu, bo dlaczego jedni mogą tworzyć pieniądz a drudzy muszą za to płacić? To zwykłe niewolnictwo.

W normalnym kraju każdy może sobie założyć bank. Żadni chciwi i głupi politycy nie tworzą idiotycznych, niszczących wolny rynek regulacji. To klient sobie wybiera w jakim banku chce mieć konto (oczywiście jeśli chce mieć, bo nikt w tym kraju od niego go nie wymaga) na podstawie specjalistycznych analiz finansowych kondycji banku z nadzieją, że ten nie zbankrutuje w ciągu tygodnia pozbawiając go oszczędności życia.

To klient sobie wybiera w jakim banku chce mieć konto (...) na podstawie specjalistycznych analiz finansowych kondycji banku z nadzieją, że ten nie zbankrutuje w ciągu tygodnia pozbawiając go oszczędności życia.

@normalny_kraj: W takim systemie mógłby nawet powstać bank, który nie inwestuje pieniędzy zgromadzonych na rachunkach oszczędnościowych, więc nie ryzykuje ich utratą, po prostu kisi je na koncie beż żadnego oprocentowania i pobiera opłatę za prowadzenie rachunku, za wydanie kart

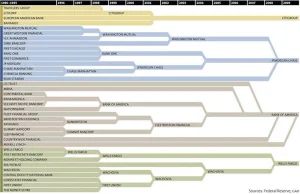

Z drugiej strony wykres jest dosyć dziwny, bo pokazuje akwizycje czterech największych banków uniwersalnych, lecz w bankach przejmowanych (lewa strona) są również banki inwestycyjne, takie jak chociażby Merrill Lynch który działa normalnie pod szyldem BoA, czy Bear Stearns przejęty przez JPMorgan. Sprawia to, że instytucji po lewej stronie wykresu robi się nienaturalnie dużo, co potęguje efekt i jest też pewnego rodzaju manipulacją. Jeżeli bierzemy pod uwagę również banki inwestycyjne to czy po

Komentarze (100)

najlepsze

źródło: comment_eK1NiNgLbLeJjEKwewJ7CRsQcqwEdw5Z.jpg

Pobierzźródło: comment_7W2NkVOc3cZDEfxEoPPLFCgc6q8bpuxD.jpg

PobierzBank of America:

State Street Corporation, Vanguard Group, Merrill Lynch, FMR (Fidelity), Paulson, JP Morgan, T. Rowe, Capital Investors World, AXA, Bank of NY

Tak jest! Weźmy słynną ustawę Glassa-Steagalla z lat 30., którą uchwalono po to, żeby ukrócić poziom spekulacji i pokusę nadużycia na rynkach finansowych. W 1999 r. za czasów Clintona to prawo zostało ostatecznie zmienione. Od tamtej pory każdy bank mógł zacząć działać

@h3lloya

Dzięki temu, że komunistyczny rząd nie miesza się

@normalny_kraj: W takim systemie mógłby nawet powstać bank, który nie inwestuje pieniędzy zgromadzonych na rachunkach oszczędnościowych, więc nie ryzykuje ich utratą, po prostu kisi je na koncie beż żadnego oprocentowania i pobiera opłatę za prowadzenie rachunku, za wydanie kart

http://www.filmweb.pl/film/Zbyt+wielcy,+by+upa%C5%9B%C4%87-2011-604642