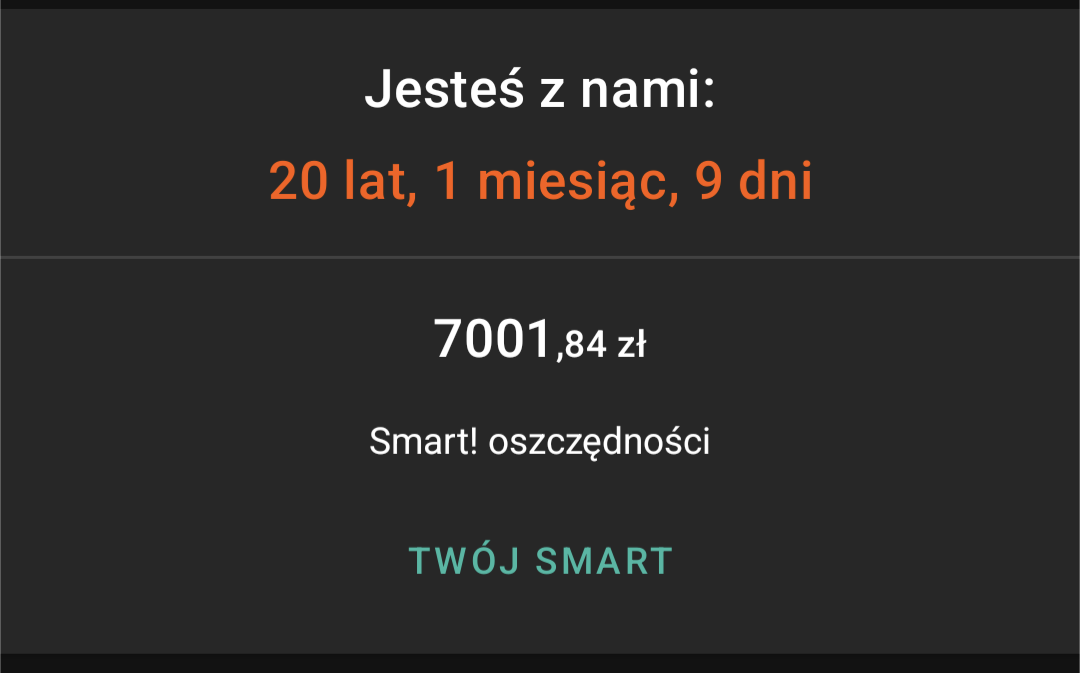

Aktywne Wpisy

źródło: 1000004201

Pobierz{kind=link}

Niektórzy z Was zastanawiają się pewnie, czy samochód jest potrzebny w mieście wojewódzkim z dobrą komunikacją miejską. Już spieszę z odpowiedzią.

Otóż jeśli jesteś cipą, która się boi jeździć samochodem albo nie umie jeździć, to samochód nie jest ci potrzebny, bo będziesz tylko jęczał, że koszty generuje.

Jeśli zaś lubisz jeździć samochodem i Cię one interesują, to koniecznie powinieneś kupić sobie taki samochód, jaki Ci się podoba, bo inaczej czeka Cię neetowanie,

Otóż jeśli jesteś cipą, która się boi jeździć samochodem albo nie umie jeździć, to samochód nie jest ci potrzebny, bo będziesz tylko jęczał, że koszty generuje.

Jeśli zaś lubisz jeździć samochodem i Cię one interesują, to koniecznie powinieneś kupić sobie taki samochód, jaki Ci się podoba, bo inaczej czeka Cię neetowanie,

źródło: ebebebebebebebe

Pobierz{kind=link}

Aktywne Znaleziska

![Mąż Ewy Bugały dyrektorem w Orlenie [NASZ NEWS]](https://wykop.pl/cdn/c3397993/1ba2c9b9a1e14876242c272be2addb153c6633e4475a4fd8da68268515ed8f88,q70.jpg)

Mirki, co sądzicie o mojej strategii finansowej? Mam 30 lat i od niedawna około 15 tys. zł dochodu netto, plan to comiesięczne wydawanie 40% (6k) i oszczędzanie 60% (9k) każdego miesiąca przez około 15-20 lat, po czym mógłbym przejść na życie z odsetek. Nie mam i nie planuję żony/dzieci, mieszkam z rodziną (5/10 here). Być może za 5-10 lat fajnie byłoby mieć swój domek 70 mkw na działce 4a i samochód elektryczny z autopilotem. Wspomniane oszczędności (9k zł miesięcznie) planuję lokować następująco:

60%: bezpieczne fundusze indeksowe (np. SP500)

24%: equities (nieruchomości)

8%: #bitcoin (kupowany regularnie)

2%: inne #kryptowaluty i zdecentralizowane finanse (kupowane regularnie)

3%: kilkugramowe sztabki #zloto (kupowane na dołkach)

1%: jednouncjowe, srebrne monety bulionowe (kupowane na dołkach)

1%: akcje na #gielda (sektor przyszłościowych technologii/AI)

1%: różne/dziwne/nieprzewidziane

Nie mam dużego doświadczenia finansowego (zaczynam śledzić Iwucia i Inwestomat), zależy mi na powolnym, bezpiecznym i mało stresującym oszczędzaniu. Co o tym sądzicie? Co zmienilibyście w tym planie?

#pytanie #inwestycje #inwestowanie #finanse #pieniadze #srebro

Kliknij tutaj, aby odpowiedzieć w tym wątku anonimowo

Kliknij tutaj, aby wysłać OPowi anonimową wiadomość prywatną

ID: #623470f9552591b168d9b02b

Post dodany za pomocą skryptu AnonimoweMirkoWyznania ( https://mirkowyznania.eu ) Zaakceptował: karmelkowa

Doceń mój czas włożony w projekt i przekaż darowiznę

źródło: comment_1647635654a9EmrgtRRVXmKCzKKiVhwF.jpg

Pobierz@Neaopoliti: takie pierdu pierdu maksymy ludzi których mogą sobie na nie pozwolić - jak "co cie nie zabije to cię wzmocni" albo "live, laugh, love" xd

@AnonimoweMirkoWyznania: brak części obligacyjnej, 4% de facto w śmietnik o ryzyku większym niż bukmacherka, aż 4% w metale fizyczne (enjoy spread) do tego rozdrobnione fizycznie.

Na

Przyjmujemy, że mamy 100k rocznie do zainwestowania z celem przejścia na możliwie szybką emeryturę, szłoby to u mnie mniej-więcej tak:

65 tysięcy rocznie w obligacje indeksowane inflacją - jedynie EDO wchodzą w grę.

~20 tysięcy rocznie w akcje lub fundusze akcyjne lub ETF-y - ale z przewaga akcji, i to dywidendowych z grupy takiej, co daje dywidendy od kilkudziesięciu lat.

5 tysięcy - zależnie od roku (co byłoby "tanie") -

@Filipterka25: Jeśli przez najbliższe lata inflacja utrzyma się na wysokim poziomie, a banki centralne nie będą chciały podnieść stóp powyżej tego poziomu - co jest wysoce prawdopodobne - to za kilkanaście lat nie będzie regularnego dochodu tylko regularna strata xD. Obligacje to czysta spekulacja i hazard, zwykły Kowalski powinien trzymać się od tych instrumentów

@Bejro: Ty wiesz co to są te obligacje skarbowe, czy tak nic a nic?

@Bejro: Czyli nie wiesz.

Podałem nawet dokładnie, które obligacje polecam do tego celu (podpowiem: EDO - wiesz o które chodzi, prawda?) - wykaż, że któraś z serii nie zachowała siły nabywczej między dniem emisji a dniem wykupu.

33% w akcje wish,

33% w akcje pltr i

33% w akcje rr.

Reszte mozna sla bezpieczenstwa dac w obligacje ( ͡° ͜ʖ ͡°)