Aktywne Wpisy

Defined +548

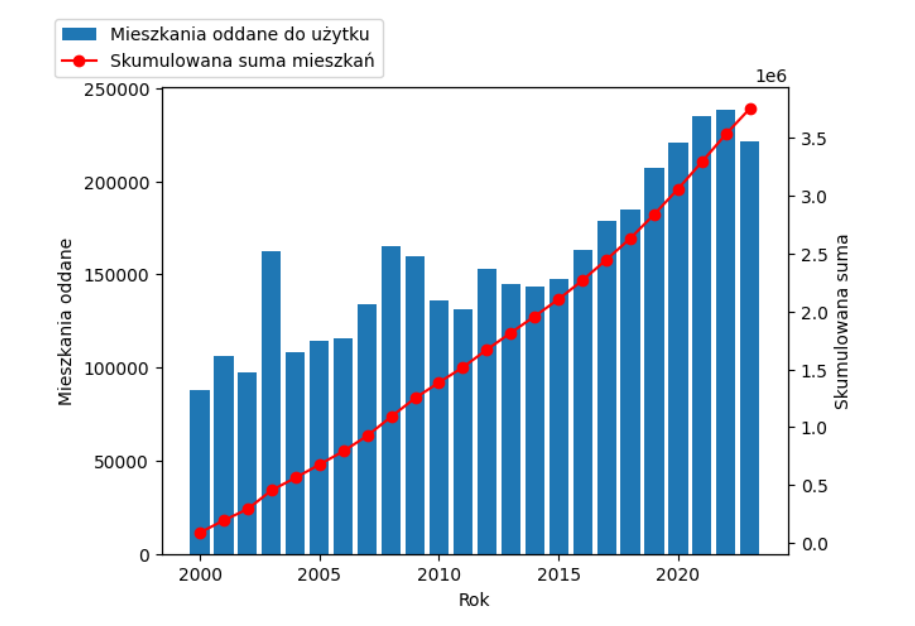

Czy Koalicja Deweloperska działa w Polsce nieprzerwanie od co najmniej 24 lat? Myślę, że wielu z was ma gdzieś w głowie frazę "w polsce brakuje 2 miliony mieszkań". Otóż okazuje się, że ta fraza jest wtłaczana Polakom do głowy od co najmniej 24 lat. Jaki jest jej cel? Clickbait? Propaganda mająca wmówić Polakom, że mieszkanie jest towarem deficytowym i musi dużo kosztować?

Oczywiście struktura i oczekiwania Polaków się zmieniały przez lata -

Oczywiście struktura i oczekiwania Polaków się zmieniały przez lata -

źródło: Zrzut ekranu 2024-06-05 102758

Pobierz{kind=link}

chud +165

Ja mam krótkie pytanie w sprawie koni nad Morskim Okiem. Dlaczego wszyscy się tak cyrtolą z tymi fiakrami? Dlaczego władze nie zakażą po prostu ich używania i koniec?

Starosta podobno wycofał tego elektrycznego busa. Nie wiedziałem też, że trwająca kilkaset lat „tradycja” używania tych koni trwa od 1989 roku… wcześniej jeździł autobus diesel.

#afera #konie #zakopane #morskieoko #weterynaria #pieniadze

Starosta podobno wycofał tego elektrycznego busa. Nie wiedziałem też, że trwająca kilkaset lat „tradycja” używania tych koni trwa od 1989 roku… wcześniej jeździł autobus diesel.

#afera #konie #zakopane #morskieoko #weterynaria #pieniadze

źródło: Zdjęcie z biblioteki

Pobierz{kind=link}

Aktywne Znaleziska

Od 4 lat korzystam z dwóch kart kredytowych z dosyć wysokimi limitami, zawsze spłacane w 100% i zawsze wykorzystywane w nie więcej niż 20-30% (poza pojedynczymi przypadkami, ale BIK nadal twierdzi że "w małym stopniu korzystam z limitów").

Został naliczony scoring 83.

Na początku roku dorzuciłem kredyt gotówkowy, scoring natychmiast spadł do 76 pkt.

Teraz jeszcze dorzuciłem zakup ratalny i scoring kompletnie się wysypał, spadając do 73 pkt i zaczynając świecić na żółto.

Nigdy nie miałem opóźnień w płatnościach (raz tylko zdarzyło mi się zapomnieć przelać kasę na ROR na spłatę KK i bank zrobił spłatę minimalną; dzień później natychmiast spłaciłem całość), nigdy nie korzystałem z pożyczek/rat pozabankowych.

Nie mam innych zapytań kredytowych, poza tymi związanymi z ww. kredytami.

Ciekawi mnie co tutaj się wydarzyło i dlaczego dla BIKu sytuacja w której mam kilka zobowiązań, ale wzorowo sobie radzę z ich regulowaniem oznacza że staję się coraz mniej wiarygodnym kredytobiorcą.

#bik #kredyt #bankowosc #scoring

piszesz w momencie gdy monitorujesz po zaciągnięciu

nic nie wspomniałeś jak wyglądały po spłacaniu każdej raty względem wcześniejszego scoringu

@surma: Ocena punktowa BIK, którą można samodzielnie sprawdzić dokonywana jest przez algorytm na podstawie wielu parametrów między innymi opóźnień w spłacie zobowiązań, aktywności kredytowej, wykorzystania limitów i ilości zapytań. Brane jest też pod uwagę dane statystyczne mówiące o tym, jakie jest prawdopodobieństwo, że dany klient nie będzie spłacał poprawnie zobowiązania.

Banki pobierają z BIK zupełnie inny raport, z oceną wydaną w

@marcpol: To ciekawe, bo w profilu BIK można sobie zrobić symulację zdolności na kredyt hipoteczny i tam to pokazują tak jakby punktacja BIK miała krytyczne znaczenie przy ubieganiu się o kredyt.

Ale rozumiem że to po prostu zabieg marketingowy, żeby nakręcać paranoję i sprzedaż indywidualnych raportów?

@lab_rat: Niska punktacja BIK wynika ze złej historii kredytowej, opóźnień w spłacie zobowiązań, dużej aktywności kredytowej itp. Takie zdarzenia mają duże znaczenie przy ubieganiu się o kredyt.

BIK nie udziela kredytów hipotecznych, a narzędzia tam umieszczone mają charakter edukacyjny.