Aktywne Wpisy

mirko_anonim +40

✨️ Obserwuj #mirkoanonim

Nie rozumiem ludzi, którzy w młodym wieku 18-24 lata decydują się na dziecko. Z osób, które znam i które w tym wieku zdecydowały się na dziecko to:

- większość tych osób pochodzi z patologii

- wpadki

- mieszkają z rodzicami

Już pomijam to, że ci ludzie nie korzystają z życia. Ci ludzie pochodzą z rodzin, gdzie w większości rodzicie nigdzie ich nie zabierali, mieli po x dzieci i ledwo

Nie rozumiem ludzi, którzy w młodym wieku 18-24 lata decydują się na dziecko. Z osób, które znam i które w tym wieku zdecydowały się na dziecko to:

- większość tych osób pochodzi z patologii

- wpadki

- mieszkają z rodzicami

Już pomijam to, że ci ludzie nie korzystają z życia. Ci ludzie pochodzą z rodzin, gdzie w większości rodzicie nigdzie ich nie zabierali, mieli po x dzieci i ledwo

Byłem na rozmowie o pracę teraz i wszystko fajnie, praca na jedną zmianę przy rozkręcaniu pojazdów na złomowisku, dojazd całkiem blisko bo w 40 minut rowerem dojadę. Na duży plus że umowa o pracę a nie zlecenia jak wszędzie w januszeksach xd

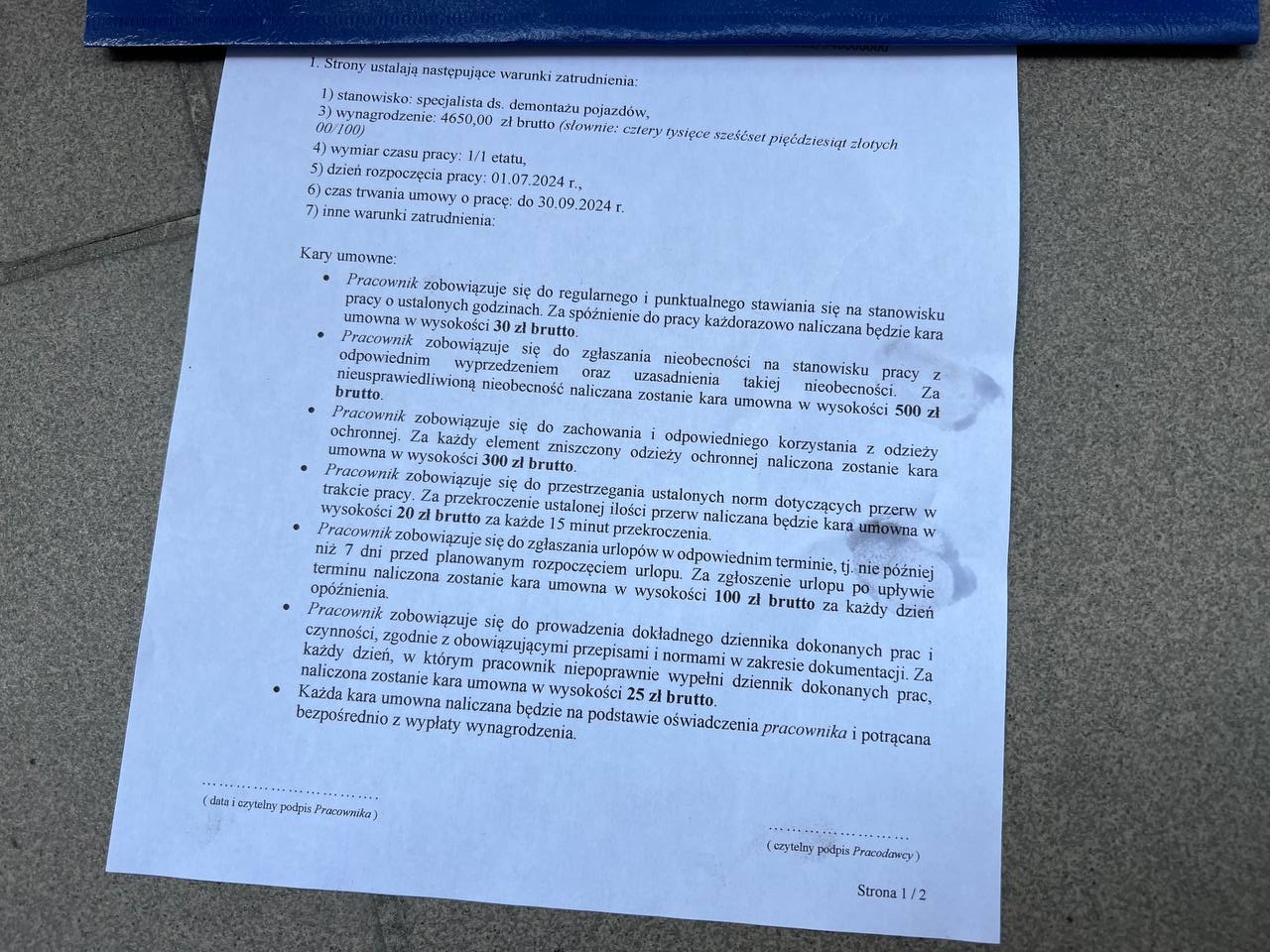

Dostałem taką umowę o pracę do podpisania, ale wydaje mi się dziwnie skontruowana, przecież kar jest tyle że jak raz zachleję to jeszcze będę musiał dopłacać pracodawcy xd

Nie pozwolili

Dostałem taką umowę o pracę do podpisania, ale wydaje mi się dziwnie skontruowana, przecież kar jest tyle że jak raz zachleję to jeszcze będę musiał dopłacać pracodawcy xd

Nie pozwolili

źródło: IMG_4092

Pobierz{kind=link}

Aktywne Znaleziska

#inwestycje #kredythipoteczny #mieszkanie #nieruchomosci

Pytanie jedynie, kiedy z tej gotówki wyciągniesz więcej i takie rozważanie dopiero jest w jakikolwiek sposób miarodajne. Jak teraz masz oprocentowanie kredytu na powiedzmy łącznie

Komentarz usunięty przez moderatora

@Pantegram: w sensie jak to ma się wydarzyć, że wzrost raty zje całą nadwyżkę? Zakładając, że nie rozmawiamy o nadpłacie rzędu 1-2 tysięcy?

1. Wisisz bankowi 250k. Od tych 250k naliczane są co miesiąc odsetki i spłacasz część kapitału. Dlatego cała rata miesięczna to rata kapitałowo - odsetkowa. Rata

Jeżeli wcześniej przy kredycie np. 2k zł/msc byłeś w stanie oszczędzać 1000 zł/msc to możesz to przeznaczyć na nadpłatę kredytu, oszczędności, inwestycje lub high life... W momencie, kiedy rata wzrośnie do 3k zł/msc to już nie masz komfortu wyboru, bo

1. Nie ma ryzyka

2. Nie ma podatku Belki

3. Szybciej spłacisz prawdopodobnie największe zobowiązanie w życiu

@Ranger: patrzysz ile masz oprocentowania:

- jeśli jesteś w stanie zarobić więcej (znacząco, zysk na zasadzie 0,5% ponad oprocentowanie kredytu to nie zysk) to inwestujesz.

- jak zarabiasz mniej lub porównywalnie: nadpłacasz

- jak nie znasz się na inwestowaniu/nie chce