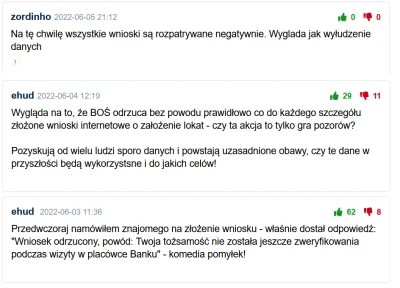

Mam środki w Toyota IKO na 4,74%. Zmiana warunków nastąpi 30 czerwca, wtedy zaktualizuje się WIBOR 3M (dzisiaj 6,72%), a pewnie i warunki banku (niestety na gorsze). Na moim miejscu trzymalibyście środki w Toyota do końca miesiąca żeby poczekać i sprawdzić warunki czy założylibyście już teraz lokatę 7% w BOŚ?

#oszczedzanie #inflacja #bos #iko #toyotabank #lokaty

#oszczedzanie #inflacja #bos #iko #toyotabank #lokaty

{kind=link}

{kind=link}

{kind=link}

{kind=link}

I teoretycznie po jakimś czasie lokaty gdy się ona skończy lub przestanie być atrakcyjna, przenieść z powrotem do pierwszego banku i tam wpłacić na Lokatę na nowe środki?

Jako nowe środki bank

Które banki bierzesz teraz pod uwagę? Bo np. BFF