Aktywne Wpisy

Nie mam już pojęcia co robić... 27 lat na karku, z różowa poznaliśmy się w szkole i jesteśmy w związku już 9 lat, mieszkamy razem od 7.

Na początku wszystko było super, wspieraliśmy się, odkrywaliśmy jak to jest być samodzielnymi i "dorosłymi", ja praktycznie od początku jak mialem 19 lv poszedłem pracować do firmy, gdzie zarabiałem ledwo ponad najniższa krajowa. Ona dostała się na jakiś staż w korpo, gdzie finalnie po latach

Na początku wszystko było super, wspieraliśmy się, odkrywaliśmy jak to jest być samodzielnymi i "dorosłymi", ja praktycznie od początku jak mialem 19 lv poszedłem pracować do firmy, gdzie zarabiałem ledwo ponad najniższa krajowa. Ona dostała się na jakiś staż w korpo, gdzie finalnie po latach

czerwonykomuch +67

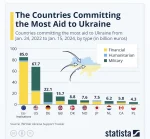

Niezmiennie przypominam, że Polska znajduje się dopiero na 9 miejscu (nie licząc instytucji UE) pod względem wartości sumarycznej pomocy dla Ukrainy i jest wyprzedzana m.in. przez Danię - kraj z połową naszego PKB. Polacy są za to pierwsi do jęczenia o wdzięczność i przeprosiny za krzywdy sprzed blisko wieku. Poczucie wyższości pana Polaka wobec chłopa Ukraińca wciąż panuje w narodzie, podsycane bardzo skutecznie przez ruską propagandę.

Przezabawne jest udawanie, że polska pomoc

Przezabawne jest udawanie, że polska pomoc

źródło: GLtq6aWXAAAPrKf

Pobierz{kind=link}

Aktywne Znaleziska

Wiem, że Ameryki nie odkrywam ale jak bardzo mnie #!$%@? krwiopijstwo banków. Analitycy bankowi jednoznacznie oczekują pozostania stóp na poziomie 5,75 a wibor 3m radośnie wisi o 10pp wyżej bo „a co jak wzrośnie?”. Takie antycypowanie ale zawsze w jedną stronę. A przy przejściu z wibor na wiron ma być spread korygujący żeby przypadkiem biednemu Kowalskiemu za dobrze nie było. #!$%@? złodziejstwo i układ

WIBOR jest ustalany metodą kaskady danych. Oznacza to hierarchię wagi danych wejściowych.

W pierwszej kolejności brane są pod uwagę transakcje. Nie jest prawdą, że takie transakcje nie występują. Nazywane jest to kwotowaniem modelowym. W zależności od transakcji dane mają różną wagę. Są to trzy poziomy. Poziom pierwszy

@marcpol: Nie można. Kredyt załatwiałem w 2018 roku i podpisywałem papier, że zapoznałem się z symulacją, która pokazywała jak zmieni się rata przy zmianie WIBORu. Wszystko przejrzyste.

@liga: Od kilku lat banki bardzo dbają o spełnienie obowiązków informacyjnych, nie oznacza to jednak, że zawsze w przeszłości tak to wyglądało.

@liga: Zgadzam się :)