Aktywne Wpisy

qwe_ +3

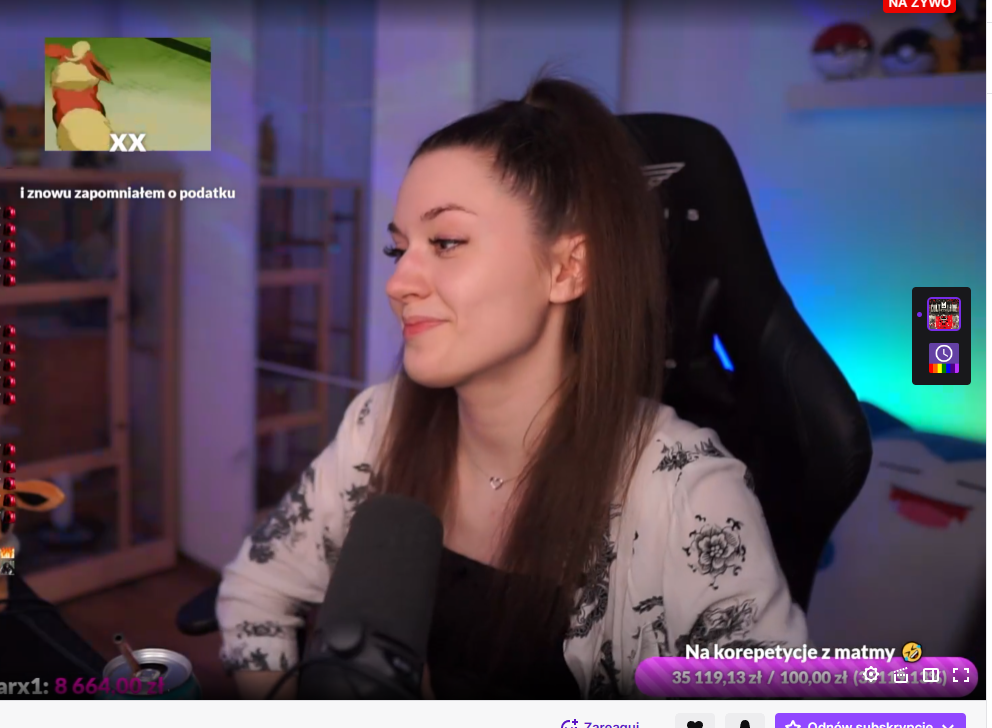

To jakiś rekord polskiego twitcha? Gość wpłacił łącznie 35k na jednym streamie. Najs

#famemma #polskiyoutube

#famemma #polskiyoutube

źródło: Zrzut ekranu 2024-02-24 022216

Pobierz{kind=link}

Piękny spęd dzisiaj normictwa w social mediach z powodu Dnia Walki z Depresją xD szkoda tylko że jak faktycznie się pojawiają osoby z problemami w ich otoczeniu to przeważnie mają to w dupie. Ale za to przynajmniej storiski poleciały jak to należy dbać o ludzi wokół xD

#depresja #samotnosc #samobojstwo #bekaznormictwa

#depresja #samotnosc #samobojstwo #bekaznormictwa

Aktywne Znaleziska

1. Sposób wyliczania dopłaty oraz łączne oprocentowanie hipoteki w programie

2. Limity dla budowy domu, singli, małżeństw

3. Preferencyjne warunki liczenia zdolności

4. Oferta banków oraz przyjmowane już prewnioski

W telegraficznym skrócie. Błędnie było mówione i sam przyznaje się, że na samym początku tak mówiłem, że oprocentowanie tego kredytu to będzie marża + 2%. Co gorsza dalej wszędzie się tak mówi. Oferta wyliczana będzie na podstawie czasowo stałego oprocentowania, które aktualnie wynosi 8.3-8.8% w poszczególnych bankach. Dopłata będzie wynosić tyle, że oprocentowanie łączne to około 3%, mniej niż wydawało się początkowo, nadal więcej niż w nazwie programu. Dopłata będzie obliczana na podstawie WIRONu(x1.2), później wejdzie w życie wskaźnik BGK. Co do BGK ciekawym i nie do końca potwierdzonym faktem jest możliwość łączenia kredytu 2% z mieszkaniem bez wkładu. W tym przypadku miałyby nie obowiązywać limity za metr kwadratowy. Informację tą potwierdzę do następnego wpisu. Możliwe będzie także wniesienie 10% wkładu własnego.

Przy budowie domu możemy maksymalnie wydać milion złotych na całą inwestycje. Wynika to z zsumowania 600 tysięcy złotych kredytu, działki o wartości 200000 zł i wkładu gotówkowego. Zupełnie inaczej jest gdy chcemy wnioskować o kredyt na dokończenie budowy domu. Wtedy maksymalne limity to 100 tysięcy dla singli i 150 tysięcy dla małżeństw. Normalnie limity to dla przypomnienia 500/600 tysięcy złotych.

Rata w Bezpiecznym Kredycie 2% to rata malejąca, kredyt można nadpłacać w pierwszych 3 latach do wysokości 1 raty, po 3 latach dowolnie/całkowicie. Rata malejąca oznacza stały poziom spłacaonego kapitału. Początkowo rata jest wyższa niż przy racie stałej(popularniejszej do tej pory). NIższa rata + preferencyjnie liczona zdolność oznacza podniesienie jej o conajmniej 30%.

Od 15 czerwca możecie się do mnie zgłaszać i wypełniać prewnioski w bankach Pekao, Alior. W innych bankach od 3 lipca. Na pewno warto będzie wziąć pod uwagę ING, Pekao i Millenium, które do tej pory miały korzystne oferty stałego oprocentowania oraz niski cross-sell. Nie będzie limitów w 2023 roku, kolejne lata zakładane zainteresowanie 40000 wniosków. Ceny? Nadal trajektoria wzrostowa.

Zostawcie kilka plusów. Następny wpis powstanie na podstawie zadawanych przez was pytań. Pojawia się ich wiele więc wybiorę najciekawsze z nich i jeszcze w tym tygodniu wrzucę aktualizację i zawołam was do wpisu.

Dla mnie jest praca intelektualna w Polsce - coś, co dla roboli twojego pokroju pozostaje marzeniem i kompleksami jednocześnie xD