Aktywne Wpisy

srgs +151

marza jest marza bo wiadomka ze mieszkanie jest jak capucina

#nieruchomosci

#nieruchomosci

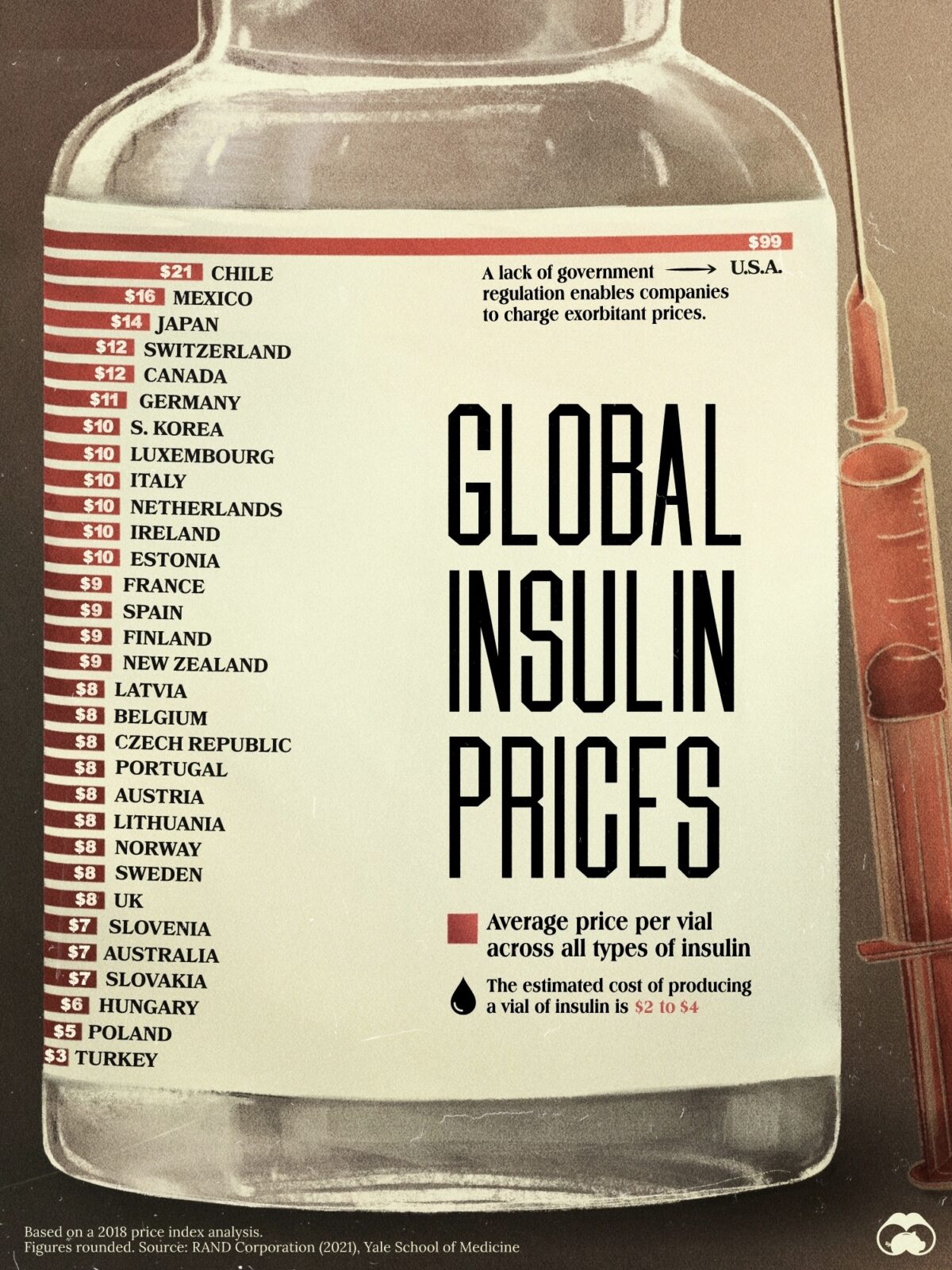

źródło: Global-Insulin-Price-e1699935372494

Pobierz{kind=link}

Milo900 +38

źródło: temp_file3372063145138456150

Pobierz{kind=link}

Aktywne Znaleziska

Nowy rok to okres bardzo dynamicznych zmian dla kredytobiorców. Tak jak w poprzednich wpisach skupię się na praktycznych rozwiązaniach które warto uwzględnić posiadając lub starając się o kredyt hipoteczny. Poprzednia seria cieszyła się dużą popularnością i liczę, że będzie tak ponownie. Zostawcie plusa pod komentarzem. Następna publikacja będzie dotyczyć zbliżających się ofert kredytów z niższą marżą. Przygotowałem pod ten temat wiele statystyk oraz praktyczne narzędzie które pomoże wybrać najlepszy moment tak aby osiągnięta korzyść była jak największa.

Prowizja za spłatę kredytu. Głównie w kredytach hipotecznych, ale także firmowych lub gotówkowych. Jej wysokość to najczęściej 2-4%. Kosztu tego można w łatwy sposób uniknąć. Jak to zrobić? Prowizja za spłatę całkowitą i nadpłatę to dwa odrębne koszty. Wykorzystując ten fakt i posiadając koszt nadpłaty 0%, a koszt spłaty całkowitej 3% jak na przykład w mBanku możemy spłacić kapitał w 99.9%. Następnie symboliczną ostatnią złotówkę która zamyka nasz kredyt spłacić osobnym przelewem. Tego typu narzucone opłaty zgodnie z prawem obowiązują przez pierwsze 3 lata trwania kredytu. Patent ten oczywiście zadziała tylko wtedy gdy koszt nadpłaty wynosi 0% lub jest niższy od kosztu spłaty całkowitej.

Sprawa wydaję się być prosta i logiczna, jednak nie zajmując się tym na co dzień mało kto skorzystał z tej możliwości. Osoba pracująca bezpośrednio pod jakimś bankiem nie podsunie nam takiego rozwiązania. Interesem banku zawsze będzie pożyczyć jak najwięcej i na jak najdłużej. W interesie kredytobiorcy najlepiej wziąć jak najmniej i mieć swobodę decyzji. W dużej mierzy zależy ona właśnie od kosztów dodatkowych takich jak przytoczone wyżej koszty. Wiele osób w obliczu podniesienia stóp procentowych spłaca swoje kredyty wcześniej. Może w waszym przypadku uniknięcie tej prowizji będzie możliwe.

Prowizja za wcześniejszą spłatę występuję także we wszystkich ofertach z stałym oprocentowaniem. Ten typ kredytu to najczęściej poruszana kwestia w ostatnich tygodniach. Aktualnie oprocentowanie wynosi nieco ponad 6%. Gdyby stopy zostały obniżone szybciej niż się spodziewamy opłacalność powrotu na zmienne oprocentowanie będzie uzależniona od wysokości kary umownej. Wszystkie te parametry kredytu warto kontrolować, rozumieć i uwzględniać w planach związanych z obsługą naszej hipoteki. W razie czego jestem dostępny i pomogę.

źródło: comment_1644933304kFjpxOT0ADj9OfH1G8bZoy.jpg

Pobierz@droetker4: Nie jest tak jak piszesz.

@droetker4: No to tak z ciekawości, w którym banku skubią za wcześniejszą spłatę przy stałej stopie? Skoro robiłeś, to powinieneś wiedzieć.

@droetker4: To nieprawdziwa informacja.

Do tego w tym banku można przejść ze zmiennego na stałe w dowolnym momencie na wniosek kredytobiorcy.

Jeśli chodzi o Twój patent to warto dodać kilka niuansów:

1. Zazwyczaj bank określa minimalną kwotę prowizji za wcześniejszą spłatę (kredyty sprzed 2017), czyli jest to przykładowo 2% od pozostałego kapitału, nie mniej niż 300pln. Czyli zamiast złotówki można równie dobrze zostawić 15k pln i będzie to skutkowało taką samą opłatą.

2. Nie jestem pewien, czy obecnie wszystkie banki dają możliwość wykonania nadpłaty w dowolnym momencie, ale na pewno w starszych umowach w PKO BP, było tak, że nadpłatę można było zlecać tylko na 3 dni przed terminem spłaty raty, gdzie nadpłata dokonywała się następnego dnia po wymaganej racie. Do tego aby wykonać całkowitą spłatę, trzeba było wykonać dyspozycję po przeliczeniu harmonogramu po nadpłacie. W skrajnych przypadkach czas wykonania obu ruchów zajmował ponad miesiąc czasu. Może to być kłopotliwe jeśli załóżmy chcemy sprzedać nieruchomość obciążoną hipoteką, a z pieniędzy ze sprzedaży spłacić kredyt. Jest to oczywiście do wykonania, ale być może trzeba będzie uwzględnić terminy u notariusza, ewentualnie w banku jeśli kupujący finansuje zakup

Wątpię, aby wyłączali cokolwiek w bankowości on-line...

Komentarz usunięty przez autora

@lipszczak: @rulon332: W PKO BP w tej chwili nie ma możliwości nadpłat online w przypadku czasowo stałego oprocentowania.