Treść przeznaczona dla osób powyżej 18 roku życia...

konto usunięte via Android

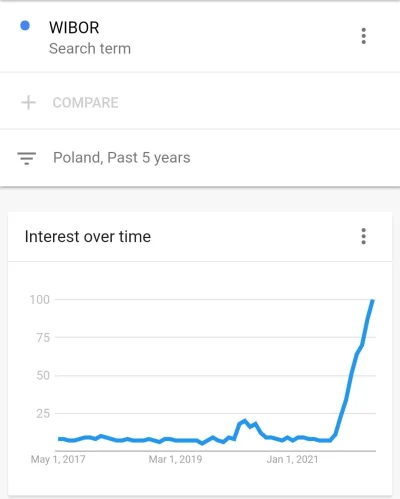

@NieistotneKto: tak i Ci którzy wiedzą że nie spełnia kryteriów dyrektywy BMR o wskaźnikach referencyjnych, dlatego się plują:)

jaki poziom stóp WKP Invesments ocenia jako usprawiedliwony powód do niespłacania kredytu i stwierzenia ze ktos nie da rady i jest niewinny w oczach wykopów? Bo nawet jak ktos brał kredo na stopach 2% a zaraz wyskoczy 8% i mu rata wzrosnie razy 3 to czy wedlug was tez był głupi bo nie wziął pod uwage buforu 3x obecna rata? czy jak stopa dojdzie do 10% + marża to tez bedziecie mówic

@marek-krakow: oczywiście, tak samo jak banki prowadzą niewłaściwie swoją działalność i powinny w związku z tym zbankrutować wtedy powinny po prostu zbankrutować, nie wolno im pomagać ani ich dokapitalizowywac, och wait.... :)

Chyba trzeba wprowadzić nowy tag #sushiodbanksterazawpis bo widzę, że jak lew bronisz tych oszustów którzy są ponad prawem, a dokładnie całe ryzyko niezależnie od tego jak nieprawdopodobne by było przerzucasz na maluczkich:)

Chyba trzeba wprowadzić nowy tag #sushiodbanksterazawpis bo widzę, że jak lew bronisz tych oszustów którzy są ponad prawem, a dokładnie całe ryzyko niezależnie od tego jak nieprawdopodobne by było przerzucasz na maluczkich:)

@marek-krakow: Po pierwsze nie mam kredytu, po drugie jest coś pomiędzy byciem debilem który spekuluje na flipowaniu mieszkaniami na tani kredyt, a byciem dymanym przez banki i rząd.

Ale oczywiście polak robak który po prostu ze swojej zawiści uczynił sposób na życie tego nie zrozumie

Ale oczywiście polak robak który po prostu ze swojej zawiści uczynił sposób na życie tego nie zrozumie

Piękny rząd, dyma kredyciarzy na zmiennej, wydyma tych na stałej, wyduma oszczędzających, wydyma jednym słowem wszystkich.

#kredythipoteczny #nieruchomosci #wibor

#kredythipoteczny #nieruchomosci #wibor

@powaznyczlowiek: oczywiście i nie ma żadnego problemu z tym, że wskaźnik ten nie spełnia norm dyrektywy BMR dotyczącej wskaźników referencyjnych, a magicznie drugi wskaźnik referencyjny dopuszczony przez KNF jest 4x niższy niż WIBOR ale nikt poza bankami spółdzielczymi go nie stosuje. To jak to, oba mają robić to samo, oba spełniają kryteria, jeden nadyma kabzy bankom, drugi nie, ale banki stosują ten pierwszy, ciekawe dlaczego,hmm.....

Treść przeznaczona dla osób powyżej 18 roku życia...

{kind=link}

{kind=link}

#anonimowemirkowyznania

Za chwilę miną cztery lata, od kiedy wziąłem kredyt ze stałą ratą w ING (to był 2018 rok).

Powiedzcie mi, wykopki najeżdżające na "kredyciarzy" zamiast na kastę rządowo-bankową, co konkretnie mam zrobić za rok, jak mi zaproponują cudowne przedłużenie warunków pewnie gdzieś w okolicach 15% RRSO? Bo zakładam, że WIBOR dojdzie do nawet 12-13 %.

Skąd ta nienawiść do ludzi, którzy po prostu chcieli kupić mieszkanie? Czemu tak wychwalacie glapę i

Za chwilę miną cztery lata, od kiedy wziąłem kredyt ze stałą ratą w ING (to był 2018 rok).

Powiedzcie mi, wykopki najeżdżające na "kredyciarzy" zamiast na kastę rządowo-bankową, co konkretnie mam zrobić za rok, jak mi zaproponują cudowne przedłużenie warunków pewnie gdzieś w okolicach 15% RRSO? Bo zakładam, że WIBOR dojdzie do nawet 12-13 %.

Skąd ta nienawiść do ludzi, którzy po prostu chcieli kupić mieszkanie? Czemu tak wychwalacie glapę i

@Janusz_Lubikwasa: No to niebawem przekonasz się jak nasza to zniesie :) Tak jak pisze @mickplw innym poście - FED porządnie podniesie stopy, a dokładnie na to się zanosi, to zobaczysz jak się osra RPP i nie będzie wiedziała co zrobić czy podnieść stopy o 150-200 pb (tak jak powinni zrobić) czy max te 100 pb i przymilać się wyborcom PiSu, ale równocześnie ryzykować dalszym wzrostem inflacji

Nie śledzę jakoś uważnie wszystkich doniesień z rynku finansowego, ale jest jakiś konkretny powód dla którego przedświąteczny spadek FRA do około 6,8 wobec wcześniejszego szczytu w granicach 7,1 nagle w---------ł w górę do 7,6?

#nieruchomosci

#nieruchomosci

@dobrowolskii: Wiem że będzie tyle, będzie nawet więcej, ja się pytam skąd ten nagły skok? Z reguły jest to odpowiedź na jakieś wydarzenie które drastycznie zmienia oczekiwania rynku i trzeba znacznie szybciej dopasować je do zmieniającej się rzeczywistości. Po prostu niczego takiego nie zauważyłem a wcześniej nie było sytuacji żeby w godzinę był skok o 0,4%

@haha123: Zastanawia mnie ten punkt z wzrostem wynagrodzeń, bo rozumiem że one były, tym niemniej większość Polaków wciąż wzrosty pensji to widzi jak świnia niebo a nawet jeśli, to są one w granicach 100-200 zł brutto na miesiąc w korpo. Więc jakoś trudno mi sobie wyobrazić, że ceny mogą dalej rosnąć, a ludzie będą to sobie kompensować podwyżkami. Wszak nie ma u nas tradycji wpisywania do umów waloryzacji pensji o

@marek-krakow: Tyle razy już ten argument słyszałem że muszę w końcu zapytać - idiotą jest ktoś kto wziął kredyt i go grzecznie spłaca (jak absolutnie miażdżąca większość Polaków)?

@mklaudia: https://mfiles.pl/pl/index.php/Kontrakt_FRA

Można, nie wdając się w szczegóły z pewnym przybliżeniem stwierdzić, że jest to informacja o tym jaką wysokość oprocentowania banki przewidują w przyszłości (w przypadku linku poniżej jest to 6 miesięcy). Ponieważ kredyty w Polsce są indeksowane w oparciu o WIBOR to można przyjąć, że WIBOR będzie dążył za 6 miesięcy do wartości którą w tym momencie kontrakt FRA Ci sugeruje.

https://www.patria.cz/kurzy/PLN/6x12/fra/graf.html tu masz link do śledzenia

Można, nie wdając się w szczegóły z pewnym przybliżeniem stwierdzić, że jest to informacja o tym jaką wysokość oprocentowania banki przewidują w przyszłości (w przypadku linku poniżej jest to 6 miesięcy). Ponieważ kredyty w Polsce są indeksowane w oparciu o WIBOR to można przyjąć, że WIBOR będzie dążył za 6 miesięcy do wartości którą w tym momencie kontrakt FRA Ci sugeruje.

https://www.patria.cz/kurzy/PLN/6x12/fra/graf.html tu masz link do śledzenia

@Kiedysbedeczerwonka: No ale mnie to jakoś przerasta, serio. Ktoś się zarzyna ale uczciwie płaci (mimo wątpliwości co do legalności wskaźnika WIBOR), choćby nie wiem co się dało to płaci. Dłużników mamy malutko, wszelkie dane BIK wskazują, że Polacy zawsze sobie z kredytami dobrze radzili. Ilość osób która realnie chce żeby państwo cuda na kiju uskuteczniało z zamrażaniem WIBORu, z jakimś płaceniem za kogoś kredytu to jest margines, nie ma żadnego

Bankowi kryminaliści ustalili sobie na ile będą nas okradać:

3M: 5,43 (+0,06%)

6M: 5,73 (+0,08%)

#nieruchomosci

3M: 5,43 (+0,06%)

6M: 5,73 (+0,08%)

#nieruchomosci

Treść przeznaczona dla osób powyżej 18 roku życia...

Treść przeznaczona dla osób powyżej 18 roku życia...

#nieruchomosci #kredythipoteczny

źródło: comment_1651420920yTd3TaawXqV2UkDS0rGAlp.jpg

Pobierz@gorzki99: Polega na tym, że obie strony od początku znają zasady tego procederu :) Tylko wtedy jest to uczciwy handel :)

@gorzki99: No i w przypadku dobra takiego jak mieszkania olewanie ciepłym moczem flipperów jest możliwe tylko