TillCollapse via Wykop

@tether69: kto ma oszczędności recesji się nie boi 😝

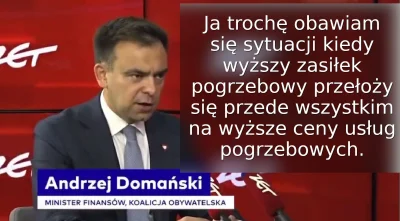

zasiłek pogrzebowy nie bo podniesie ceny

dopłaty do żłobków jak najbardziej mimo że podniosą ceny

dopłaty dla deweloperuchów jeszcze jak ale cen nie podniosą

XDDDDD

#nieruchomosci #polityka

dopłaty do żłobków jak najbardziej mimo że podniosą ceny

dopłaty dla deweloperuchów jeszcze jak ale cen nie podniosą

XDDDDD

#nieruchomosci #polityka

źródło: domanski

Pobierz

TillCollapse via Wykop

@wredny_bombelek: trzeba punktować całą tę głupotę.

TVN24 - właśnie powiedzieli wprost, że szanse kredyt 0% w styczniu są bliskie zeru oraz, że w obecnej formie jest ryzyko, że program podniesie ceny mieszkań i zmniejszy podaż na mieszkania. Oprócz tego pokazali wypowiedź Marcina Drogomireckiego który powiedział, że rynek potrzebuje spokoju i stabilizacji aby się unormować, a nie kolejnego pompowania kasy.

Mamy to mireczki, przebiliśmy beton ( ͡º ͜ʖ͡º)

#nieruchomosci

Mamy to mireczki, przebiliśmy beton ( ͡º ͜ʖ͡º)

#nieruchomosci

TillCollapse via Wykop

@Kolanka: dziwnym trafem te zapewnienia pojawiły się w momencie mówienia o strajku

{kind=link}

Na ten moment to wszystko wskazuje na to, że kredyty 0% zostaną dopchnięte kolanem i setki tysięcy ludzi, szczególnie młodych, zostanie pozbawiona jakiejkolwiek szansy na normalność na rynku mieszkaniowym.

No ale czego nie robi się dla sponsorów kampanii wyborczych, sami rozumiecie XD

Zamaszysty podpis postawi sam Donald Tusk.

#nieruchomosci #polityka

No ale czego nie robi się dla sponsorów kampanii wyborczych, sami rozumiecie XD

Zamaszysty podpis postawi sam Donald Tusk.

#nieruchomosci #polityka

TillCollapse via Wykop

@mickpl: Zrobimy plakacik z mordami tych co to pchali. Niech na głosy później nie liczą.

Kredyt 2% małe i średnie mieszkania poszły.

Zostały też te większe, rozwiązanie

Kredyt 0%

Ch w d* młodym i podatnikowi.

Kredyt 2% małe i średnie mieszkania poszły.

Zostały też te większe, rozwiązanie

Kredyt 0%

Ch w d* młodym i podatnikowi.

Nie wiem czy nadciąga recesja, wszyscy tak mówio, ale jeśli to:

1. Polski indeks zleci do piekła.

2. Zagraniczne spółki zaczną zamykać w Polsce swoje montownie finansowo informatyczne.

3.

1. Polski indeks zleci do piekła.

2. Zagraniczne spółki zaczną zamykać w Polsce swoje montownie finansowo informatyczne.

3.

TillCollapse via Wykop

@mickpl: plusuje tylko dlatego, że narracja jest przeciwko rynkowi nieruchomości, bo tak to trochę demagogią zawiewa.

Part V

Ceny nieruchomości mają istotny wpływ na stabilność systemu bankowego z kilku powodów:

1. Wartość zabezpieczeń: Kredyty hipoteczne są zabezpieczone nieruchomościami. Jeśli ceny nieruchomości rosną, wartość zabezpieczeń wzrasta, co zmniejsza ryzyko dla banków. W przeciwnym razie, gdy ceny spadają, wartość zabezpieczeń maleje, co może prowadzić do większego ryzyka dla banków, zwłaszcza jeśli wartość nieruchomości spada poniżej kwoty udzielonego kredytu.

2.

Ceny nieruchomości mają istotny wpływ na stabilność systemu bankowego z kilku powodów:

1. Wartość zabezpieczeń: Kredyty hipoteczne są zabezpieczone nieruchomościami. Jeśli ceny nieruchomości rosną, wartość zabezpieczeń wzrasta, co zmniejsza ryzyko dla banków. W przeciwnym razie, gdy ceny spadają, wartość zabezpieczeń maleje, co może prowadzić do większego ryzyka dla banków, zwłaszcza jeśli wartość nieruchomości spada poniżej kwoty udzielonego kredytu.

2.

TillCollapse via Wykop

@iamjashin: Tak, dla stabilności systemu owszem.

Part IV

Obiektywnie w kontekście programu tanich kredytów mieszkaniowych, który obejmuje dopłaty państwowe do kredytów, korzyści mogą mieć różnegrupypoza deweloperami i bankami, zwłaszcza w sytuacji spowolnienia gospodarczego i wysokich stóp procentowych. Oto, kto jeszcze może zyskać:

1. Kredytobiorcy: Ostateczni beneficjenci programu to osoby kupujące mieszkania, które mogą skorzystać z niższych kosztów kredytu dzięki dopłatom państwowym. To może ułatwić im zakup nieruchomości, obniżając obciążenia finansowe i poprawiając

Obiektywnie w kontekście programu tanich kredytów mieszkaniowych, który obejmuje dopłaty państwowe do kredytów, korzyści mogą mieć różnegrupypoza deweloperami i bankami, zwłaszcza w sytuacji spowolnienia gospodarczego i wysokich stóp procentowych. Oto, kto jeszcze może zyskać:

1. Kredytobiorcy: Ostateczni beneficjenci programu to osoby kupujące mieszkania, które mogą skorzystać z niższych kosztów kredytu dzięki dopłatom państwowym. To może ułatwić im zakup nieruchomości, obniżając obciążenia finansowe i poprawiając

TillCollapse via Wykop

@kosmita: A chu*** tam.

Jeszcze czas straciłem 😂

Zaskoczę Cię, jestem przeciw jakimkolwiek dopłatom.

Chcę tylko pokazać, że moje chcem czy nie chcem w próżni nie wisi.

“Moim zdaniem to nie ma tak, że dobrze albo że nie dobrze. Gdybym miał powiedzieć, co cenię w życiu najbardziej…” 😂

Jeszcze czas straciłem 😂

Zaskoczę Cię, jestem przeciw jakimkolwiek dopłatom.

Chcę tylko pokazać, że moje chcem czy nie chcem w próżni nie wisi.

“Moim zdaniem to nie ma tak, że dobrze albo że nie dobrze. Gdybym miał powiedzieć, co cenię w życiu najbardziej…” 😂

Part II

Kreacja pieniądza przez banki jest istotnym elementem systemu bankowego, który wpływa na kredyty hipoteczne. Oto, jak to działa:

1. Kredyt jako kreacja pieniądza: Kiedy bank udziela kredytu hipotecznego,nie wypłaca gotówki zistniejącychrezerw, lecztworzy nowe środki na rachunku klienta. Ten proces polega na zapisaniu kwoty kredytu na koncie klienta, co zwiększa

Kreacja pieniądza przez banki jest istotnym elementem systemu bankowego, który wpływa na kredyty hipoteczne. Oto, jak to działa:

1. Kredyt jako kreacja pieniądza: Kiedy bank udziela kredytu hipotecznego,nie wypłaca gotówki zistniejącychrezerw, lecztworzy nowe środki na rachunku klienta. Ten proces polega na zapisaniu kwoty kredytu na koncie klienta, co zwiększa

TillCollapse via Wykop

@notBart: Tak 50k jest wykorzystane przez banki między innymi na wpłacenie rezerwy obowiązkowej do banku centralnego, na pokrycie kosztów, na udzielenie kolejnych kredytów oraz wypłatę dywidendy. Pieniądze mogą zostać zainwestowane np. na rynkach finansowych, kupno akcji oraz obligacji.

Dług na poziomie państwa traktujemy inaczej niż dług jednostki/obywatela. Jednostka musi go spłacić a państwo tylko utrzymać. Na dług państwa nie patrzymy jak na wartość liczbową. Powinniśmy go interpretować w pewnym kontekście

Dług na poziomie państwa traktujemy inaczej niż dług jednostki/obywatela. Jednostka musi go spłacić a państwo tylko utrzymać. Na dług państwa nie patrzymy jak na wartość liczbową. Powinniśmy go interpretować w pewnym kontekście

TillCollapse via Wykop

@notBart: Tak, ten pieniądz nie zostaje jakoś magicznie umorzony. Pozostaje w systemie czy tam obiegu. Co lepsze na podstawie tych 100k zostaje wygenerowane jeszcze więcej pieniądza. Sprawdz pod którymś partem właśnie to opisałem.

Part I

Odnośnie tego, że coraz więcej osób w komentarzach sugeruje, że sektor bankowy także czerpie zyski z programów wprowadzonych przez nierządy przyjrzyjmy się jak to działa.

Część pierwsza to ta najbardziej przystępna i intuicyjna.

Banki zarabiają na kredytach hipotecznych głównie na dwa sposoby:

Odnośnie tego, że coraz więcej osób w komentarzach sugeruje, że sektor bankowy także czerpie zyski z programów wprowadzonych przez nierządy przyjrzyjmy się jak to działa.

Część pierwsza to ta najbardziej przystępna i intuicyjna.

Banki zarabiają na kredytach hipotecznych głównie na dwa sposoby:

TillCollapse via Wykop

@PfefferWerfer:

“A gdzie mechanizm

Nie byłoby problemu gdyby bank był pośrednikiem pomiędzy lokatami a kredytobiorcami i brał procent marży za wzięcie na siebie ryzyka. Mielibyśmy wtedy 100k depozytów, 100k kredytów i odsetki dla wszystkich od kwoty 100k.

“A gdzie mechanizm

TillCollapse via Wykop

@mickpl: to tylko pokazuje jak zmanipulowany jest to rynek.

#nieruchomosci #gielda

Uuuu, shit is getting real, widzę, że wskaźnik sahm rule aktywowany. Jak ostrzegałem niedawno, że podobne warianty tego wskaźnika i wersja dla poszczególnych stanów się odpalają to się nikt nie zainteresował nawet. Teraz się zacznie zabawa.

Swoją drogą pomódlmy się za autorkę wskaźnika Claudie Sahm, która cierpi na ciężki przypadek politycznego n----------a mózgowego i stwierdziła że teraz przed wyborami to jej wskaźnik nie działa(oczywiście popiera demokratów),

Uuuu, shit is getting real, widzę, że wskaźnik sahm rule aktywowany. Jak ostrzegałem niedawno, że podobne warianty tego wskaźnika i wersja dla poszczególnych stanów się odpalają to się nikt nie zainteresował nawet. Teraz się zacznie zabawa.

Swoją drogą pomódlmy się za autorkę wskaźnika Claudie Sahm, która cierpi na ciężki przypadek politycznego n----------a mózgowego i stwierdziła że teraz przed wyborami to jej wskaźnik nie działa(oczywiście popiera demokratów),

źródło: temp_file31624705484670533

Pobierz{kind=link}

TillCollapse via Wykop

Nie słuchajcie nigdy czarodzieji, którzy zapewniają o tym, że ich przepowiednia się ziści. Nikt nie wie jak głęboki może być kryzys czy spowolnienie, a spowolnienie trwa już od dłuższego czasu.

Nigdy nie trafisz w dołek, bez łudu szczęścia oczywiście. W końcu ile nieprzewidywalnych sytuacji doprowadziło do aktualnego stanu?

Nigdy nie trafisz w dołek, bez łudu szczęścia oczywiście. W końcu ile nieprzewidywalnych sytuacji doprowadziło do aktualnego stanu?

TillCollapse via Wykop

Treść przeznaczona dla osób powyżej 18 roku życia...

#nieruchomosci