Aktywne Wpisy

WielkiNos +537

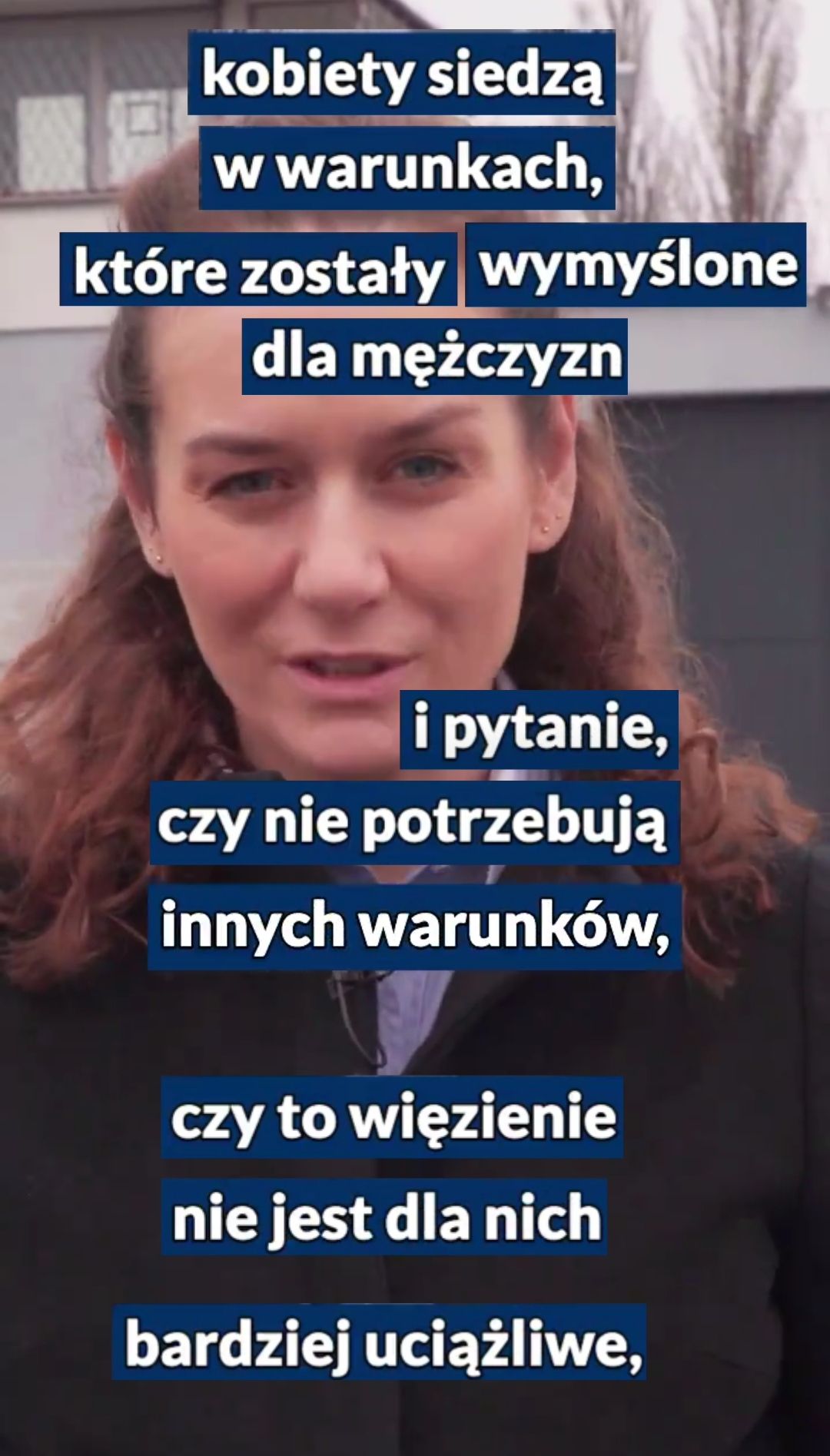

Pani wiceminister odwiedziła więzienie kobiece na Grochowie i tak ją poruszyło, że kobiety, które się tam znalazły z powodu popełnienia przestępstwa przebywają w takich samych warunkach co mężczyźni, którzy popełnili podobne przestępstwa, że teraz nie może spać po nocach zastanawiając się czy więzienie nie jest dla kobiet zbyt uciążliwe.

#pieklokobiet #bekazlewactwa #wiezienie #dyskryminacjamezczyzn #rownouprawnienie

źródło: temp_file4505132321957436309

Pobierz{kind=link}

Oskaros +8

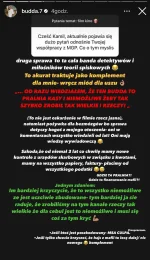

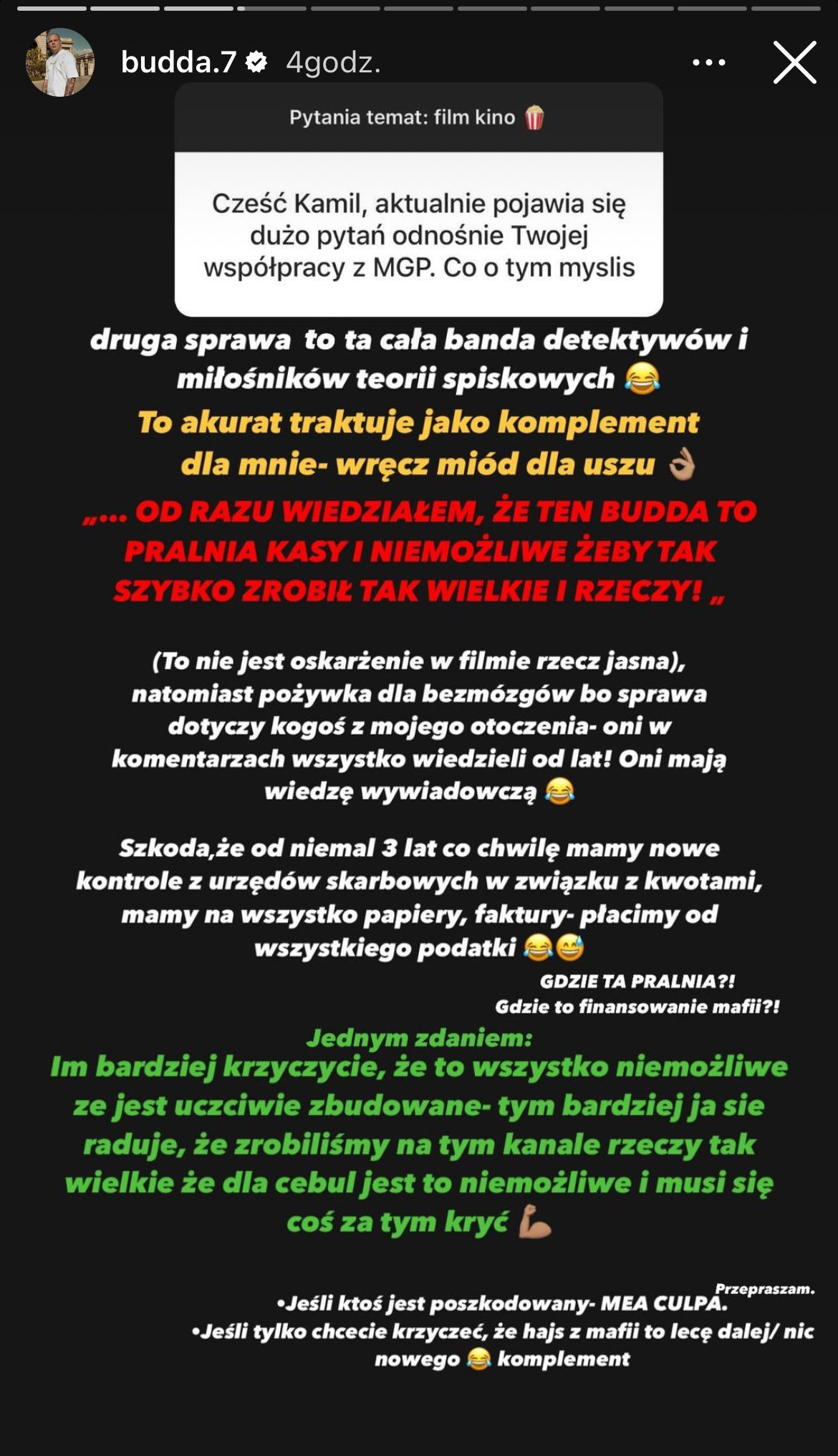

Z drugiej strony jeśli budda to wielki słup mafiozów to dlaczego nigdy nie wpadł ani nie ma ani jednego promila takiego tyci tyci dowodu że coś go łączy z mafiozami.

Sam prowadzę firmę i wiem jak wygląda skarbówka, trudno jest w tych czasach robić wałki. Tzn inaczej. Walki jest robić prosto ale równie prosto jest w nie wpaść, a trudno jest zrobić wałki które nigdy nie wyjdą na jaw. Nawet ten ziomek

Sam prowadzę firmę i wiem jak wygląda skarbówka, trudno jest w tych czasach robić wałki. Tzn inaczej. Walki jest robić prosto ale równie prosto jest w nie wpaść, a trudno jest zrobić wałki które nigdy nie wyjdą na jaw. Nawet ten ziomek

źródło: IMG_1818

Pobierz{kind=link}

Aktywne Znaleziska

Pytanie z prośbą o konkretne odpowiedzi bez offtopu.

Załóżmy, że mam 300k PLN na koncie i mam dwie opcje:

1) Kupuję za nie mieszkanie na wynajem (4-5% zwrot po miesięcznych opłatach i podatkach)

2) Kupuję mieszkanie na kredyt (50k wkładu własnego) i najemca spłaca raty (4,4% RRSO @ 20 lat), a reszta ląduje na lokacie (250k @ 2,7%).

W przypadku pierwszym wszystko jasne i śpię spokojnie. Ale druga opcja nie jest już dla mnie oczywista. Staram się wszystko możliwe realnie liczyć i wychodzi, że przy obecnej sytuacji na rynku mieszkanie nie tylko samo by się spłacało a nawet trochę by na mnie zarabiało. Do tego mam bezpieczny zysk z lokat i 250k peelenów "pod ręką". Jeśli zysk z wynajmu w następnych latach spadnie poniżej kosztu raty kredytu, to zrywam lokatę i wcześniej spłacam kredyt (+3% za wcześniejszą spłatę, -x% spłaconego przez ostatnie lata). Jeśli cena najmu wzrośnie, to cieszę się z dodatkowych pieniędzy.

Warto dodać, że inflacja gra tu na moją korzyść, bo w teorii wartość raty powinna spać a koszt najmu powinien pójść do góry. Dochodzi też korzyść procentu składanego na lokatach. No i fakt, że nawet jak będę zmuszony wcześniej spłacić kredyt, to i tak będzie to kwota mniejsza o tyle, ile najemcy w niego już włożyli.

O czym nie pomyślałem? Co byście wybrali Wy?

#inwestycje #nieruchomosci #ekonomia #kredyt

Dziekuje pozdrawiam.

@Ancro: najemca spłaca jak mieszka.. policz, że studenci zwiną się w czerwcu i wrócą we wrześniu.

Albo musisz zjechać z ceny, żeby wynająć komukolwiek

Komentarz usunięty przez autora

Co do tematu: Nie lepiej wybrać opcję 1. i razie czego czego wziąć kredyt hipoteczny i przejść do opcji 2? W ten sposób ty pożyczasz od banku na 4.4 i pożyczasz bankowi na 2.7 -> czyli po prostu oddajesz 1.7% bankowi.

Ja z takim kapitałem szukałbym Inwestycji z wyższą stopą zwrotu to po pierwsze,

po drugie nie bawiłbym się w kredyty z bankiem, banki ostatnio cienko przędą i szukają jeleni tak naprawdę

do tego dochodzą przepisy które tak jak na Cyprze (wszystko zaczęło się od upadku największego banku inwestycyjnego w USA Lehman Brothers w 2008r)

Dla przypomnienia, aby ratować upadające banki na Cyprze rząd zgodził się na częściową kradzież depozytów, które miały

Komentarz usunięty przez autora