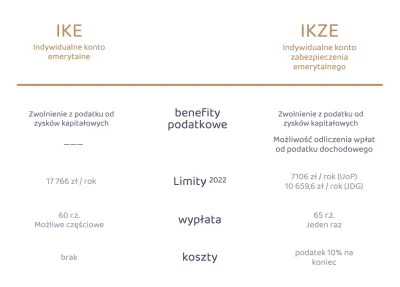

Kilka istotnych informacji dotyczących kredytów hipotecznych przed końcem roku.

Czyli między innymi o stopach procentowych, różnicach w WIBORZE 3M i 6M oraz o zdolności kredytowej w przypadku osób na ryczałcie. W ostatnim czasie zapadło wiele decyzji które mają wpływ na to jak wygląda sytuacja kredytowa na przełomie 2021 i 2022 roku. Nowy Ład, konieczność podnoszenia stóp procentowych i zmiany w ofertach banków.

Zacznijmy od stóp procentowych. Aktualnie WIBOR 3M wynosi 1.82%, a WIBOR 6M 2.19%. Różnica między tymi dwoma wartościami jest historycznie wysoka. 6 miesięczny WIBOR obowiązuje dłużej, oprocentowanie naszego kredytu zmienia się w dłuższych cyklach. Banki przewidując dalsze wzrosty stóp procentowych ubezpieczyły się podnosząc jego wartość. Nie koniecznie oznacza to zapowiedź wysokich podwyżek, bardziej ich nagłości oraz bliskiego horyzontu czasowego. Przy analizowaniu ofert hipoteki warto wziąć pod uwagę na ilu miesięcznym WIBORZE będzie oparte oprocentowanie. Biorąc pod uwagę, że mechanizm stóp procentowych wpływa tylko na niewielką część inflacji podnoszenie stóp procentowych powinno się zatrzymać na poziomie 3%. Analitycy często wskazują wartość 2.25%, co według mnie jest optymistycznym scenariuszem. W inflacje uderzamy także innym bodźcem w postaci obniżenia akcyzy na paliwo.

Co

Czyli między innymi o stopach procentowych, różnicach w WIBORZE 3M i 6M oraz o zdolności kredytowej w przypadku osób na ryczałcie. W ostatnim czasie zapadło wiele decyzji które mają wpływ na to jak wygląda sytuacja kredytowa na przełomie 2021 i 2022 roku. Nowy Ład, konieczność podnoszenia stóp procentowych i zmiany w ofertach banków.

Zacznijmy od stóp procentowych. Aktualnie WIBOR 3M wynosi 1.82%, a WIBOR 6M 2.19%. Różnica między tymi dwoma wartościami jest historycznie wysoka. 6 miesięczny WIBOR obowiązuje dłużej, oprocentowanie naszego kredytu zmienia się w dłuższych cyklach. Banki przewidując dalsze wzrosty stóp procentowych ubezpieczyły się podnosząc jego wartość. Nie koniecznie oznacza to zapowiedź wysokich podwyżek, bardziej ich nagłości oraz bliskiego horyzontu czasowego. Przy analizowaniu ofert hipoteki warto wziąć pod uwagę na ilu miesięcznym WIBORZE będzie oparte oprocentowanie. Biorąc pod uwagę, że mechanizm stóp procentowych wpływa tylko na niewielką część inflacji podnoszenie stóp procentowych powinno się zatrzymać na poziomie 3%. Analitycy często wskazują wartość 2.25%, co według mnie jest optymistycznym scenariuszem. W inflacje uderzamy także innym bodźcem w postaci obniżenia akcyzy na paliwo.

Co

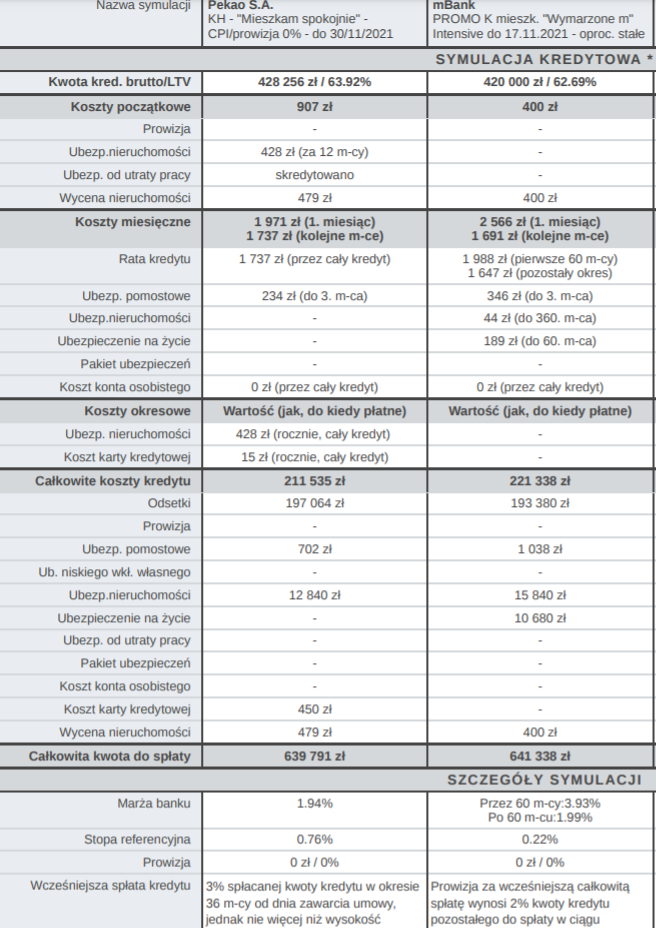

źródło: comment_1637932863tXbH1lRIpr9XtjkqZ9Wzhj.jpg

PobierzWołam użytkowników, którzy zaplusowali następujący wpis lub komentarz:

https://www.wykop.pl/wpis/61297677/po-krotkiej-przerwie-zapraszam-was-do-kolejnej-ods/#comment-217380465

https://www.wykop.pl/wpis/61297677/po-krotkiej-przerwie-zapraszam-was-do-kolejnej-ods/#comment-217380465

@droetker4: raczej nie poruszałbym takiego tematu jak nie masz 100% pewności i nie działasz w hipotekach. Potem błędne informacje są przekazywane dalej.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

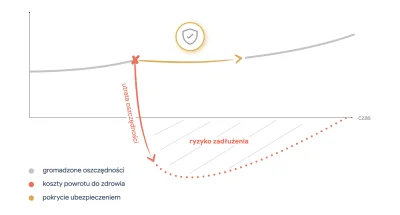

Wszystkie przytoczone wyżej działania to codzienne aspekty finansów osobistych. Dyskusja na wykopie często dotyczy sytuacji kredytowo-ekonomicznej, najlepszych sposobów na inwestycje, podatków i zmian w prawie. Sam w tej dyskusji uczestniczę, pokazuje liczby i przykłady pewnych oszczędności czy optymalizacji. Warto skupić się jednak na tym co codziennie, każdego dnia dzieje się z naszymi pieniędzmi. Prowadzenie budżetu domowego, porządek w posiadanych umowach finansowych, przejrzyste i jasno określone plany na najbliższe lata to klucz do sukcesu. Dopiero potem przechodzimy do realizacji celów, dobieramy różne strategie. Jeśli już jakiś cel zrealizowaliśmy, na przykład mamy kredyt równie ważna jest jego obsługa. To tutaj znajdują się oszczędności i zyski.

Według statystyk zawieramy od 100-150 umów finansowych w ciągu życia. Wliczają się w to odnawianie co roku ubezpieczenia majątkowe, lokaty i zmiany kont bankowych, kredyty, inwestycje i ubezpieczenia życiowe. Każda z tych umów ma unikalną konstrukcję, są opcje lepsze i gorsze, są też fatalne. Przed zawarciem musimy przeprowadzić gruntowną analizę lub musi to za nas zrobić ktoś. W trakcie trwania umów warto segregować dokumenty, przechowywać je online i mieć wszystko pod ręką. Po to żeby zareagować gdy na rynku pojawia się opcja zmiany danego rozwiązania na lepsze. Musimy mieć przejrzyste i łatwo dostępne informacje. Na przykład obniżenie marży o 0.5 p.p to 50 tysięcy oszczędności dla kwoty pół miliona złotych. Oferty się dynamicznie zmieniają także jeśli chodzi o rynek ubezpieczeń czy inwestycji. Realnie możemy poprawiać warunki i koszty posiadanych rozwiązań.

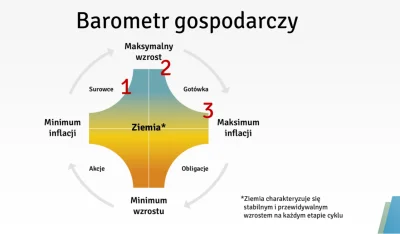

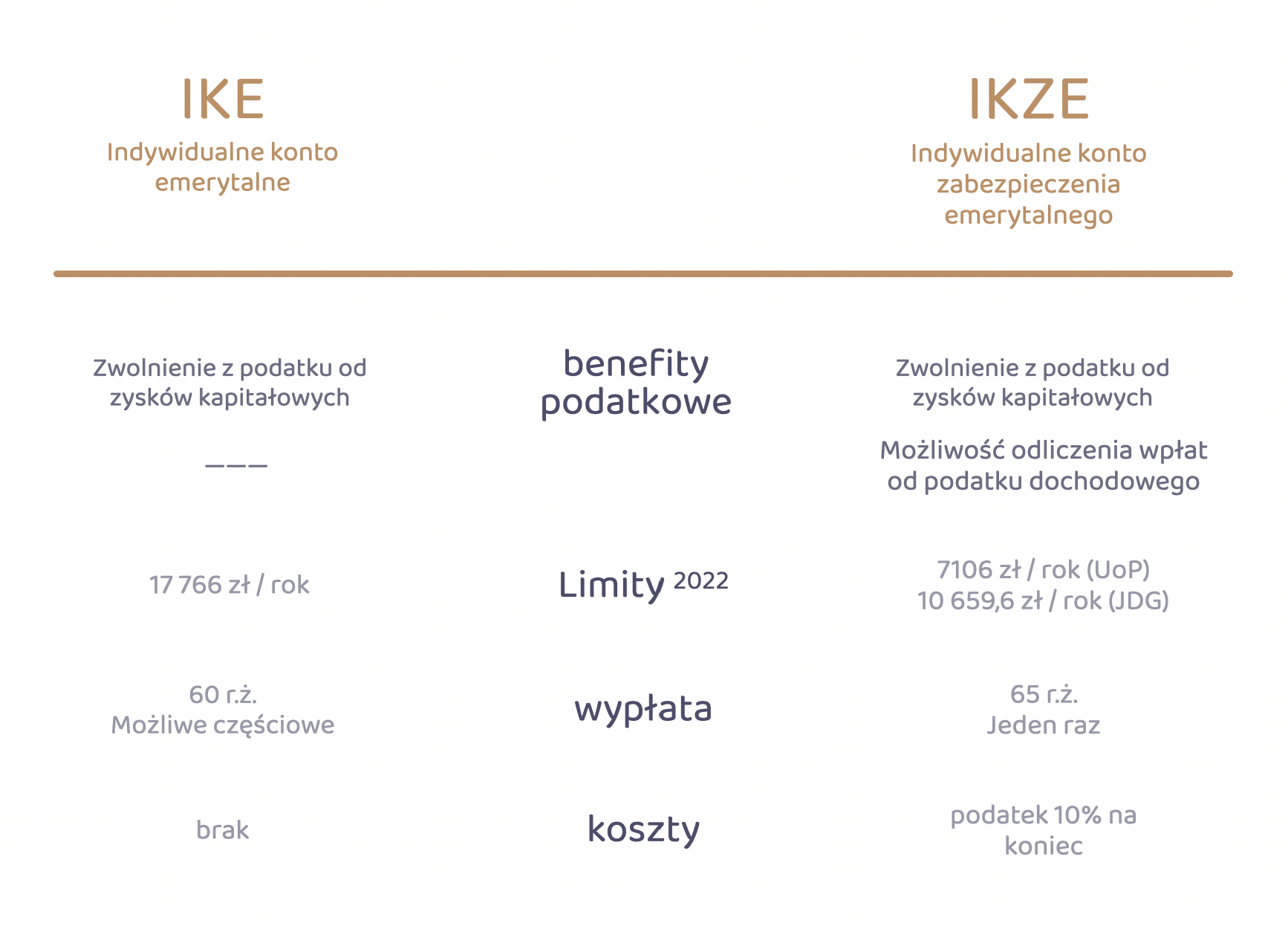

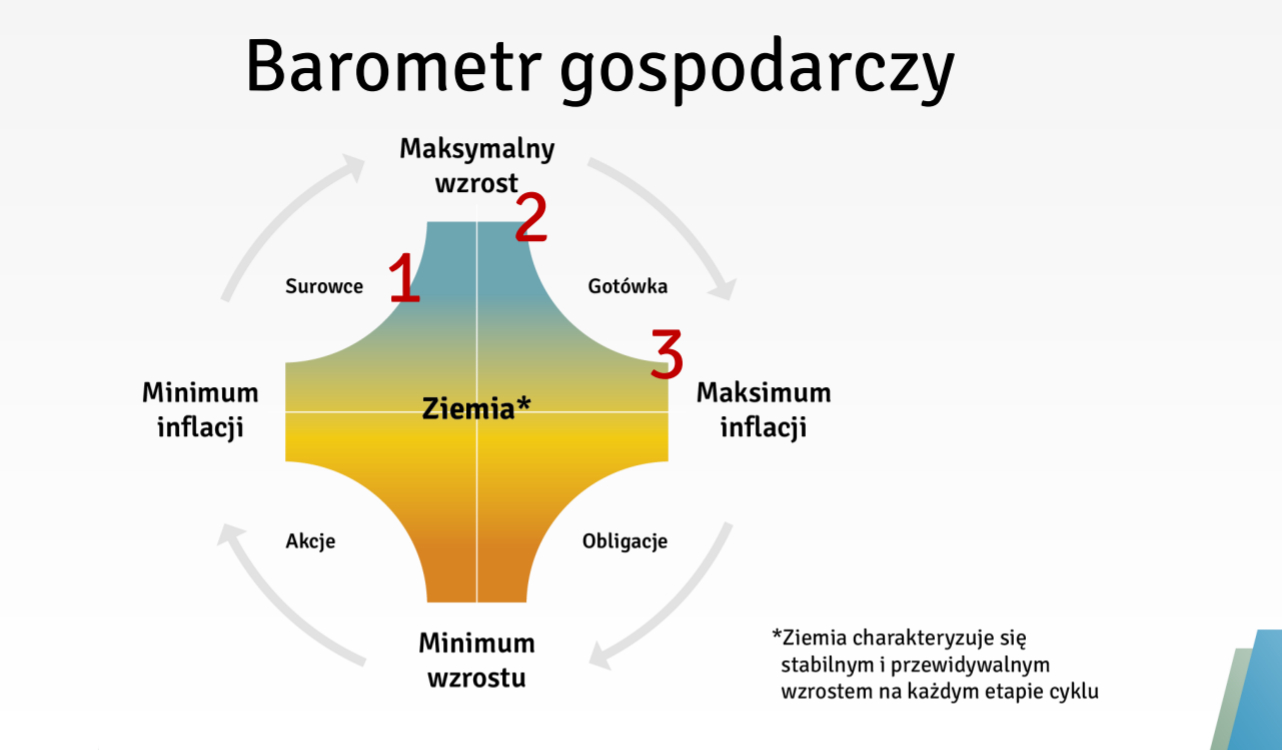

Cykle

źródło: comment_1639576153EIF0bu8sqKG8j0uKVtymJl.jpg

Pobierz