Aktywne Wpisy

Ataxia +537

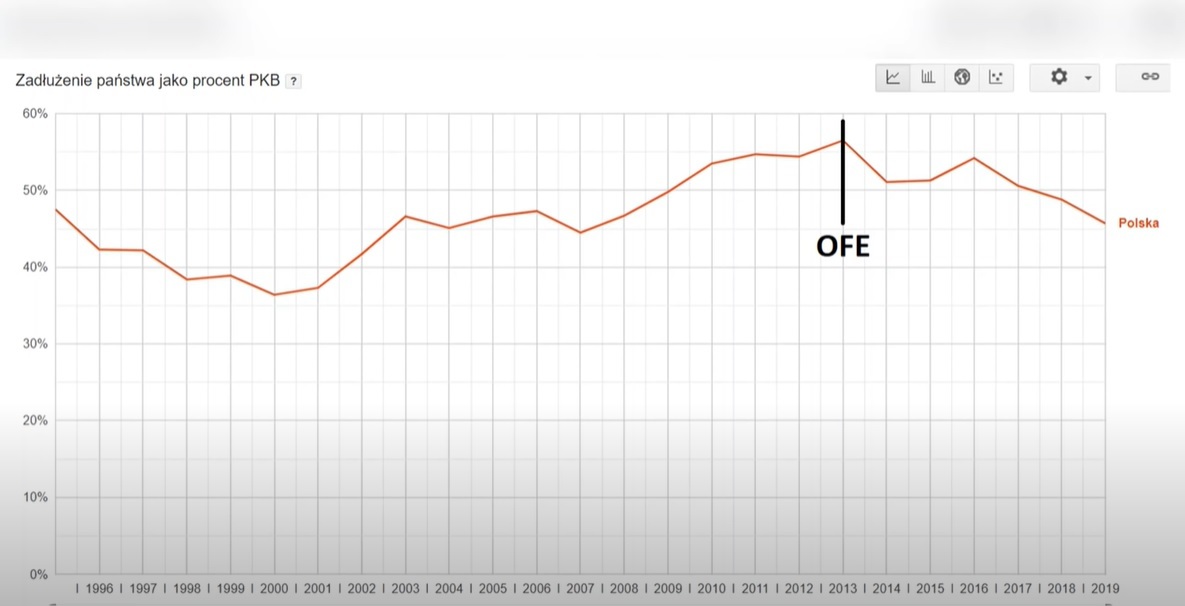

TUSK UKRADŁ 150 MLD z OFE!!!

Kłamstwo potwarzane milion razy staje sie prawda. No dobra, ale jak było naprawde?

Jakies 99% ludzi nie wie w ogole o co chodziło w tej reformie. Zacznijmy od początku - OFE wprowadzono w 1999 roku i od początku był to poroniony pomysł. Przed reformą Tuska - 19% twojej pensji stanowiły składki na ZUS. 12% z tego zostawało w ZUS a pozostałe 7% ZUS przelewał do OFE.

Kłamstwo potwarzane milion razy staje sie prawda. No dobra, ale jak było naprawde?

Jakies 99% ludzi nie wie w ogole o co chodziło w tej reformie. Zacznijmy od początku - OFE wprowadzono w 1999 roku i od początku był to poroniony pomysł. Przed reformą Tuska - 19% twojej pensji stanowiły składki na ZUS. 12% z tego zostawało w ZUS a pozostałe 7% ZUS przelewał do OFE.

{kind=link}

kukold +10

Jakieś sprawdzone rady jak zwiększyć efektywność teamu? Od dłuższego czasu (1,5 roku) mamy dość krótkie deadline'y i team ledwo się wyrabia z zadaniami bo z wszystkim trzeba cisnąć po godzinach. Póki co wprowadziłem dwa synchro meetingi (po 30 min) w ciągu dnia o 8:30 rano i drugi o 16 żeby śledzić postęp i reagować jak coś zwalnia ale nie widać poprawy. Jest sens wprowadzać kolejny elastyczny meeting gdzieś w środku dnia (godzina

Aktywne Znaleziska

#nieruchomosci

@Tigermass: Do wakacji będzie grubo

Te % to łącznie z marżą (2%)

@Gustav88: 4? Teraz mamy 2.75? Chyba malo te 4.

@bartez_94: czyli myślimy podobnie. Ja tez celowalbym w 10% i dla mnie jako kredyciarza bylby to sygnal do ucieczki za granice i próbę szybkie splacenia kredytu

@PanMaglev: wiem, ze to gigantyczna rozbieżność, bylem ciekaw waszych opinii.

a 12-15% stópek sprawi, że ten margines zniknie

@Gippo86: no to oczywiste, chociaz czytajac ten tag to mozna bylo wywnioskować, ze po pierwszej podwyzsze 90% ludzi mialo kredyt pod korek i wszyscy bankruci

@PanMaglev: Pełna zgoda, przykład z najbliższej rodziny. Kredyt wzięty w 2019 - a w zasadzie dwa: hipoteczny 400tys na 25 lat i na dokładkę gotówkowy 100tys na 5 lat. On jest jedynym żywicielem rodziny, zarabiającym koło 8netto + 4*500+. Kredyty są już niezłą kulą u nogi, raty zbliżają się do 5tys.

Rozwiązanie? Teściowie dorzucają się do rat...

@Tigermass: stupki dojezdzaja tych co wzieli w promocji 2020-2021 i startowali z poziomu 01+ marża

ci co wzieli przed kovidem kredo i mieli stopki 1,5 + marza sa bardziej odporni

A ci co wzieli jak sstopki

Znasz takich? Bo ciekawi mnie czy tacy juz istnieją.

No i to przy jakiej stopie ktos wchodzil to bez różnicy, bo jak ktos nie bral stalej to wszyscy mają tą samą ¯\_(ツ)_/¯

zarabiasz 4k pln i przy stopacj 0,1 bierzesz kredo na 2k pln + opłaty. Zostake ci na zycie 1300...... Kazda podwyzka to brzytwa przy twojej szyi

A teraz inny kredobiorca z 2015, bierze kredo na stopkach 1,5 gdzie tez rata to polowa jego pensji. On przez 6 lat awansowaj i zarabia wiecej, do tego lata 21 i 22 to byla dla niego chwilowa promocja.....

Rozumiesz juz?

Te 400tys wzielo pod korek czy ogolnie na tych "zerowych", stopach?

@Tigermass: ogolnie

@wuwuzela1: zaden bank nie da kredytu na rate w wysokosci 50% dochodow, chyba ze bocian xD

No to na 40-45 jeden #!$%@?. Chodziło o mechanizm. to był przykład tylko.

@wuwuzela1: same

Dwumrotnie wyolbrzymione przykłady, make sense