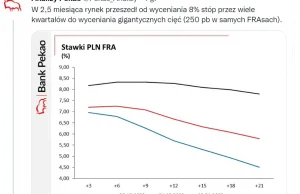

Tańsze kredyty? Nieruchomości w górę? Co mówią kontrakty FRA

Oprocentowanie kredytów ostro w dół? Koniec marzeń o spadku cen nieruchomości? Kredyty na stały procent pułapką? Koniec marzeń o dobrze oprocentowanych depozytach bankowych? To nie mrzonki - tak prognozują kontrakty FRA.

- #

- #

- #

- #

- #

- #

- 2

- Odpowiedz

Komentarze (2)

najlepsze

Ogólna zasada jest taka że jeżeli Bank coś oferuje i mówi że to jest lepsze dla ciebie to wiedz że jest odwrotnie.

Stałe oprocentowanie kredytu ma to do siebie że jeat stałe na okres około 3- 5 lat w zależności od banku

W przypadku gdy obecnie stopy procentowe są wysoko jest duża szansa w ciągu 5 lat spadną a klient zostanie z wysoką ratą i wysokim oprocentowaniem

- jeśli bierzemy teraz zmienną to liczymy na to, że stopy spadną. Co jeśli zostaną w tym samym miejscu? Trochę tracimy, bo obecnie zmienna jest droższa. Co jeśli pójdą w górę? Tracimy dużo, być może bez możliwości refinansowania kredytu. Poziom strat jest niemal nieograniczony, bo teoretycznie stopy mogą iść w górę w nieskończoność

- Jeśli bierzemy teraz stałą to liczymy, na to, że stopy zostaną w tym samym miejscu, spadną tylko delikatnie lub wzroną. Żebyśmy byli stratni stopy musiałyby spaść znacząco, tj. o jakieś 1,5%. Czy jest to scenariusz możliwy? Wszystko jest możliwe. Czy realistyczny? Cóż, o ile inflacja CPI idzie w dół, tak inflacja bazowa nadal w górę. W pewnym momencie skończą się spadki wynikające z czynników zewnętrznych, jak spadające ceny energii i zostaniemy z tym co spowodowane jest polityką kraju, a w tym momencie inflacja bazowa to ponad 11%, więc sporo powyżej inflacji. Obniżanie stóp w sytuacji rosnącej inflacji bazowej byłoby absurdem. Ba, sami członkowie RPP z ramienia glapy wspominali, że jak inflacja będzie rosnąć to trzeba będzie wrócić do podwyżek. i wreszcie - co jeśli to się stanie? Po prostu refinansujesz kredyt. Ze zdolnością nie będzie problemu. Jeśli dostałeś kredyt przy wyższych stopach to przy niższych tym bardziej