Hej! Piszę tego typu wpis po raz pierwszy w życiu i mam cichą nadzieję, że ostatni.

Chciałbym podzielić się z Wami historią w której głównym bohaterem jest mBank. Wpis ten piszę nie tylko ze względu na nadzieję na ruszenie tematu do przodu, ale również do naświetlenia tematu dla osób posiadających kredyt oraz problemów na którą potencjalnie mogą natrafić chcąc przekształcić swoje oprocentowanie ze zmiennego na okresowo stałe.

Tl;dr

- Analiza rynku zachęca mnie do przekształcenia kredytu hipotecznego z oprocentowania zmienne do na oprocentowanie stałe,

- dnia 17.09.2021 wysyłam wniosek o zmianę oprocentowania na okresowo stałe, na którego rozpatrzenie mBank ma 14 dni

- ekspertka mFinanse, która przygotowywała dokumenty twierdzi, że wszystko jest poprawnie wysłane i trzeba czekać, mLinia twierdzi, że żadnego dokumentu nie widzi i nic więcej nie mogą zrobić,

- do dnia dzisiejszego czekam na rozpatrzenie (51 dni), co stanowi ponad 3,5 krotne przekroczenie maksymalnego czasu,

- podjąłem wszystkie akcje jakie mogę podjąć i czuję się bezradny.

Bohaterowie

mLinia - To nic innego, jak standardowe połączenie z konsultantem mBanku. Nie mamy wpływu jaka osoba po stronie banku odbierze telefon.

Ekspertka mFinanse - przydzielona osoba od strony banku do spraw organizacyjnych związanych z moim kredytem hipotecznym, więc kontaktując się, rozmawiam za każdym razem z taką samą osobą.

Prolog

Jakiś czas temu KNF (Komisja Nadzoru Finansowego) wydała zalecenia, które mają na celu dbanie, aby działalność banków była bezpieczna zarówno dla nich samych jak i klientów indywidualnych. Jednym z zalecań, które wydał KNF jest wymóg wprowadzenia kredytów hipotecznych o okresowo stałym oprocentowaniu, ale również umożliwienie klientom posiadającym kredyt o oprocentowaniu zmiennym możliwość nań zmiany. Ostateczny termin nałożony na banki (w tym mBank) przypadał na dzień 30 czerwca 2021 roku i dokładnie w ostatni dzień zalecenie zostało wdrożone przez mBank.

Źródło: https://www.totalmoney.pl/arty...

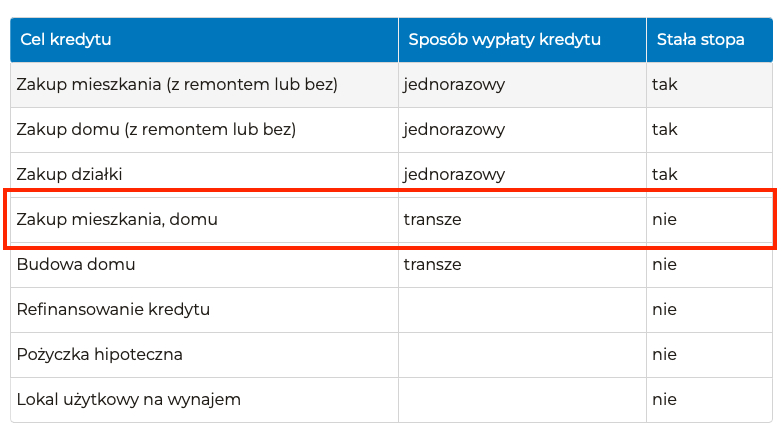

Niestety mBank wprowadził pewne ograniczenia w dostępnie do kredytu o oprocentowaniu okresowo stałym uniemożliwiając opcję osobom, które nie wypłacili deweloperowi wszystkich transz.

Żródło: https://www.mbank.pl/indywidua...

Akt I: Sytuacja na rynku

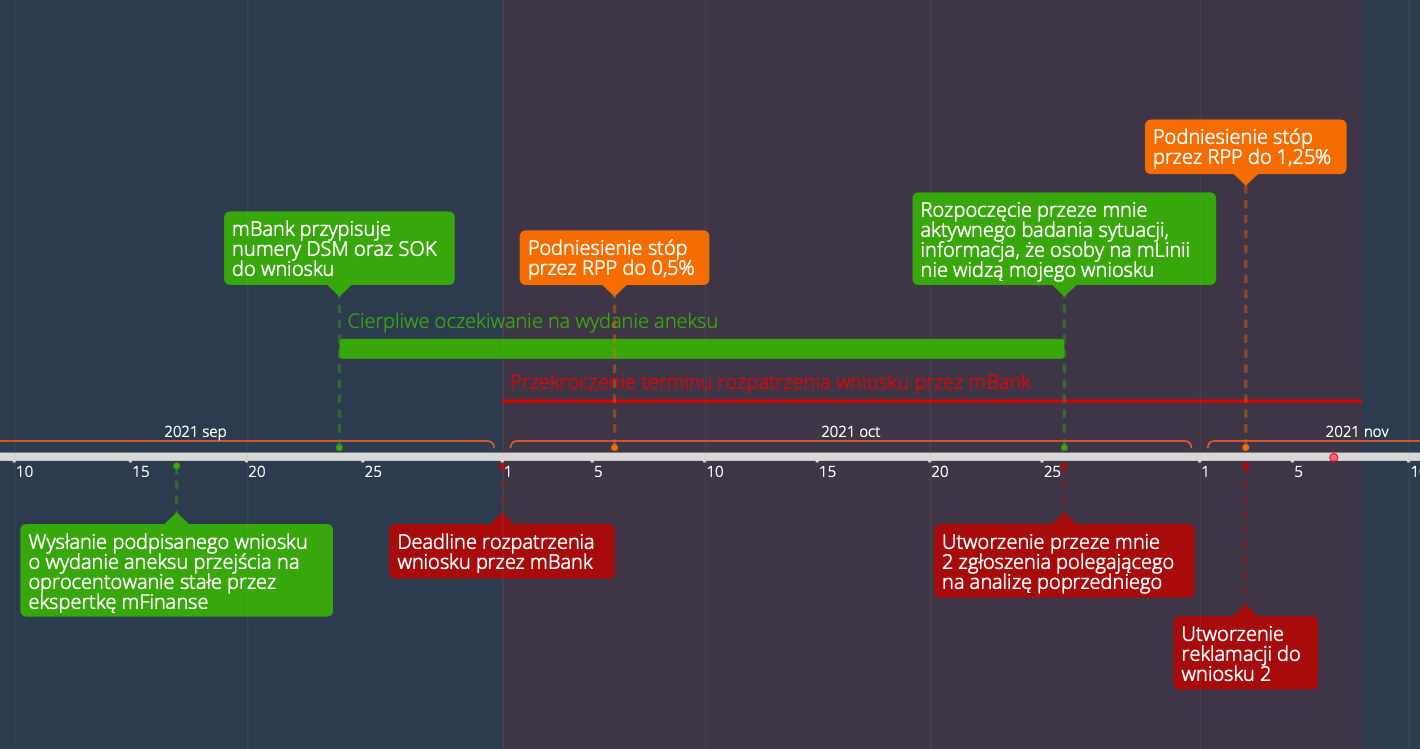

Widząc nieciekawą sytuację dziejącą się na rynku finansowym, a w szczególności przyspieszającą inflację, czułem, że historycznie niski poziom stóp procentowych nie będzie mógł być przez długi czas sztucznie trzymany na takim samym poziomie. Dzień w którym postanowiłem aktywnie działać wypadł na 27.08.2021.

Akt II: Działanie

Wiedząc, że mój kredyt hipoteczny nie został jeszcze w pełni wypłacony oraz ważąc ryzyka płynące z wcześniejszej wypłaty pieniędzy deweloperowi względem sytuacji rynkowej, zdecydowałem się przyspieszyć wypłatę. Jeszcze tego samego dnia podjąłem następujące akcje:

27.08.2021

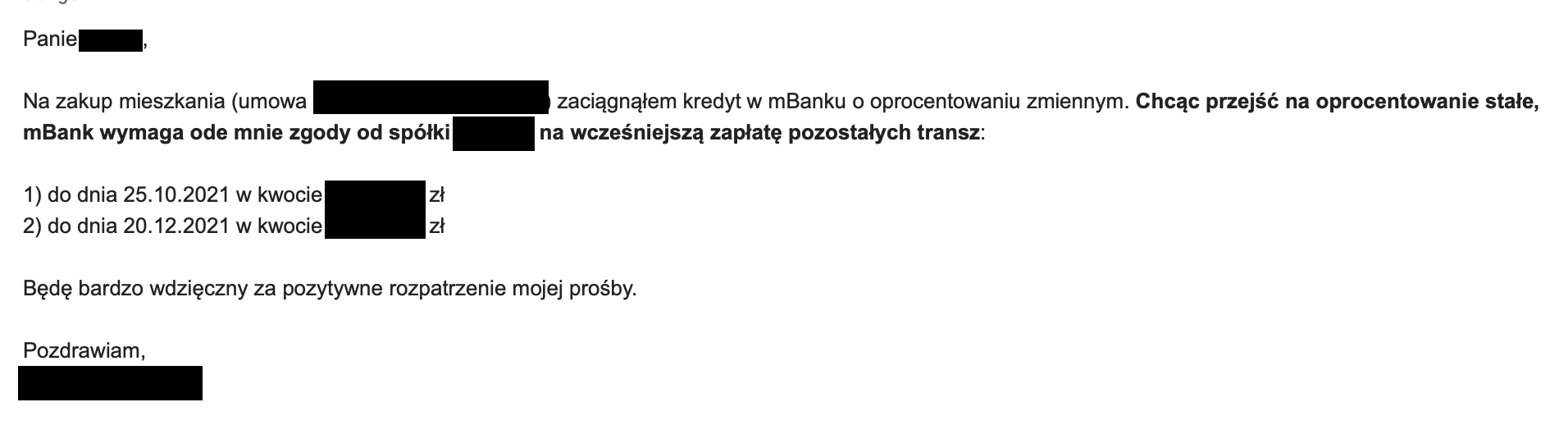

- Wysłane pytanie do ekspertki mFinansów, czy mBank wyraża zgodę na wcześniejsze wysłanie transz deweloperowi (standardowo przypadające na 25.10.2021 oraz 20.12.2021). Otrzymałem odpowiedź, że jeżeli deweloper wyraża zgodę, to nie ma problemu.

- Wysłane zapytanie do dewelopera na wcześniejszą wpłatę transz

02.09.2021

- Otrzymana zgoda od dewelopera na wcześniejszą wpłatę transz

- Przesłana zgoda od dewelopera ekspertce z mFinansów

06.09.2021

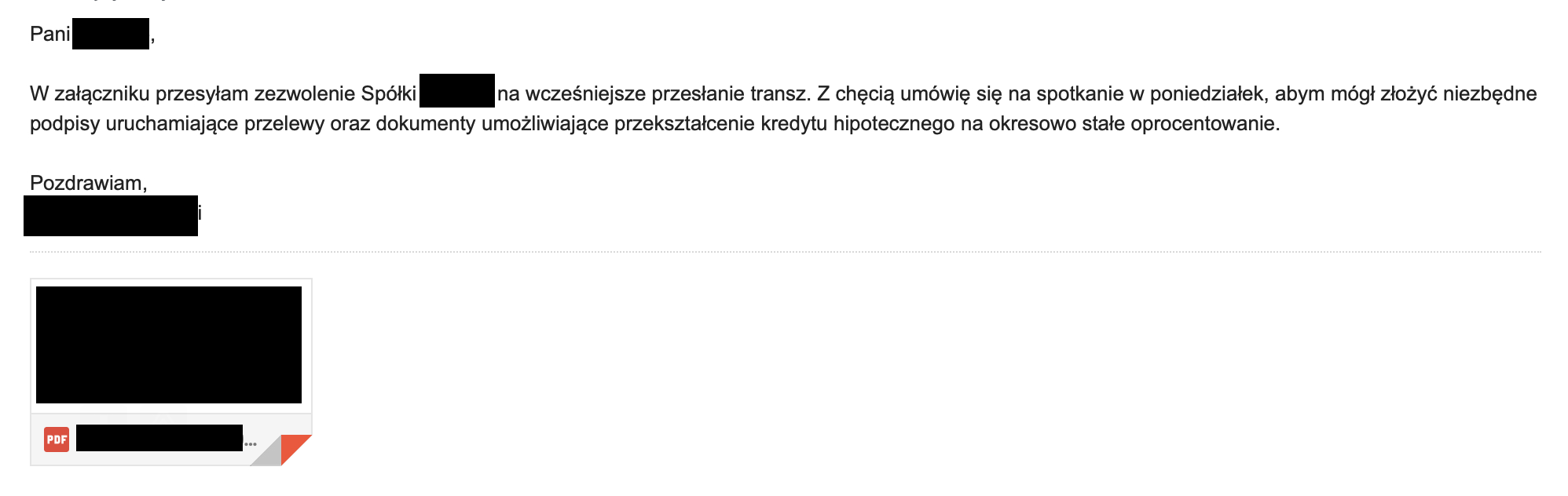

- Złożenie podpisu uwalniającego pozostałe transze

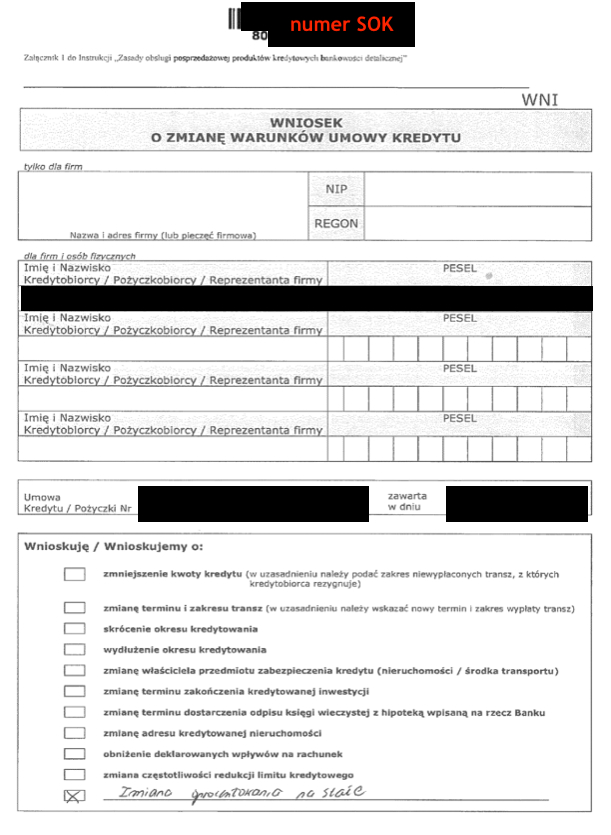

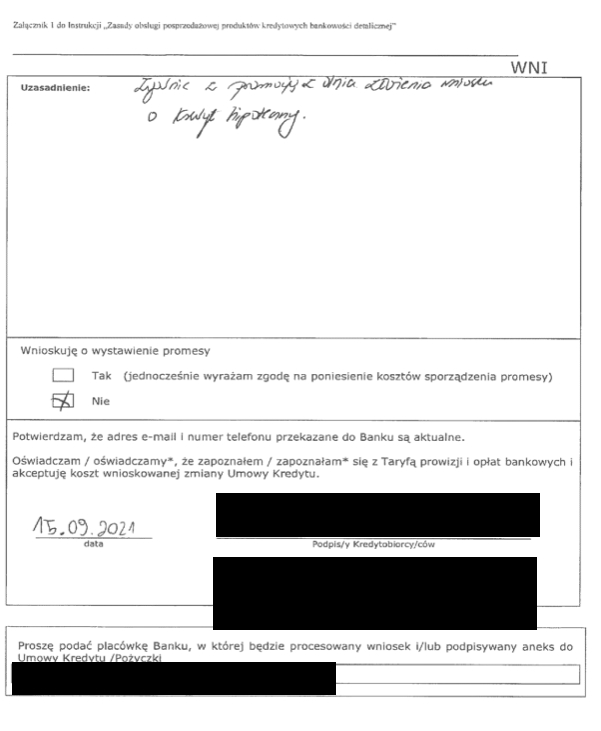

- Wypełnienie wniosku o zmianę oprocentowania na okresowo stałe

12.09.2021

- Przesłanie wszystkich pozostałych transz przez mBank do dewelopera

17.09.2021

- Przesłanie wniosku o zmianę oprocentowanie na okresowo stałe przez ekspertkę mFinanse do banku

24.09.2021

- Wniosek o zmianę oprocentowania na okresowo stałe jest przyjęty przez mBank. Przydzielona data rejestracji, to 24.09.2021 oprócz tego wniosek otrzymuje unikalne kod dokumentu (SOK) oraz numer dyspozycji (DSM)

- Od ekspertki Finanse otrzymuję informację, że czas rozpatrywania jest do 30 dni

Akt III: Schody

Od złożenia wniosku co kilka dni dzwoniłem do ekspertki mFinance, aby zapytać się o status wniosku. Za każdym razem otrzymywałem informację, że wszystko jest pod kontrolą, niczego nie brakuje i jedyne co mi pozostaje, to czekać.

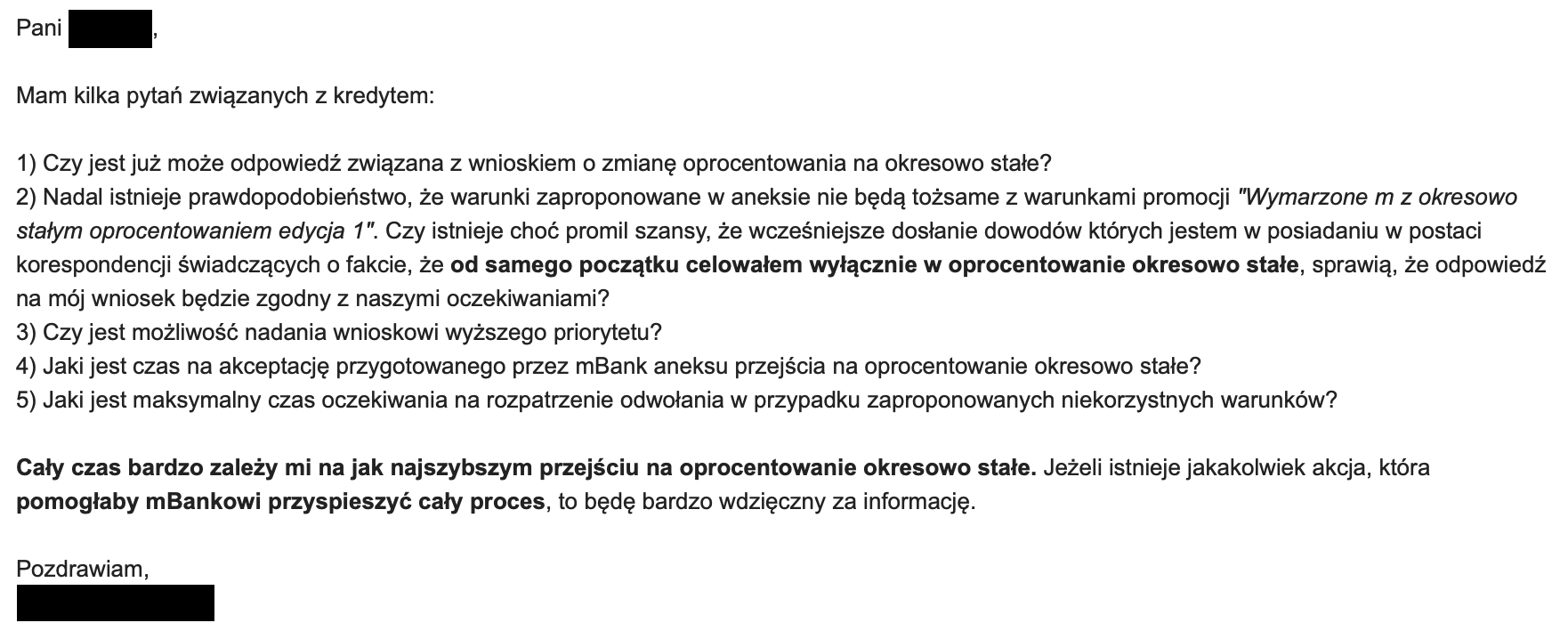

Widząc w jak oporny sposób przetwarzana jest przez mBank każda dezycję związana z oprocentowaniem stałym, postanowiłem zadać kilka pytań, aby zaplanować sobie kilka ruchów wprzód. Dnia 30.09.2021 wysłałem zastępującego maila do ekspertki mFinanse:

Niestety nastąpiła cisza w eterze. Upewniłem się, że wiadomość wylałem na poprawny adres email, i wysłałem kolejną wiadomość dnia 05.10.2021 (po 5 dniach):

Dnia kolejnego, 06.10.2021 postanowiłem zadzwonić bezpośrednio. Kilka odpowiedzi padło, jednak nie wszystkie, więc dnia 9.10.2021 wysłałem następującego maila:

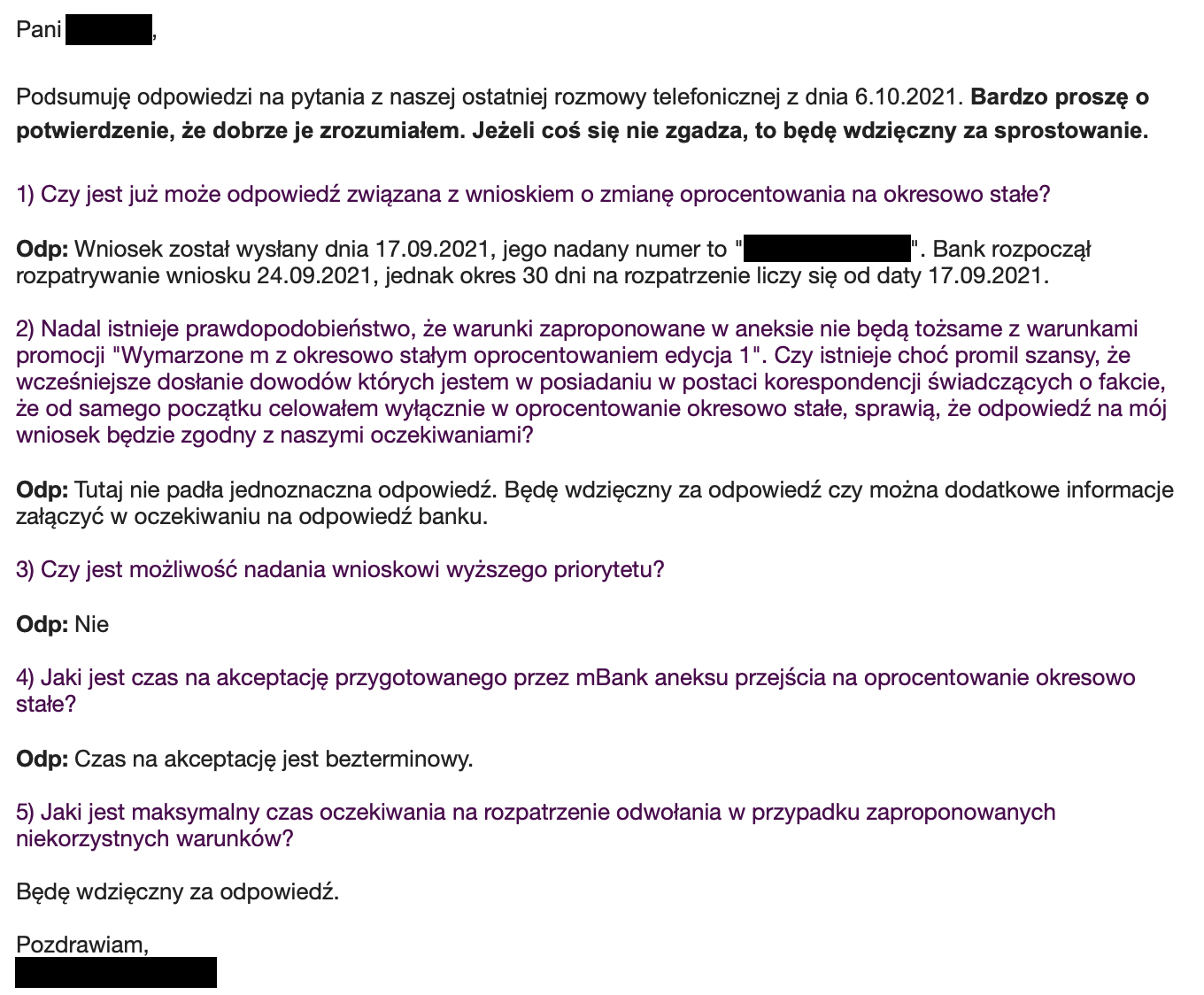

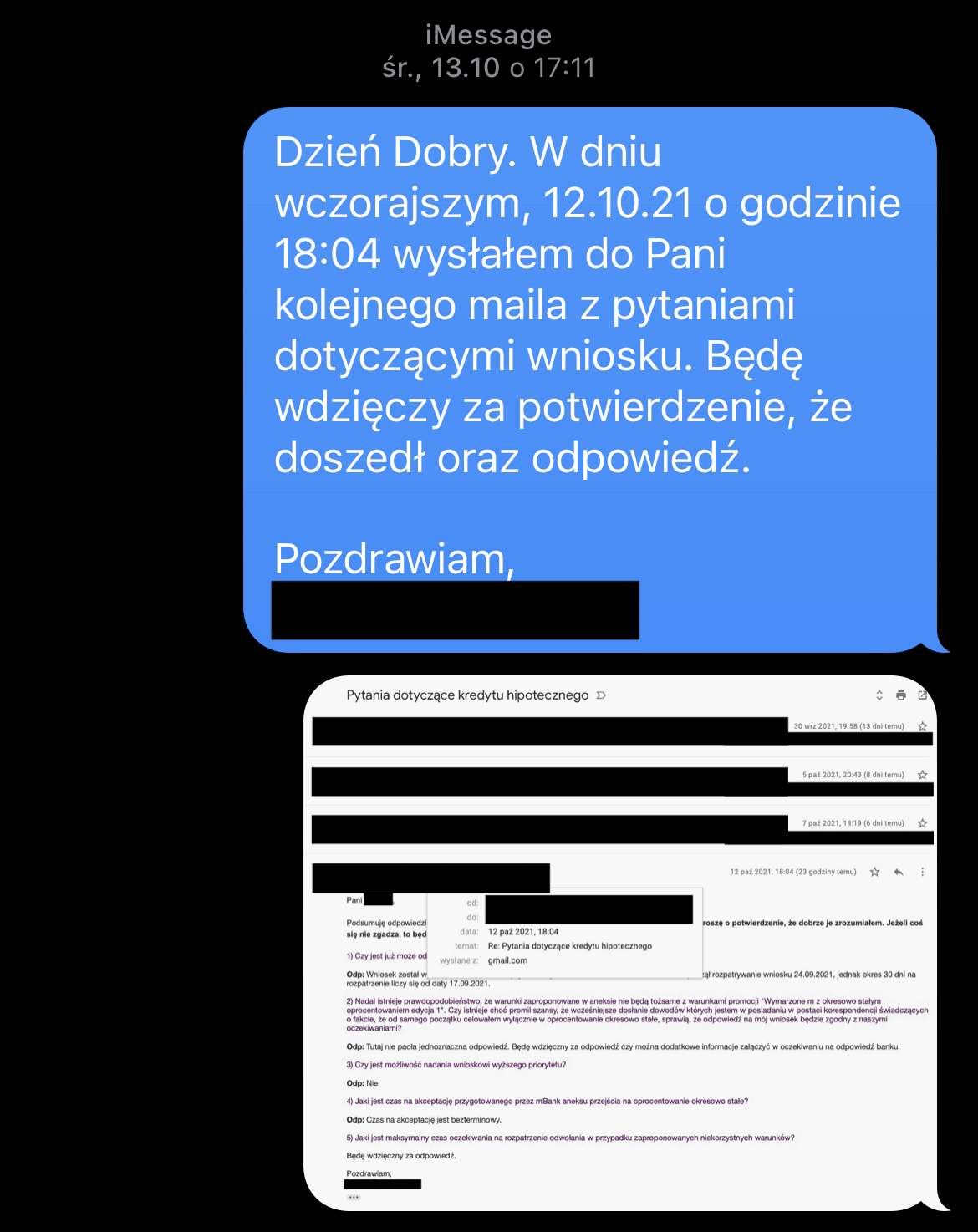

Do dnia 12.10.2021 była cisza, więc wysyłam kolejnego w którym spisałem wszystkie informacje, których dowiedziałem się z rozmowy telefonicznej dnia 06.10.2021:

Dalej cisza, więc wysyłam SMS dnia 13.10.2021:

Kolejnego dnia, 14.10.2021 po raz kolejny dzwonię i otrzymałem informację, że:

- każda moja wiadomość została odczytana,

- na ten moment nie otrzymam odpowiedzi w formie pisemnej, a moje pytania zostały przekazane „do biznesu” i otrzymam informację zwrotną jak tylko się pojawią

…tak więc dalej zacząłem cierpliwie czekać…

Akt IV: Chaos

Dnia 26.10.2021, czyli po 39 dniach od przekazania wniosku przez ekspertkę mFinanse do mBanku powoli zacząłem tracić cierpliwość, więc postanowiłem działać na własną rękę czy na pewno wszystko oby jest pod kontrolą. Podjąłem następujące działania:

- poinformowałem ekspertkę, że oczekuję już ponad 30 dni i telefonicznie otrzymałem odpowiedź, że chodziło jej o 30 dni roboczych. Jako, że byłem pewny, że wcześniej chodziło o dni kalendarzowe, zaświeciła mi się czerwona lampka, że informacje mi przekazywane mogą nie być zgodne z prawdą,

- zadzwoniłem bezpośrednio na mLinię i zadałem takie samo pytanie. Otrzymałem odpowiedź, że mBank jest zobowiązany rozpatrzyć wniosek do 14 dni, co w dniu 26.10.2021 było już ponad 2,5 krotnym przekroczeniem czasu,

- na mLinii dowiedziałem się, że oni po swojej stronie nie widzą żadnego wniosku dotyczącego przejścia na oprocentowanie stałe.

- dzwonię po raz kolejny do ekspertki mFinanse i otrzymuję informację, że na pewno jest wszystko poprawnie wysłane po jej stronie i zapyta korespondencją wewnętrzną mBanku co jest nie tak. Poinformowałem, że potrzebuję dowodów, bo na ten moment jest to słowo przeciwko słowu.

- O godzinie 13:52 w mailu otrzymałem dowody w postaci:

- Skany dokumentów wraz z nadanymi numerami (SOK) przydzielanych przez mBank w momencie daty rejestracji wniosku

- Kodu dyspozycji (DSM)

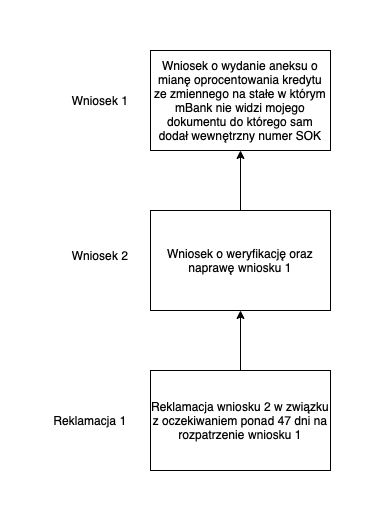

Po otrzymaniu dowodów po raz kolejny zadzwoniłem na mLinię i jako, że konsultanci nie nadal nie byli w stanie odnaleźć złożonego przeze mnie dokumentu, utworzyłem ze swojej strony nowe zgłoszenie, które ma na celu pilne zbadanie sprawy. Otrzymałem informację, że sprawa ma nadany bardzo wysoki priorytet i powinna być rozpatrzona bardzo szybko.

Od 27.10.2021 praktycznie codziennie dzwoniłem o status otrzymując tylko informację, że wniosek o weryfikację i naprawę poprzedniego wniosku cały czas nie jest rozpatrzony.

Dnia 2.11.2021 na moją prośbę zostało wysłane pierwsze ponaglenie w postaci bezpośredniego emaila do osób zajmujących się sprawą. Poinformowałem również, że w przypadku dalszego braku reakcji sprawę będę nagłaśniał oraz kierował do zewnętrznych instytucji.

Dnia 3.11.2021 na moją prośbę zostało wysłane drugie ponaglenie w postaci bezpośredniego emaila do osób zajmujących się sprawą. Oprócz tego utworzyłem reklamację do wniosku na naprawienie mojego innego wniosku. Sytuacja jest tak kuriozalna, że pozwólcie, że nakreślę schemat, który nieco rozjaśni temat:

Poinformowałem również, że w przypadku dalszego braku reakcji do dnia 8.11.2021, sprawę będę nagłaśniał oraz kierował do zewnętrznych instytucji.

Dnia 4.11.2021 na moją prośbę zostało wysłane trzecie ponaglenie. Poinformowałem również, że w przypadku dalszego braku reakcji do dnia 8.11.2021, sprawę będę nagłaśniał oraz kierował do zewnętrznych instytucji.

Dnia 05.11.2021 na moją prośbę zostało wysłane czwarte ponaglenie. Poinformowałem również, że w przypadku dalszego braku reakcji do dnia 8.11.2021, sprawę będę nagłaśniał oraz kierował do zewnętrznych instytucji. Otrzymałem dodatkowo informację, że do poniedziałku na pewno nikt nie będzie zajmować się sprawą.

Pamiętacie może jeszcze moje wcześniejsze pytania dotyczące aneksu, które wysłałem dnia 30.09.2021 i wysyłałem multum przypomnień? Cały czas nie otrzymałem odpowiedzi.

Akt V: Dalsze kroki

Jak widać wyżej, starałem się jak mogłem, aby sprawa została rozwiązana bez rozgłosu. Na ten moment mam w głowie plan, aby w kolejny poniedziałek, 8.11.2021 zaciągnąć się informacji dwóch instytucji:

- UOKIK (Urząd Ochrony Konkurencji i Konsumentów), aby zbadać sytuację, czy w przypadku oczekiwania 51 dni rozpatrzenie wniosku nie są przypadkiem łamane prawa konsumenta,

- KNF (Komisja Nadzoru Finansowego), aby zbadać sytuację, czy w przypadku oczekiwania 51 dni na rozpatrzenie wniosku na pewno są spełniane wszystkie zalecenia nakładane przez KNF na mBank.

Oś czasu

Dla czytelności postanowiłem umieścić najważniejsze wydarzenia na czytelnej osi czasu:

Epilog

Jakie jest Wasze zdanie na ten temat? Jakie uczucia by Wam towarzyszyły? Jakie kroki byście podjęli znajdując się w takiej sytuacji? Podzielcie się swoją opinią. Jeżeli sprawa zyska rozgłos, to z chęcią będę informować o rozwoju sytuacji.

Kurtyna.

Komentarze (117)

najlepsze

- nadpłata 99,99% kredytu

- oczekiwanie na automatyczne pobranie pozostałej kwoty w kolejnej racie

omija się koszty całkowitej spłaty