Proszę o przeczytanie tego artykułu każdego, kto miał nieszczęścia brać udział w kolizji/wypadku nie ze swojej winy, a któremu odmówiono wypłaty odszkodowania w gotówce w pełnej wysokości, zaniżając kwotę odszkodowania o tzw "amortyzację" lub "urealnianie cen".

Nie jestem prawnikiem, ale udało mi się wywalczyć pełne odszkodowanie, i postanowiłem opisać swoją walkę o nie. Krok po kroku.

najpierw początek sprawy. Wszystko zaczęło się 26 stycznia 2012 roku

Moja małżowinka miała pecha trafić na nieco zgubioną panią w Matizie, podczas powrotu z pracy do domu. Uszkodzenia takie jak widać na zdjęciu, plus parę mechanicznych rzeczy, które widać było po otwarciu maski.

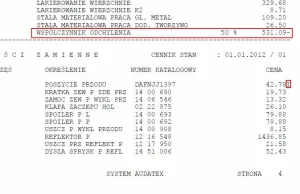

Po kilku dniach przyjechał rzeczoznawca. Porobił zdjęcia i tego samego dnia dostałem wycenę. W wycenie pojawiła się jednak kwota obniżona o kilka tysięcy złotych, a dodatkowo chciałem zwrócić wam szczególną uwagę na kilka ciekawostek, kryjących się w takich kosztorysach. Poniżej zaprezentowałem kilka szczegółów, które powodują zaniżenie wypłaty odszkodowania, zaznaczyłem je na czerwono

Co my tu mamy? Świetny sposób na obniżenie odszkodowania, z powodu nieumiejętnego czytania dokumentów wyceny. Większość z nas koncentruje się zazwyczaj tylko na stronie z kwotą do wypłaty, i nie czyta dalej, gdyż w gąszczu cyferek i niezrozumiałych terminów i skrótów można się pogubić. A to co przedstawiłem ,to standardowy sposób na zaniżenie odszkodowania w fazie pierwszej, o fazie drugiej jeszcze pogadamy.

Zauważmy że niektóre kwoty zostały tu wpisane jako "element identyczny" lub "wprowadzony przez użytkownika". Oznacza to, że można wpisać tu mnóstwo głupot, które na pierwszy rzut oka będą trudne do wychwycenia. Np. zamiast poszycia przodu (zderzaka) do Opla Vectry OPC wpisano jakiś oring do do poszycia przodu z DAFa. Oczywiście nazwę części zmieniono na "POSZYCIE PRZODU". Oszczędność około 2.000 zł, ponieważ zderzak do Vectry OPC w tym czasie kosztował właśnie tyle (nie było zamienników), ale od czego jest kreatywność rzeczoznawców, w mig obniżono ceną na 42 zeta wpisując towar I czyli Identyczny. Robi się tak wtedy, gdy cena danego elementu nie występuje w żadnych cennikach, ale można ją wykazać wskazując identyczną, niekoniecznie z przeznaczeniem do naszego auta. Warunek jest jednak taki, że cena musi się zgadzać z ceną właściwą.

inne chwyty to wpisywanie tzw "gwiazdek", czyli "wartość wprowadzona przez użytkownika", wtedy możemy wpisywać co nam się podoba.

Kolejny chwyt to "urealnianie cen" lub "amortyzacja". Amortyzację stosuje się wtedy, gdy elementy przed kolizją nosiły ślady wcześniejszych kolizji lub uszkodzeń. Niestety ubezpieczyciele postanowili zrobić z tego stały punkt zaniżeń, i po prostu od razu wprowadzają tam automatycznie wymyśloną wartość. Aby nam bardziej zamieszać w głowach niekiedy w pismach powołują się na OWU do umów AutoCasco, twierdząc że tam jest tabelka do tych urealnień. Niestety "zapominają" wspomnieć, że tyczy się to tylko dobrowolnego ubezpieczenia AC, a ubezpieczenia OC działają w oparciu o Kodeks Cywilny i takie tabele nie mają tam prawa mieć zastosowania. Wypłata odszkodowania następuje w oparciu o art. 363 Kodeksu Cywilnego który mówi:

Art. 363. § 1. Naprawienie szkody powinno nastąpić, według wyboru poszkodowanego, bądź przez przywrócenie stanu poprzedniego, bądź przez zapłatę odpowiedniej sumy pieniężnej. Jednakże gdyby przywrócenie stanu poprzedniego było niemożliwe albo gdyby pociągało za sobą dla zobowiązanego nadmierne trudności lub koszty, roszczenie poszkodowanego ogranicza się do świadczenia w pieniądzu.

Cytowany tekst...§ 2. Jeżeli naprawienie szkody ma nastąpić w pieniądzu, wysokość odszkodowania powinna być ustalona według cen z daty ustalenia odszkodowania, chyba że szczególne okoliczności wymagają przyjęcia za podstawę cen istniejących w innej chwili.

Ubezpieczyciele całkowicie ignorują także Uchwałę Sądu Najwyższego z dnia 12 kwietnia 2012 ( Sygn. akt III CZP 80/11 ) która potwierdza prawo poszkodowanych, do wypłaty PEŁNEGO odszkodowania a nie tylko jego części.

Napisałem oczywiście do PZU, aby wypłacono mi brakującą kwotę, i oczywiście nie spodziewałem się innej odpowiedzi niż odmowa. Musicie wiedzieć, że likwidatorzy mają odgórny zakaz wypłaty pełnej kwoty odszkodowania bez wyroku sądowego. Liczą na to, że większość ludzi zrezygnuje z walki w sądzie, a wielu przegapi 3 letni termin na założenie pozwu, wymieniając się bezsensownymi pismami. Pamiętajcie, nigdy nie kontynuujcie wymiany pism z ubezpieczycielem, ponieważ nigdy nic nie wygracie, tylko przez sąd. A tutaj wcale nie jest tak źle jak opowiadają.

Wypełnienie druku pozwu jest pracochłonna, ale całkiem znośna. Trzeba oczywiście zapewnić sobie wyliczenie własnego rzeczoznawcy, jeśli nie potrafimy sami obliczyć żądanej kwoty, ale nawet wtedy nie możemy pominąć powołania kolejnej opinii rzeczoznawcy, wskazanego przez sąd. To ważne, gdyż nasze wyliczenia są traktowane jako "dokumenty prywatne" i mimo wszystko nie muszą być przez sąd brane pod uwagę.

Koszt złożenia pozwu to 5% wartości pozwu, nie mniej niż 50 zł.

Koszt rzeczoznawcy powołanego przez sąd to zaliczka zazwyczaj w kwocie ok. 200 do 500 zł (zależy od wysokości pozwu)

Koszty te zostaną nam zwrócone po wygranej sprawie. Oczywiście pod warunkiem że sprawę wygramy. Opisuję tu sytuację, gdy sprawa jest oczywista i prosta. Czasem są inne elementy, które mogą skomplikować sprawę. Np. obniżenie odszkodowania z powodu własnoręcznego tuningu auta, albo z powodu wcześniejszych uszkodzeń. Może być problem po demontażu elementów przed przybyciem rzeczoznawcy. Tutaj nie mogę wszystkiego przewidzieć.

Ja sprawę wygrałem. PZU wypłaciło mi pełną kwotę, która wraz z odsetkami była równa wartości samochodu.

Oczywiście odszkodowanie nie może być powiązane z naprawą auta. Wcale nie musicie za te pieniądze go remontować. Auto mogliście przecież w międzyczasie sprzedać lub zezłomować, albo przerobić na kurnik. Nikomu nic do tego. Odszkodowanie jest formą wypłaty za poniesione straty i koniec. Nie musicie pokazywać żadnych faktur, rachunków czy wyliczeń. Jego wysokość jest oparta o wycenę eksperta na podstawie oględzin po kolizji. To wszystko. Inaczej ma się sprawa przy naprawie bezgotówkowej, ale to już inna sprawa.

Na koniec nowość. Ubezpieczyciele ze względu na wzrost świadomości swoich praw wśród obywateli stworzyli nowy sposób, na zaniżanie wypłat. Po przyjechaniu rzeczoznawcy otrzymujemy po chwili ofertę. Można podpisać ugodę na kwotę wyliczoną przez eksperta, i pieniądze są przelewane niemal od razu na nasze konto. Niestety w wycenie nie możemy zobaczyć cen poszczególnych elementów oraz wyceny samej pracy. Natomiast podpisanie ugody zamyka nam całkowicie drogę do dochodzenia swoich praw w sądzie. Jeśli się na taką formę nie zgodzimy, to prawdopodobnie reszta odbędzie się tak, jak opisałem to powyżej :-)

Pamiętajmy że firmy ubezpieczeniowe zaczynając swoją działalność zgadzają się na działanie w obrębie prawa. Więc to, że walczymy o swoje to nie wyłudzanie czy naciąganie firm ubezpieczeniowych. Stawki OC w Polsce są najniższe w Europie, głównie z powodu przeświadczenia TU o wypłatach zaniżonych odszkodowań w nieskończoność. Obecne straszenie podwyżkami spowodowane jest tym, że wcześniejsze założenia opierały się na zaniżonych odszkodowaniach. To, że samochód jest np. stary nie znaczy, że odszkodowanie za niego może zostać zaniżone z powodu jego wieku. To jest niezgodne z prawem. Walczmy o swoje.

Powodzenia.

Komentarze (250)

najlepsze

- oddajesz do serwisu ASO na rozliczenie bezgotówkow

- bierzesz samochód zastępczy z OC sprawcy (coraz więcej jest takich wypożyczalni)

- koszty wypożyczalni tak biją ubezpieczyciela, że zleca naprawę ASO

Pozbawienie cię środka transportu jest szkodą i sprawca musi ją naprawić tak samo jak uszkodzony pojazd.

@ab_bcd: Dobrze zrobiłeś, samemu można wszystko załatwić

http://wozik.com/?p=469

Samochód zrobiłem na używanych częściach w kolorze. Jest jak przed kolizja i sporo zostało.

Zawodowo zajmuje się uzyskiwaniem dopłat od ubezpieczycieli, znajdziecie mnie w google "czajaprawo"

1. 2,7k - propozycja telefoniczna (bez pokrycia kosztów samochodu zastępczego)

2. 5k - po oględzinach + samochód zastępczy

3. odwołanie (standardowy wzór, art. 363 par. 1 K.C. oraz uchwała Sądu Najwyższego (sygn. Akt III CZP 85/11), uchwała Sądu Najwyższego (sygn. Akt III CZP 57/01, OSNC 2002/5/57)

4 7.2k + rozliczenie zakupu oryginalnych części.

Poprzednie szkody likwidowałem bezgotówkowo ale to trochę bez sensu. Zawsze możesz

@trajano @Wozik tak, miałem taki przypadek i nie rozumiem problemu. Wstawiasz auto do ASO, cedujesz na nich wszelkie formalności i masz w dupie. Auto odbierasz naprawione na nowych, oryginalnych częściach a w międzyczasie jeździsz samochodem zastępczym.

1. Remontujesz na oryginalnych częściach i w ASO - jesteś na 0.

2. Remontujesz na używkach, zamiennikach i gdziekolwiek - spada wartość auta w przypadku kolejnej stłuczki i ewentualnego wyliczenia kosztów szkody - jesteś na 0.

3. Nie remontujesz, bo zrobiłeś z auta składzik na ziemniaki - odzyskujesz to, co straciłeś w efekcie uszkodzenia - jesteś na 0.

Gdzie ten niby-zarobek?