Aktywne Wpisy

nicari +617

Kocham patrzeć na relację mojego męża z synem 🥹 dziecko nie ma nawet dwóch lat, a tata go nauczył kręcić wkrętarką, budują razem tory przeszkód i namioty, razem naprawiają ulubione samochody, wspólnie robią kawę w kawiarce... Gdy mąż wraca z pracy, to dziecko jest przeszczęśliwe - krzyczy wtedy "mama nie! Tata chodź!" i ciągnie swojego ulubionego człowieka na kolejne wspólne przygody 🥹

Dumna jestem że swoich chłopaków, są najlepsi.

#niebieskiepaski #dzieci #

Dumna jestem że swoich chłopaków, są najlepsi.

#niebieskiepaski #dzieci #

Khaine +100

#nieruchomosci

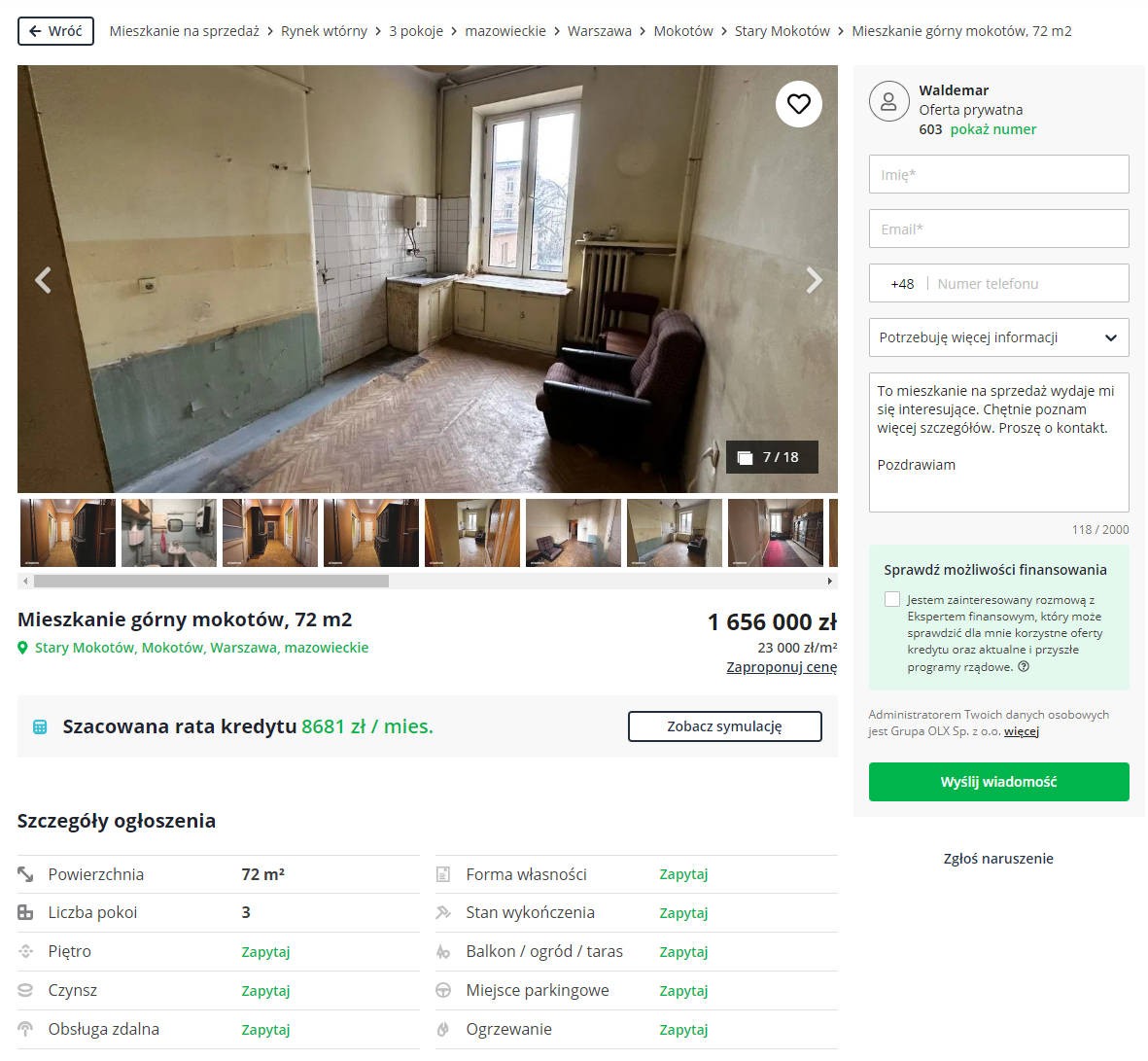

Oferta typu "Powiedz mi że wygląda na to, że mamy szczyt bańki bez mówienia mi tego wprost" XD

https://www.otodom.pl/pl/oferta/mieszkanie-gorny-mokotow-72-m2-ID4plfN

Myślę że Pan Waldemar sprzedający coś co wygląda jak opuszczona przez lokatorów melina za takie kwoty BO MU KTOŚ PEDZIOŁ ŻE NIERUHY WARTE TERAS SOM NIESKOŃCZONOŚĆ stanowi kolejny znak ekstremalnego przegrzania zmierzającego w stronę przepaści xD

Oferta typu "Powiedz mi że wygląda na to, że mamy szczyt bańki bez mówienia mi tego wprost" XD

https://www.otodom.pl/pl/oferta/mieszkanie-gorny-mokotow-72-m2-ID4plfN

Myślę że Pan Waldemar sprzedający coś co wygląda jak opuszczona przez lokatorów melina za takie kwoty BO MU KTOŚ PEDZIOŁ ŻE NIERUHY WARTE TERAS SOM NIESKOŃCZONOŚĆ stanowi kolejny znak ekstremalnego przegrzania zmierzającego w stronę przepaści xD

źródło: okazja

Pobierz{kind=link}

Aktywne Znaleziska

@petugh: nie, ale to wynika z kilku powodów.

1) Zacząłem proces pod koniec kwietnia z completion w październiku: oprocentowanie zmieniło się z 1.78% na 2.44%.

2) Wycena domu wzrosła o 40tys.

3) Spłaciliśmy 41tys w czasie tego starego fixa -> przy refinansowaniu LTV wyniosło <60%.

Mimo tego wszystkiego rata spadła tylko o równo £63 (╯︵╰,)

Obecnie jest tak jak piszesz

W Twojej sytuacji zainteresowałbym się trackerem albo fixem na jak najkrótszy okres.

Klepać angielska biedę to jak wieść całkiem dostatnie życie w Polsce

Już dużo nie zostało i przy tak wymaxowanym nadplacaniu mam szanse na spłatę całości w 4 lata od

Ja nie bralem oryginalnie dluzszego fixa bo mowilo sie ze stopy sa podwyzszone przez covid i ze brac jak najkrotszego bo bedzie za chwile lepiej... no i kupa. Druga sprawa jesli stac Cie obecnie na to