Aktywne Wpisy

xmadesio +17

#samochody #motoryzacja

Zanim zacząłem pracować moim celem było E46 330.

Jak już na nie uzbierałem to bardziej mi się spodobało E92 i porzuciłem E46. Gdy miałem hajs na E92 i zobaczyłem, że mustang jest w zasięgu ręki to porzuciłem E92 a potem mustanga na rzecz 435i.

Wczoraj przeglądając samochody widzę, że trochę dokładając zamiast BMW mogę mieć Caymana 2.7 2014r.

Zawsze to lepiej brzmi jak ktoś zapyta:

K: Czym jeździsz?

J: Porsche

Zanim zacząłem pracować moim celem było E46 330.

Jak już na nie uzbierałem to bardziej mi się spodobało E92 i porzuciłem E46. Gdy miałem hajs na E92 i zobaczyłem, że mustang jest w zasięgu ręki to porzuciłem E92 a potem mustanga na rzecz 435i.

Wczoraj przeglądając samochody widzę, że trochę dokładając zamiast BMW mogę mieć Caymana 2.7 2014r.

Zawsze to lepiej brzmi jak ktoś zapyta:

K: Czym jeździsz?

J: Porsche

{kind=link}

Deykun +695

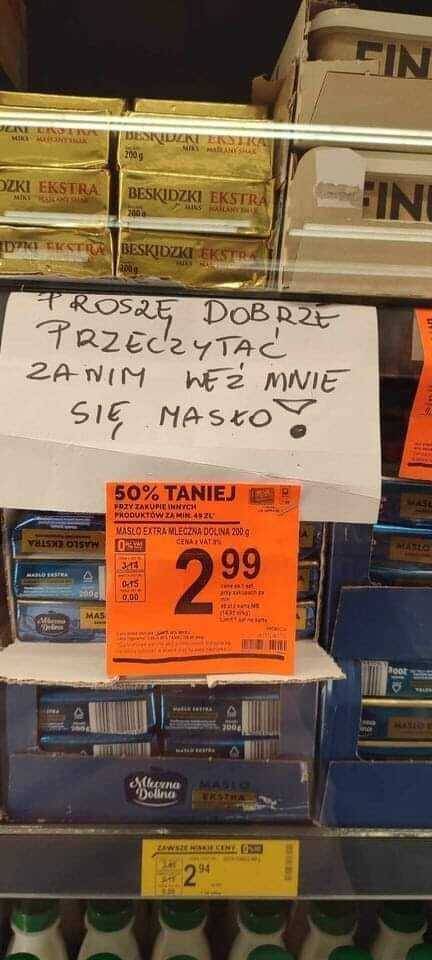

Kiedy cenówka jest tak dobra w oszukiwaniu klientów, że pracownicy zmęczeni kłótniami proszą o dokładniejsze czytanie.

(zdjęcie z internetów, nie mam lepszej jakości)

#biedronka

(zdjęcie z internetów, nie mam lepszej jakości)

#biedronka

{kind=link}

Aktywne Znaleziska

#gielda

ale FPEOU20 i na -2

@ykk1: Kto #!$%@?, ten #!$%@? ( ͡° ͜ʖ ͡°)

Co do złego zarządzania. A kiedy w państwowych bankach było ono dobre?

@Sabarolus: sprawdź to sobie, zestaw z kursem akcji.

@Sabarolus: yyyy...no....

@OjciecPracz: mimo osiagniecia niemalże zerowych stóp z końcem 2014 nie oznaczało to, że banki od tego czasu już nigdy nie wzrosły. Od dołka w 2016 na DAXie banki do konca 2017 zyskały ok 70%. Na ten moment jestem lekko na plusie i trzymam reke na pulsie. W razie utraty serca do tego sprzedam to.

Inwestycji w banki boję się bardziej niż zostawić long na rope na lewarze x15 na weekend.

Druga