Gdzie zniknęły moje miliony?! Czyli dysfunkcja procentu składanego

To tak odnośnie niedawnych znalezisk na temat uzbierania miliona na emeryturę :-) Autorem notki jest Grzegorz Zalewski - znany spekulant, autor książek o forex, instrumentach pochodnych i psychologii rynków finansowych.

- #

- #

- #

- #

- #

- #

- #

- #

- 73

Komentarze (73)

najlepsze

Inflacja - pomijanie przy 20 letniej inwestycji (!?)

100 zł - to chyba jasne, że przy tak małej kwocie nie będziemy milionerami, przez 40 lat to tylko 48000 złotych, chyba nikt nie myśli, że uda się zwiększyć kapitał 20-krotnie (chyba, że inwestujemy samemu, ale to tez wiąże się z ryzykiem)

Kłamstwo doradcy - to chyba jasne, że wszystko będzie różowe na prezentacji, ten człowiek ma z nas prowizję,

A teraz uzasadnienie.

16,6% to nie jest założenie tylko fakt. Taki wynik osiągnął wybrany fundusz. Wybrany do tego zestawienia został po to by pokazać, że nawet w wypadku NAJLEPSZEGO funduszu w ostatnich 20 latach model przedstawiany przez "speców od finansów" jest kulawy.

Facet brał pod uwagę średnie zarobki w każdym roku z osobna, więc w tych średnich zawarty był wzrost inflacji (stawka wpłacana nie była plaska lecz

oczywiście o inflacji i procencie składanym to nie słyszał, ale i tak 'doradcy tylko kłamią'.

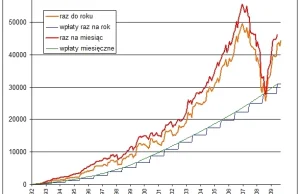

Wykres pokazujący dlaczego uważam to za bzdurę

Wyjaśnienie:

Dane z 10 lat (nie miałem po ręka dłuższego okresu)

Wpłaty miesięczne = średnia krajowa

Niebieska linia=lokata 5%

Czerwona=Znany fundusz akcyjny

Zielona = TEN sam fundusz, ale zamieniłem lata (ostatnie 5 lat zamieniłem z pierwszymi pięcioma)

..czyli co by było gdyby kryzys

po 1. jest liniowy nie logarytmiczny

po 2. regularne wpłaty "spłaszczają" wykres. Na początku masz np. 100 pln spadek o 50% to strata 50 pln (na wykresie jej nie dostrzeżesz, a jak na końcu masz 100 000pln to taki sam kryzys 50% pędzie wyglądał jak III wojna światowa. Dlatego do wszelkich wykresów trzeba podchodzić jak do jeża.

1200+16% = 1392zł

(1392+1200) +16% = 3007zł

(3007+1200) +16% = 4880zł

(4889+1200) +16% = 7053zł

(7053+1200) +16% = 9573zł

(9573+1200) +16% = 12497zł

(12497+1200)+16%=15888zł

(15888+1200)+16%=19822zł

(19822+1200)+16%=24386zł

(24386+1200)+16%=29680zł

(29680+1200)+16%=35821zł

(35821+1200)+16%=42944zł

(42944+1200)+16%=51207zł

(51207+1200)+16%=60792zł

(60792+1200)+16%=71910zł

(71910+1200)+16%=84808zł

(84808+1200)+16%=99769zł

(99769+1200)+16%=117124zł

(117124+1200)+16%=137255zł

(137255+1200)+16%=160608zł

------------------------------- 20 lat odkladania po 100zł na miesiac

(160608+1200)+16%=187698zł

(187698+1200)+16%=219121zł

(219121+1200)+16%=255573zł

(255573+1200)+16%=297857zł

(297857+1200)+16%=346906zł

(346906+1200)+16%=403802zł

(403802+1200)+16%=469803zł

(469803+1200)+16%=546363zł

(546363+1200)+16%=635174zł

(635174+1200)+16%=738194zł

------------------------------- 30 lat odkladania po 100zł na miesiac

(738194+1200)+16%=857697zł

(857697+1200)+16%=996320zł

(996320+1200)+16%=1157124zł

---------------------------------- wlasnie stalismy sie milionerem,

http://pl.wikipedia.org/wiki/Inflacja

Jeżeli fundusz zarabiał 20%(przykład z palca) a inflacja była 16% to tak na prawdę zarabiało się 3,4% (procentów w finansach się nie dodaje ani nie odejmuje). W poprzednim roku inflacja była 4,5% więc jeżeli ktoś

Znajdź mi takiego co ma co odkładać...

Wydaje się sensowne, by długoterminowo oszczędzać w instrumentach nieagresywnych (jest znaczna szansa,

może ja się nie znam, ale jak dla mnie to jedno wielkie p$%%!@@amento. Jak to się ma do sytuacji, gdyby te odkładane co miesiąc pieniądze wpłacać na zwykłą lokatę w banku? (gdyby dobrze poszukać to dałoby się znaleźć realne 2-3% w skali roku)

Przykładowo fundusz przecież przez 5 lat z rzędu rósł o 30% rocznie, a potem przez trzy lata spadł "tylko" po 20% rocznie.

Przeciętny Kowalski uzna, że ten spadek był nieduży bo przecież wcześniej urósł o 150% w sumie, a spadł "tylko" o 60%. Więc spadki Kowalskiemu są niegroźne i może spać spokojnie.

A w praktyce wygląda to tak:

Wpłacasz

@gallez: no i masz rację, bo tu właśnie chodzi o to, że arbitralność założeń przyjętych w poprzednich znaleziskach o uzbieraniu miliona na emeryturę została zdemaskowana tym jak wychodzi to w praktyce. Wszystko zależy od danych wejściowych i przyjętych założeń. A w znalezisku doskonale widać wpływ tego co wszyscy w swoich założeniach pomijają, tj. wahania cyklu koniunkturalnego.