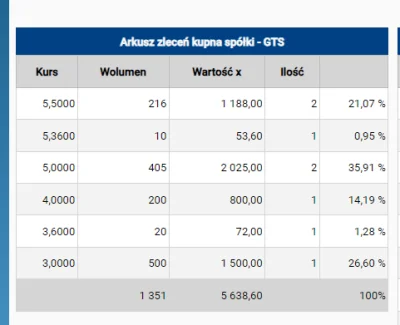

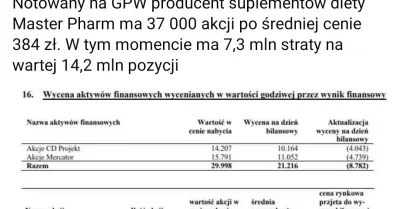

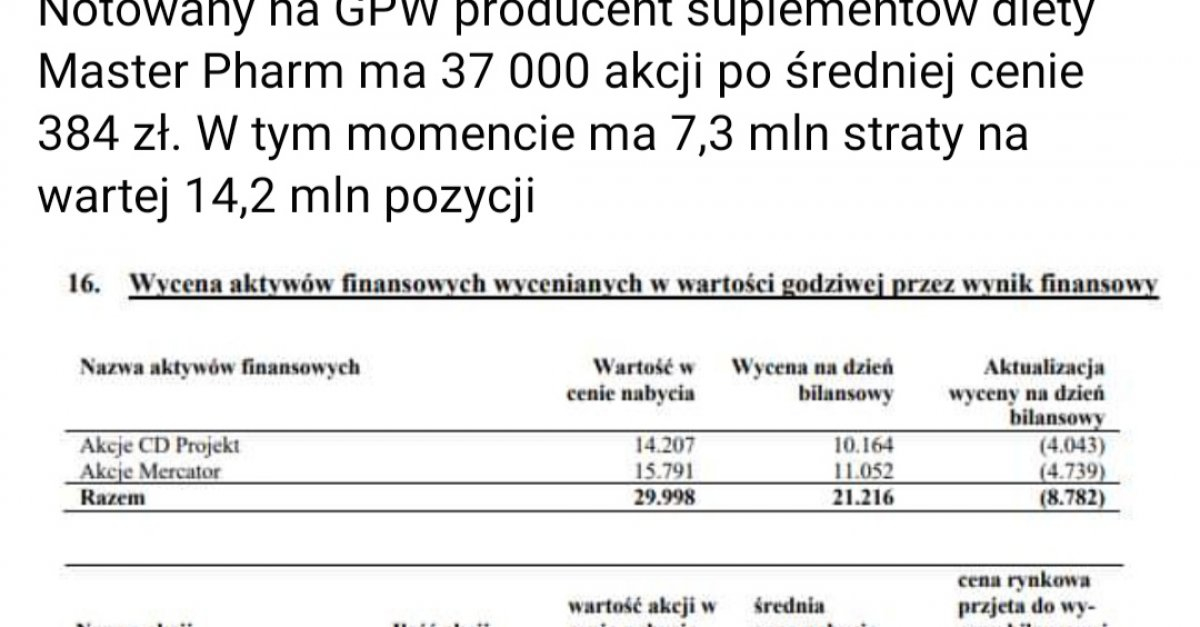

Wszystko

Najnowsze

Archiwum

#gielda #geotrans z kolejnym pozytywnym komunikatem

Zgodnie z otrzymaną informacją oferta Emitent złożona na realizację zadania została wybrana, jako oferta najkorzystniejsza w postępowaniu przetargowym. Łączna wartość wynagrodzenia, jakie może z tytułu realizacji powyższych usług osiągnąć Emitent oszacowana została na kwotę 1 481 868 zł (słownie: jeden milion czterysta osiemdziesiąt jeden tysięcy osiemset sześćdziesiąt osiem złotych) netto.

źródło: d749a128b8001

Pobierz

@widmo82: ahhh ten Geotrans - nauczyciel życia. Nauczka aby nie podążać owczym pędem i że dobre wskaźniki dzisiaj są, a jutro może ich nie być. No i żeby się trzymać z dale od gówna z New Connect ( ͡° ͜ʖ ͡°)

@Matheo780: i jak insider sprzedaje (poza prezesem KRUKa) to ty też wal PKC :)

#gielda

#geotrans informuje o najkorzystniejszej ich ofercie, co robi kurs?

- tak, spada xD

Zgodnie z otrzymaną informacją oferta Emitenta złożona na realizację zadania jest ofertą najkorzystniejszą cenowo w postepowaniu przetargowym. Łączna wartość wynagrodzenia, jakie może z tytułu realizacji powyższych usług osiągnąć Emitent oszacowana została na kwotę 3 273 600 zł (słownie: trzy miliony dwieście siedemdziesiąt trzy tysiące sześćset złotych) netto.

#geotrans informuje o najkorzystniejszej ich ofercie, co robi kurs?

- tak, spada xD

Zgodnie z otrzymaną informacją oferta Emitenta złożona na realizację zadania jest ofertą najkorzystniejszą cenowo w postepowaniu przetargowym. Łączna wartość wynagrodzenia, jakie może z tytułu realizacji powyższych usług osiągnąć Emitent oszacowana została na kwotę 3 273 600 zł (słownie: trzy miliony dwieście siedemdziesiąt trzy tysiące sześćset złotych) netto.

ależ zarząd miał farta, że się wyprzedawał kilka miesięcy temu xD #cozaprzypadek

#geotrans #gielda

W obszarze podstawowej działalności operacyjnej spółka w II kwartale 2023 roku wypracowała 3,37 mln zł przychodów ze sprzedaży, -0,54 mln zł EBITDA (zysk operacyjny powiększony o amortyzację) oraz 1,33 mln zł straty netto. Oznacza to spadek rok do roku odpowiednio o 55 proc., 114 proc. oraz 144 proc

#geotrans #gielda

#geotrans SA (5/2023) Nałożenie na spółkę administracyjnej kary pieniężnej

Zarząd Spółki Geotrans S.A. z siedzibą we Wrocławiu ("Emitent", "Spółka") informuje, iż powziął informację o wydaniu przez Śląskiego Wojewódzkiego Inspektora Ochrony Środowiska decyzji administracyjnej w przedmiocie nałożenia na Spółkę kary pieniężnej w wysokości 1 tys. zł w związku naruszeniem art. 41 Ustawy o odpadach (Dz.U. 2013 poz. 21 z późn. zm.). Wydana decyzja administracyjna jest nieprawomocna.

- teoretycznie okazja :)

#

Zarząd Spółki Geotrans S.A. z siedzibą we Wrocławiu ("Emitent", "Spółka") informuje, iż powziął informację o wydaniu przez Śląskiego Wojewódzkiego Inspektora Ochrony Środowiska decyzji administracyjnej w przedmiocie nałożenia na Spółkę kary pieniężnej w wysokości 1 tys. zł w związku naruszeniem art. 41 Ustawy o odpadach (Dz.U. 2013 poz. 21 z późn. zm.). Wydana decyzja administracyjna jest nieprawomocna.

- teoretycznie okazja :)

#

@MaxVerstapen: bo nie widzisz jak zachowywał się kurs po dobiciu do 10zł przez ostatnie 9mc? najlepiej gdyby wybiło jakies ~10,5

@widmo82: nie

#geotrans już z nami nie ma, miał piękny pogrzeb

Zarząd Geotrans S.A. z siedzibą we Wrocławiu "Emitent", "Spółka" informuje, iż w dniu 27 stycznia 2022 r. powziął informację o szacunkowych danych finansowych Spółki za okres IV kwartału 2021 roku oraz całego 2021 roku. Wybrane dane finansowe Spółki osiągnięte w ww. okresach przedstawiają się następująco:

- Przychody netto ze sprzedaży w IV kwartale 2021 roku wyniosły 3.949.993,37 zł spadek o 61,95%

konto usunięte via Wykop Mobilny (Android)

@Gawol_1: Tam do tańca nad grobem jeszcze długa droga, czekam na jednocyfrową wycenę akcji, może jakieś piwko wtedy nawet.

@mlecznyadasko ale ja pierwszy pakiet kupowalem w sierpniu 2020 na long term gdzie wtedy nie slyszalem o żadnych przekrętach xD moim błędem bylo to, że jak zaczęły się dziwne akcje zarządu to nie sprzedałem, tylko uśredniałem, bo wierzyłem w branżę + na dobrą sprawę mogę trzymać akcje do czerwca 2023. No, ale kiepsko z tym.. Nie wiadomo czy to sprzedawać ze stratą, czy trzymać :D

@kostly: Panie, w sierpniu to i ja brałem :D . Długo wierzyłem, ale akcja z Maślanką przelała czarę goryczy i wywaliłem na dwucyfrowym minusie (kilkanaście procent). Śmieszy mnie trochę jak emocjonalnie przeżywam tą spółkę i wybacz że tak się wyżywam :| .

Geotrans śmieć niszczy mi życie xd

Nie wiadomo czy trzymać, czy sprzedawać ze stratą.

Gorzej, że zostawię, a za pół roku cena za akcję 10 zł...

Najgorsza inwestycja. Od pół roku ciągle w dół. A wszystkie wskaźniki i wyniki były takie piękne jak kupowałem xD A miało być tak fajnie mówili xD rekomendacje 42 zł, potem 37 zl, dzisiaj nagle 22 zł. Na portalu simplywall.st fair value było 123 zl xD

#

Nie wiadomo czy trzymać, czy sprzedawać ze stratą.

Gorzej, że zostawię, a za pół roku cena za akcję 10 zł...

Najgorsza inwestycja. Od pół roku ciągle w dół. A wszystkie wskaźniki i wyniki były takie piękne jak kupowałem xD A miało być tak fajnie mówili xD rekomendacje 42 zł, potem 37 zl, dzisiaj nagle 22 zł. Na portalu simplywall.st fair value było 123 zl xD

#

Treść przeznaczona dla osób powyżej 18 roku życia...

@kostly: wywaliłem tego śmiecia ze stratą jakiś czas temu. Też się bałem, że urośnie jak sprzedam. Dziś siedzę spokojnie i generuję straty gdzie indziej ( ͡° ͜ʖ ͡°)

@Djapko: zalezy w co :)

źródło: comment_1619700298IDurOtS3qo1Zr38y8j3TSi.jpg

Pobierz@fortySeven: ale perła, ile to ja sie na wykopie naczytalem jaki to cymesik jest, a najwiecej przy ok 30 pln

{kind=link}

{kind=link}

@mlecznyadasko: hmm.. a nie mogę Ci nic napisać na priv ;/.. tak czy inaczej pytanie w skrócie brzmi: na bananie MON.pl obstawiasz tylko pod otwarcie galerii czy wiesz cos więcej niż wszyscy? :)

@Lowca_kotojeleni: Miałem kiedyś bardzo podobny problem i nie znalazłem rozwiązania. Co do Monnari, nie mam żadnego info ze środka, ale chętnie poznam gdyby ktoś chciał się podzielić bo np. martwi mnie trochę ta dzierżawa magazynów na 9 lat z płatnością z góry za cały okres gdzie magazyny należą do spółki prezesa. Inna sprawa to niskie marże względem konkurencji. Trochę takich smrodków jest niestety dlatego jak zejdzie pod 2.20 na dłużej

#gielda