Krótka przypowieść o tym jak to pewien bank chętnie zmieni Ci oprocentowanie ...

W rolach głównych kredytobiorca na JDG z dochodem 20k i bank z lwem w logo

- #

- #

- #

- #

- #

- #

- 201

- Odpowiedz

W rolach głównych kredytobiorca na JDG z dochodem 20k i bank z lwem w logo

(nie)Krótka przypowieść o tym jak to pewien bank chętnie zmieni Ci oprocentowanie na stałe ...

Jak wygląda oprocentowanie hipo w złotówka wszyscy wiedzą. Różne mądre głowy sugerują jak w tej sytuacji powinni zachować się kredytobiorcy.

Jednym z rozwiązań jest zmiana oprocentowania zmiennego na stałe.

Poczytajcie więc jak w tej sytuacji zachowują się banki. A dokładnie jeden z nich z pomarańczowym lwem w logu.

Historia zaczyna się pewnego marcowego popołudnia. Dokładnie 7 dni po ataku Rosji na Ukrainę.

Jako że prawie 15 lat przepracowałem w różnych polskich bankach sprzedając kredyty zarówno klientom indywidualnym jak i kropo, to potrafię dodać 2 do 2 i stwierdziłem że podnoszenie stóp procentowych jeszcze chwilę potrwa. W tej sytuacji nie ma na co czekać tylko trzeba zmienić oprocentowanie na stałe dopóki jeszcze się to opłaca.

Wiele nie kombinując umówiłem się z doradcą w banku, niestety ze względu na różne inne zadania związane z prowadzoną przemiennie działalnością do banku dotarliśmy z małżonka dopiero 10 marca.

Chwila rozmowy z doradcą i składamy wniosek o zmianę oprocentowanie ze zmiennego na stałe. Zaproponowali nam 6,6% stałego - 1.9% więcej niż to co mieliśmy w tamtej chwili ale mówię do żony:

- Trudno to tylko zmiana oprocentowania, pozostałe warunki zostają bez zmian, jakby się WIBOR obniżał to się przeniesie kredyt do innego banku (nie mamy opłaty za wcześniejszą spłatę). Poza tym gdyby bank zaktualizował nam oprocentowanie w dniu składania tego wniosku to mieli byśmy 6,07 % a to już żadna różnica do tego 6,6%.

Wniosek podpisany, jak się okazało będzie potrzebne badanie zdolności kredytowej. Wg obowiązujących wtedy zasad bank dla JDG brał pod uwagę TYLKO pity za 2020 i 2021. Super… brać pod uwagę pity za dwa lata pandemii … ( moja branża mocno obrywała lockdownami).

Zwróciłem na to uwagę doradcy. W 2021 przez lockdowny miąłem tylko 80 000 dochodu (6 600 na rękę). W 2022 w samym tylko styczniu 2868 zaliczki na pit ( 15 933 zł dochodu na rękę) a w lutym 4310 zaliczki na PIT (23 944 dochodu na rękę). W marcu ostatecznie było 3561 zaliczki (19 783 na rękę) Tak wyglądają moje dochodu jak już przestali nas zamykać.

Doradca tylko stwierdził że takie są procedury i dochodu za 2022 nie może dołączyć do wniosku ale że konto firmowe jest w tym samym banku co hipoteka to analityk pewnie to zobaczy i uwzględni.

No ok. wiosek złożony czekamy na decyzję. Ta przyszła po 30 dniach od złożenia wniosku.

WNIOSEK ODRZUCONY – BRAK ZDOLNOŚCI :D

WTF?! Średnio 19 866 zł/mc dochodu na rękę w 2022 za 3 miechy. Rata za hipo obecnie 850 zł/mc a oni mi tu brak zdolności walą :D

Po rozmowie z doradcą okazało się że to nie błąd, za 2020 i 2021 nie mam zdolności ale mogą już wziąć dochód z 2022 tylko muszę złożyć jeszcze jeden wniosek. Tylko oprocentowanie stałe nie będzie już 6,6% tylko 8,5%. To podziękowałem i złożyłem reklamację.

Kilka istotnych faktów:

Bank świadomie odrzucił wniosek z niższym oprocentowaniem stałym 6,6% oceniając że nie będę wstanie regulować raty kredytu w/w oprocentowaniem i jednocześnie wiedząc że w przypadku aktualizacji na dzień podejmowania tej decyzji oprocentowanie zmienne tego kredytu było by wyższe niż w składanym wniosku.

Czujecie ten brak logiki?

Kolokwialnie rzecz ujmując: Nie damy ci oprocentowania stałego 6,6% bo nie poradzisz sobie z jego spłatą ,ale za to podniesiemy ci oprocentowanie zmienne na 7,2 i w sumie nie interesuje nas jak sobie z tym poradzisz.

Opisałem ponownie całą sytuację i poprosiłem o ponowne rozpatrzenie wniosku ale z uwzględnieniem dochodu za zamknięte miesiące 2022

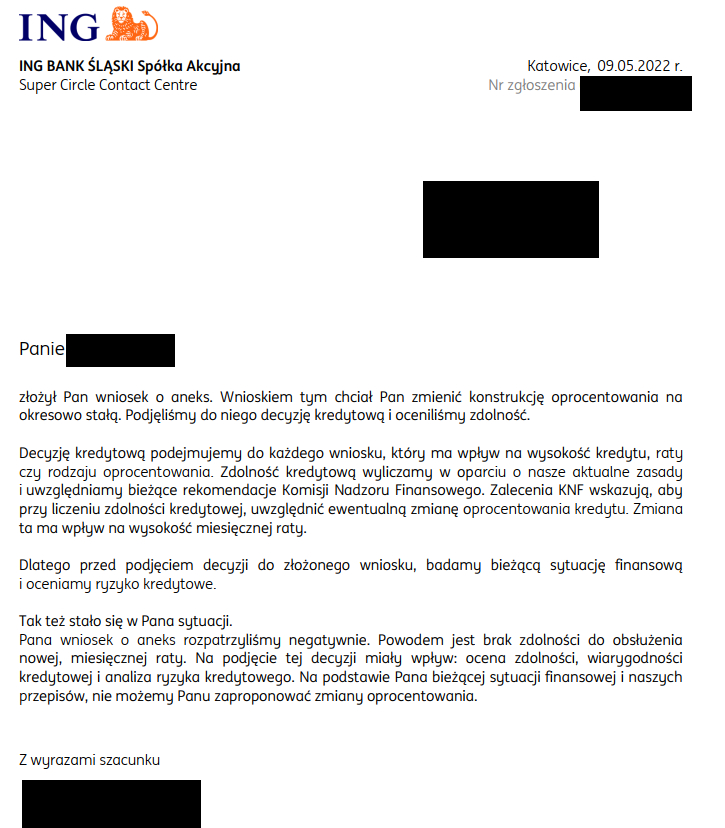

Odpowiedź na reklamację przyszła po ok 30 dniach ( dokładnie to 09 maja).

Generalnie w odpowiedzi olali temat i napisali że procedury są sporządzone w oparciu o wytyczne KNF jak chcę to mogę sobie złożyć drugi wniosek z oprocentowaniem stałym 9.5%. Ta jasne…. już lecę :D

Ponownie złożyłem reklamację: W której zapytałem o dalsze podstępowanie.

OK. Akceptuję to że nie mam zdolności ale co teraz. W końcu stwierdziliście w swojej decyzji że jestem nie wypłacalny i nie mogę regulować kredytu. To ja proszę o jakieś rozwiązanie bo WIBOR ciągle rośnie a ja wg waszych procedur niewypłacalny jestem! Ratuj banku skoro tak dbasz o moje bezpieczeństwo!

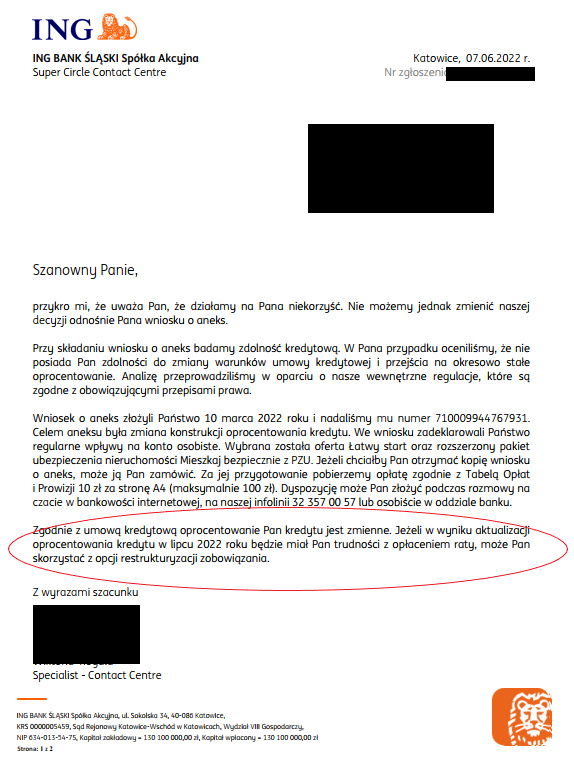

Kolejna odpowiedź na reklamację przyszła 07 czerwca (znów po 20 kilku dniach)

W odpowiedzi bank zasugerował żebym POCZEKAŁ AŻ BĘDĘ MIAŁ PROBLEM ZE SPŁATĄ RATY I WTEDY MAM PRZYJŚĆ PO RESTRUKTURYZACJĘ ZOBOWIĄZANIA :D

Tak podsumowując ten przydługi wywód o banku z lewem w logo.

• Bank odrzucił wniosek na niższe % mimo że wiedział że w na dzień podjęcia tej decyzji po aktualizacji już będę miał oprocentowanie wyższe niż we wniosku.

• Wszelkie moje próby dogadania się olewał i odrzucał.

• Jak poprosiłem w reklamacji o zaproponowanie rozwiązania skoro moje odrzucają - bank zaproponował w OFICJALNEJ ODPOWIEDZI poczekać aż będę niewypłacalny i wtedy przyjść po restrukturyzację :D

• Nie ma co bank zawsze znajdzie odpowiednie rozwiązanie „korzystne” dla klienta…

Teraz czekam na aktualizację oprocentowania 15 lipca bank podniesie oprocentowanie na jakieś 9.5% "niewypłacalnemu" klientowi który nie ma zdolności na 6,6%.

Zmiana raty z 800 zł na 1100 przy dochodzie ok 20 000 mnie nie zabije, ale brak logiki i bezczelna głupota banku mnie irytuje. dlatego walczę i to opisuję.

Sprawa aktualnie jest u rzecznika finansowego. Zobaczymy jak to się dalej potoczy.

Wpis z nowego konta na wykopie żeby nie szukać powiązań, wszak w necie dla się znaleźć wszystko :)

tygodnia

Komentarze (201)

najlepsze

Banki biorą PIT z 1 lub 2 lat wstecz (ing bierze 2 lata). Obecne zarobki mają w dupie o ile nie są niższe niż średnia z przeszłości. Dlaczego nie uwzględniają twojego 2022 roku? Bo powszechną praktyką jez coś takiego jak pompowanie przychodu przez wnioskami kredytowymi. Twoje dane z 2022 bedą wiarygodne dopiero w 2023 roku po rozliczeniu PIT za 2022 :) Takie

@prnppp: Przeszedłeś może na ryczałt?

@malyszaryczlowiek:

oczywiscie ze kazdy postapilby tak samo, bo w kazdym banku, zmiana warunkow umowy wymaga ponownego badania zdolnosci kredytowej.

Bez badania zdolnosci, to mozesz tylko sobie nadplacic kredyt :))