Nie jestem prawnikiem (ani nawet studentem prawa ;-)), ale z uwagi na moje „reklamacyjno-sądowe” doświadczenia dość często znajomi zwracają się do mnie z prośbą o pomoc w różnych sprawach reklamacyjnych. Zwykle staram się pomóc na tyle na ile jestem w stanie (coś doradzić, napisać pismo reklamacyjne itp.). Ostatnio niemal równocześnie dwie osoby zwróciły się do mnie z problemem tzw. ubezpieczenia niskiego wkładu własnego przy kredycie hipotecznym w Banku Millennium S.A.

Znając podejście różnych banków do tematu nie zakładałem nawet, że uda się cokolwiek wskórać na drodze reklamacyjnej. Wiadomo jednak, że zanim pójdzie się z tematem gdzieś dalej należałoby wyczerpać drogę postępowania reklamacyjnego (tudzież skierować do potencjalnego pozwanego przedsądowe wezwanie do zapłaty). Tak też poradziłem obojgu moim znajomym i

zgodnie z moimi przewidywaniami Bank Millennium odrzucił wszelkie roszczenia jako rzekomo niezasadne.

W tym miejscu warto o małą dygresję. Otóż niektóre banki pomimo przegranych kolejnych spraw sądowych twardo obstają, że obciążanie klienta kosztem tzw. ubezpieczenia niskiego wkładu jest jak najbardziej w porządku i nie mają sobie w tym zakresie nic do zarzucenia. Weźmy taki np. mBank. Pomimo, że stosowana przez niego we wzorcach umowy o kredyt hipoteczny klauzula została wpisana przez UOKiK do rejestru klauzul niedozwolonych, to mBank nadal uważa, że w zawartych do tej pory umowach wszystko jest jak najbardziej w porządku a prawa klienta nie są bynajmniej naruszane.

Czy banki mają prawo do tak jawnej bezczelności? Owszem mają. Jest to jednak działanie nie licujące z powagą podmiotu aspirującego do zaszczytnego miana „instytucji zaufania publicznego”. W skrócie wygląda to w tej sposób, że pomimo iż kolejne orzeczenia sądowe nie zostawiają suchej nitki na konstrukcji ubezpieczenia niskiego wkładu, to określone banki z własnej woli nie oddadzą klientowi ani złotówki o ile nie wyszarpie im się pieniędzy na drodze sądowej. Taka praktyka choć wątpliwa pod względem etycznym z pewnością jest dla banków opłacalna. Bank kalkuluje, że niewielki odsetek klientów będzie chciał angażować się w proces sądowy. Jest to założenie niestety – słuszne.

Wracając jednak do sedna sprawy.

Po odrzuceniu przez Bank Millennium składanej reklamacji zdecydowaliśmy się nadać sprawie dalszy (tzn. sądowy) bieg.

Zamiast kierować pozwu do Sądu Powszechnego rozważaliśmy alternatywne rozwiązanie, a mianowicie skierowanie sprawy do

Sądu Polubownego przy KNF. Dlaczego interesowało nas takie rozwiązanie? Ma ono kilka istotnych zalet: znacznie prostsza procedura, mniejsze koszty a także pewność, że orzeczenie będzie wydawane przez arbitra specjalizującego się w dziedzinie prawa bankowego.

Sęk w tym, że aby spór mógł zostać rozpoznany przez jakikolwiek sąd polubowny obie strony muszą wyrazić na to zgodę (poprzez tzw. zapis na sąd polubowny).

Trudno jednak było mi sobie wyobrazić, że tak szacowna instytucja jak bank mogłaby odmówić rozpoznania sporu przez Sąd Polubowny przy KNF czyli sąd działający przy instytucji nadzorującej banki oraz cały sektor finansowy.

Przewidując już na etapie reklamacyjnym, że Bank Millennium nie uwzględni naszych roszczeń kierowaliśmy od razu w obydwu przypadkach w reklamacji zapytanie –

czy w przypadku negatywnego rozpatrzenia reklamacji bank wyraża zgodę na rozpoznanie sporu przez Sąd Polubowny przy KNF? W obydwu przypadkach bank odpowiadając na reklamację

całkowicie zignorował to pytanie. Powodem był zapewne fakt, że pracownicy banku mają przygotowany skrypt odpowiedzi w sprawie ubezpieczenia niskiego wkładu własnego i nie wczytując się za bardzo w treść reklamacji udzielają odpowiedzi na zasadzie „kopiuj – wklej”

(swoją drogą to zabawne – bank argumentuje, że wyroki sądowe w innych sprawach nie mogą być podstawą dochodzenia roszczeń przez innego klienta będącego w analogicznej sytuacji bo jak twierdzi bank „każdy przypadek jest indywidualny” a potem wysyła w przypadku każdej reklamacji taką samą odpowiedź na zasadzie powielacza – niezły brak konsekwencji).

Nie dając za wygraną w przypadku jednej z reklamacji odwołaliśmy się od stanowiska banku podważając ich (bzdurne skądinąd) argumenty. Ponowiliśmy też pytanie o zgodę na sąd polubowny.

W odpowiedzi bank podtrzymał swoje stanowisko, ale znowu „zapomniał” odnieść się do pytania o sąd polubowny. Gdy jednak dokładnie przeczytałem pismo zauważyłem, że w przeciwieństwie do poprzednich odpowiedzi tym razem

na dole bank zamieścił dopisek o możliwej drodze odwoławczej. Tam z kolei obok rozmaitych informacji znalazł się punkt o możliwości skierowania sprawy do Sądu Polubownego przy KNF! Bingo!

Później zauważyłem, że Bank na swojej stronie internetowej zamieszcza do pobrania plik PDF gdzie informuje swoich klientów o możliwościach rozwiązywania sporu z bankiem. I znów obok szeregu innych informacji widnieje punkt o tym, że można skierować sprawę do Sądu Polubownego przy KNF.

W takim razie kwestia zgody banku wydawała się rozstrzygnięta (z naciskiem na "wydawała się"). W obydwu przypadkach wypełniliśmy odpowiedni formularz – zapis na sąd polubowny – i wysłaliśmy do Sądu Polubownego przy KNF. Byłem przekonany, że sprawa jest do wygrania niezależnie od rodzaju sądu, ale ucieszyliśmy się, że uda się sprawę załatwić prościej i szybciej.

Jakież było nasze zdziwienie gdy w obydwu przypadkach otrzymaliśmy z Sądu Polubownego przy KNF odpowiedź, że Bank Millennium nie wyraził zgody na rozpoznanie sprawy przez sąd polubowny!

Owszem – bank miał prawo odmówić zapisu na sąd polubowny. W sytuacji jednak, gdy Bank Millennium informuje klientów – zarówno na swojej stronie internetowej jak również w konkretnym przypadku danej odpowiedzi na reklamację – o możliwości rozpoznania sprawy przez Sąd Polubowny to elementarna przyzwoitość wymagałaby konsekwencji.

Tymczasem wygląda na to, że bank przewidując swoją przegraną decyduje się utrudniać klientom sprawę. Zapewne liczy, że nie zdecydują się oni na proces przed sądem powszechnym. W tym przypadku jednak się przeliczy ;-)

TL;DR

Bank Millennium S.A. informuje swoich klientów, że w razie zaistnienia sporu mogą oni dochodzić swoich roszczeń przed Sądem Polubownym przy KNF. W ten sposób bank buduje swój wizerunek jako instytucji rzekomo proklienckiej. Tymczasem w dwóch odrębnych przypadkach gdy moi znajomi skierowali pozew do Sądu Polubownego przy KNF bank odmówił zgody na rozpoznanie sprawy przez tą instytucję! W ujęciu czysto formalnym bank miał do tego prawo ale skoro wcześniej sam informował o takiej możliwości (na stronie internetowej a także w indywidualnej korespondencji) to czy może on nazywać się „instytucją zaufani publicznego”?

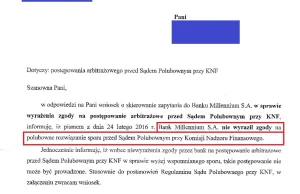

Poniżej odpowiedź jaką otrzymaliśmy z Sądu Polubownego przy KNF

Tutaj z kolei fragment informacji jaką Bank Millennium S.A. udostępnia na swojej stronie internetowej

Tutaj z kolei fragment informacji jaką Bank Millennium S.A. udostępnia na swojej stronie internetowej

Pozdrawiam i dziękuję za uwagę.

![Mannheim: Policjant ugodzony nożem zmarł [DE]](https://wykop.pl/cdn/c3397993/df00ea66869027dd8a43581f10d4269823c55c71988a11a9f87ead7979534cd0,q70.jpg)

Komentarze (78)

najlepsze

Nie przeszkadza to oczywiście w tym, aby

Najgorsze, najbardziej złodziejskie i oszukańcze banki to: Millenium, wszytko z grupy GetinNoble Bank.